パート社員の計算例つき|令和8年保険料率で社会保険料の計算方法と計算式を解説

- 公開日

目次

給与計算の担当者にとって、社会保険料の計算は毎月発生する業務のひとつ。社会保険料は保険の種類ごとに計算方法が異なり、料率も毎年改定されるため、正確に把握する必要があります。

この記事では、令和8年度の最新料率・早見表から計算の基礎知識まで解説しています。必要な箇所からご覧ください。

- 料率や計算例をすぐ確認したい方:「社会保険料の計算早見表(令和8年保険料率)」へ

- 仕組みや基礎から理解したい方:「社会保険料が発生する社会保険とは」へ

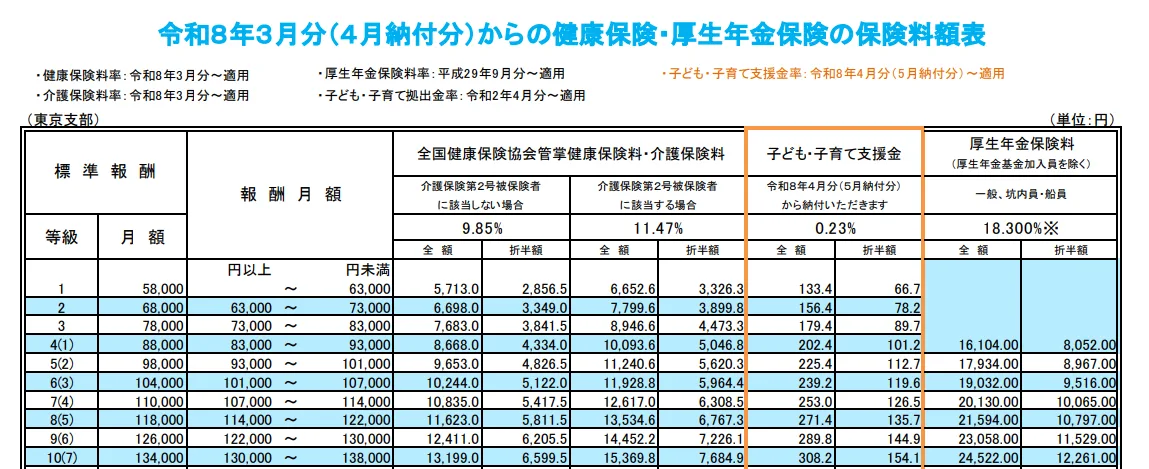

社会保険料の計算早見表(令和8年保険料率)

社会保険料は標準報酬月額の等級をもとに計算します。以下の早見表は、東京都・全国健康保険協会(協会けんぽ)加入の従業員を想定した月収別の概算額のため、実際の金額は勤務地や加入する健康保険組合によって異なります。

令和8年度の料率(東京都・協会けんぽ)

保険の種類 | 令和8年度料率 | 備考 |

|---|---|---|

健康保険 | 9.85%(労使折半) | 令和8年3月分(4月納付分)から改定 |

介護保険 | 1.62%(労使折半) | 40歳以上65歳未満のみ。令和8年3月分(4月納付分) から改定 |

子ども・子育て支援金 | 0.23%(労使折半) | 令和8年4月分(5月納付分)から新設 |

厚生年金保険 | 18.3%(労使折半) | 平成29年9月以降固定 |

雇用保険(一般の事業) | 本人0.5%・会社0.85% | 令和8年4月分から改定。賃金総額が計算の基礎 |

【40歳未満】月収別社会保険料の目安(東京都・協会けんぽ・本人負担分)

標準報酬月額 | 健康保険料 | 子ども・子育て支援金 | 厚生年金保険料 | 雇用保険料(例) | 合計(概算) |

|---|---|---|---|---|---|

200,000円 | 9,850円 | 230円 | 18,300円 | 1,000円 | 29,380円 |

240,000円 | 11,820円 | 276円 | 21,960円 | 1,200円 | 35,256円 |

280,000円 | 13,790円 | 322円 | 25,620円 | 1,400円 | 41,132円 |

320,000円 | 15,760円 | 368円 | 29,280円 | 1,600円 | 47,008円 |

360,000円 | 17,730円 | 414円 | 32,940円 | 1,800円 | 52,884円 |

410,000円 | 20,192.5円 | 471.5円 | 37,515円 | 2,050円 | 60,229円 |

440,000円 | 21,670円 | 506円 | 40,260円 | 2,200円 | 64,636円 |

500,000円 | 24,625円 | 575円 | 45,750円 | 2,500円 | 73,450円 |

【40歳以上65歳未満】月収別社会保険料の目安(東京都・協会けんぽ・本人負担分)

標準報酬月額 | 健康保険料 | 介護保険料 | 子ども・子育て支援金 | 厚生年金保険料 | 雇用保険料(例) | 合計(概算) |

|---|---|---|---|---|---|---|

200,000円 | 9,850円 | 1,620円 | 230円 | 18,300円 | 1,000円 | 31,000円 |

240,000円 | 11,820円 | 1,944円 | 276円 | 21,960円 | 1,200円 | 37,200円 |

280,000円 | 13,790円 | 2,268円 | 322円 | 25,620円 | 1,400円 | 43,400円 |

320,000円 | 15,760円 | 2,592円 | 368円 | 29,280円 | 1,600円 | 49,600円 |

360,000円 | 17,730円 | 2,916円 | 414円 | 32,940円 | 1,800円 | 55,800円 |

410,000円 | 20,192.5円 | 3,321円 | 471.5円 | 37,515円 | 2,050円 | 63,550円 |

440,000円 | 21,670円 | 3,564円 | 506円 | 40,260円 | 2,200円 | 68,200円 |

500,000円 | 24,625円 | 4,050円 | 575円 | 45,750円 | 2,500円 | 77,500円 |

雇用保険料は月収(賃金総額)×0.5%で算出しています。標準報酬月額ではなく実際の賃金総額が基礎となるため、上記表の雇用保険料の欄のみ参考値です。

※健康保険組合加入の場合は料率が異なるため各組合の保険料額表で必ずご確認ください。

※端数処理(50銭以下切捨て・50銭超切上げ)により実際の控除額と一致しない場合があります。

(参考)令和8年度保険料額表 - 協会けんぽ

(参考)保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) - 日本年金機構

(参考)令和8(2026)年度 雇用保険料率のご案内 - 厚生労働省

社会保険料の計算例(月収30万円・正社員の場合:令和8年度保険料率)

月収30万円の正社員を例に社会保険料の計算手順を確認します。

- 勤務地:東京都

- 加入保険:協会けんぽ

- 月収(賃金総額):300,000円

- 標準報酬月額:300,000円(22等級)

- 年齢:40歳以上65歳未満(介護保険料あり)

- 雇用保険:一般の事業に該当

各保険料の計算式、本人負担と企業負担の金額は次のとおりです。

保険料率 | 計算式 | 本人負担 | 企業負担 | |

|---|---|---|---|---|

健康保険料 | 9.85% | 300,000円×9.85%÷2 | 14,775円 | 14,775円 |

介護保険料 | 1.62% | 300,000円×1.62%÷2 | 2,430円 | 2,430円 |

子ども・子育て支援金 | 0.23% | 300,000円×0.23%÷2 | 345円 | 345円 |

厚生年金保険料 | 18.3% | 300,000円×18.3%÷2 | 27,450円 | 27,450円 |

雇用保険料 | 1.35% | 300,000円×0.5%(本人負担) | 1,500円 | 2,550円 |

労災保険料 | 業種別 | ― | 別途 | |

合計 | 46,500円 | 47,550円 |

本人負担の合計は46,500円、企業負担の合計は47,550円です。雇用保険料のみ負担割合が異なるため、企業負担分のほうが多くなります。

※労災保険料は全額企業負担で、毎月の給与計算には含まれません。年度更新(6月1日〜7月10日)で前年度の精算と当年度の概算保険料をまとめて納付します。料率は業種によって異なります。

※雇用保険料は実際の賃金総額をもとに計算するため、表の金額はあくまで目安です。実際の控除額は給与計算時にご確認ください。

※端数処理(50銭以下切捨て・50銭超切上げ)の影響で、実際の控除額と一致しない場合があります。

(参考)令和8年度保険料額表 - 協会けんぽ

(参考)保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) - 日本年金機構

(参考)令和8(2026)年度 雇用保険料率のご案内 - 厚生労働省

パート社員の社会保険料の計算例(月収10万円の場合:令和8年度保険料率)

月収10万円のパート社員が社会保険の加入要件を満たしている場合の計算例です。

- 勤務地:東京都

- 加入保険:協会けんぽ

- 月収(賃金総額):100,000円

- 標準報酬月額:98,000円(2等級)

- 年齢:40歳以上65歳未満(介護保険料あり)

- 雇用形態:一般の事業に該当

- 勤務先:特定適用事業所(従業員51人以上)

各保険料の計算式、本人負担と企業負担の金額は次のとおりです。

保険料率 | 計算式 | 本人負担 | 企業負担 | |

|---|---|---|---|---|

健康保険料 | 9.85% | 98,000円×9.85%÷2 | 4,826.5円 | 4,826.5円 |

介護保険料 | 1.62% | 98,000円×1.62%÷2 | 793.8円 | 793.8円 |

子ども・子育て支援金 | 0.23% | 98,000円×0.23%÷2 | 112.7円 | 112.7円 |

厚生年金保険料 | 18.3% | 98,000円×18.3%÷2 | 8,967円 | 8,967円 |

雇用保険料 | 1.35% | 100,000円×0.5%(本人負担) 100,000円×0.85%(企業負担) | 500円 | 850円 |

労災保険料 | 業種別 | ― | 別途 | |

合計 | 15,200円 | 15,550円 |

※雇用保険料は実際の賃金総額をもとに計算するため、表の金額はあくまで目安です。実際の控除額は給与計算時にご確認ください。

社会保険(健康保険・厚生年金保険)の加入要件を満たさない場合でも、雇用保険の加入要件(週所定労働時間20時間以上・31日以上の雇用見込みがあること)を満たしていれば雇用保険料の控除が発生します。いずれの要件も満たさない場合は保険料の控除はありません。

詳しくは、後述の「社会保険の加入条件と対象者」をご確認ください。

(参考)令和8年度保険料額表 - 協会けんぽ

(参考)保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) - 日本年金機構

(参考)令和8(2026)年度 雇用保険料率のご案内 - 厚生労働省

年収別の社会保険料(年間負担額の目安:令和8年保険料率)

月収ではなく年収ベースで社会保険料の負担感を把握したい場合は、以下の年収別早見表を参考にしてください。

東京都・協会けんぽ加入・40歳以上65歳未満・一般の事業を前提とした年収別の社会保険料の年額の目安です。

年収 | 標準報酬月額 | 本人負担(年額) | 企業負担(年額) |

|---|---|---|---|

200万円 | 170,000円 | 約32万円 | 約33万円 |

300万円 | 260,000円 | 約49万円 | 約50万円 |

400万円 | 340,000円 | 約64万円 | 約65万円 |

500万円 | 410,000円 | 約77万円 | 約79万円 |

600万円 | 500,000円 | 約94万円 | 約96万円 |

800万円 | 680,000円 | 約124万円 | 約127万円 |

1,000万円 | 830,000円 | 約136万円 | 約139万円 |

上記企業負担には労災保険料は含みません。労災保険料は全額企業負担で、業種ごとに料率が異なります。業種が「その他の事業(0.3%)」の場合を例にすると、労災保険料は年収200万円で約6,000円、300万円で約9,000円、500万円で約15,000円、1,000万円で約30,000円が目安です。

※東京都・協会けんぽ・令和8年度保険料率をもとに算出した概算です。

※厚生年金保険料は標準報酬月額の上限650,000円(32等級)で固定されるため、年収800万円以上は同額となります。

※雇用保険料は年収×0.5%(本人)・0.85%(企業)で算出しています。標準報酬月額ではなく実際の賃金総額を基礎とします。

(参考)令和8年度の労災保険率について(令和7年度から変更ありません) - 厚生労働省

社会保険料が発生する社会保険とは

社会保険料とは、病気・ケガ・失業・老齢・介護といった生活上のリスクに備えるための公的な保険制度にかかる保険料の総称です。

社会保険料の正しい計算には、どの保険に対して保険料が発生するのか、誰が加入対象となるのかを把握する必要があります。

社会保険の種類

社会保険は、従業員やその家族が病気・ケガ・老齢・失業・介護などの保険事故に備えるため、5種類の保険制度で構成されています。

実務では健康保険・介護保険・厚生年金保険の3つを狭義の「社会保険」、雇用保険・労災保険の2つを「労働保険」と呼ぶことがあります。

詳しくは次の記事「社会保険とは」をご参照ください。

社会保険の加入条件と対象者

社会保険料(健康保険料・厚生年金保険料・介護保険料)が発生する対象者は、事業所が適用事業所に該当するか、従業員が加入条件を満たすかで判断します。

事業所の加入要件

- すべての法人に加入義務があります

- 個人事業所は一部の業種を除き、常時5人以上の従業員を使用する場合に加入義務が生じます

従業員の加入条件

- 適用事業所で働く正社員は原則として全員加入対象

- パート・アルバイトは所定労働時間や賃金額などの要件を満たす場合に加入義務が生じます

2024年10月以降は、従業員51人以上の事業所に適用が拡大され、対象となるパート・アルバイトの範囲は年々広がっています。

企業側の加入義務と、従業員側の加入要件の正確な把握が保険料計算の前提となります。

詳しくは次の記事「社会保険の加入条件」をご参照ください。

社会保険料計算の基礎知識

健康保険料・介護保険料・厚生年金保険料は、毎月の実際の給与額ではなく、「標準報酬月額」をもとに計算します。一方、雇用保険料は実際の賃金総額をもとに計算します。この違いは給与計算でミスが起きやすいポイントのひとつです。

ここでは、標準報酬月額の仕組みと計算に必要な基礎知識を解説します。

標準報酬月額

標準報酬月額とは、健康保険料・介護保険料・厚生年金保険料を計算する際の基準となる金額です。

標準報酬月額の金額は給与額を一定の幅で区切った等級表に照らして決定します。等級ごとに保険料額が定められているため、残業代や手当などの月々の変動に左右されずに保険料を計算できます。

等級は、健康保険が1〜50等級(58,000円〜1,390,000円)、厚生年金保険が1〜32等級(88,000円〜650,000円)に分かれています。等級が上がるほど保険料も高くなります。

標準報酬月額の計算に含まれる報酬は、基本給だけでなく、通勤手当・残業手当・家族手当・住宅手当など、労働の対償として支給されるものが広く含まれます。

一方、退職金や出張旅費など臨時に支給されるものは含まれません。また、年3回以下の賞与は標準報酬月額には含まれず、「標準賞与額」として別途計算します。

(参考)令和8年度保険料額表 - 協会けんぽ

(参考)保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) - 日本年金機構

標準賞与額

標準賞与額とは、賞与にかかる社会保険料を計算する際の基準となる金額です。

税引前の賞与総額から1,000円未満を切り捨てた金額が標準賞与額です。たとえば賞与が543,210円の場合、標準賞与額は543,000円です。

標準賞与額には上限が設けられています。健康保険・介護保険・子ども・子育て支援金は年度累計(4月1日〜翌年3月31日)で573万円、厚生年金保険は1回の支給につき150万円が上限です。上限を超えた部分には保険料はかかりません。

なお、年4回以上支給される賞与は標準賞与額ではなく標準報酬月額の対象となる報酬に含まれる点に注意が必要です。

(参考)従業員に賞与を支給したときの手続き - 日本年金機構

社会保険料計算の基礎となる報酬とは

社会保険料の計算に用いる標準報酬月額は、毎月の「報酬」をもとに算出します。

報酬とは、月給・日給・出来高給など、労働の対償として事業所から現金または現物で支給されるものを指します。

ただし、臨時に支給されるものや3か月を超える期間ごとに支給されるもの(賞与扱い)は報酬に含まれません。

報酬に含まれるもの

次のものは報酬に含まれます。

報酬に含まれるもの一覧 | |

|---|---|

金銭(通貨)で支給されるもの | 現物で支給されるもの |

基本給・賞与

業務・職務に関する手当

生活に関する手当

そのほか

| 通勤関連

食事関連

住居関連

そのほか

|

上記のなかでも、とくに間違いやすいものは太字で記載した以下の項目です。

1. 通勤手当

支給回数にかかわらず報酬に含まれます。たとえば6か月定期代を前払いで支給する場合も、1か月分に相当する額を報酬として算入します。また、所得税の非課税限度額(月15万円)を超えない通勤手当であっても、社会保険料の計算上は全額が報酬に含まれる点に注意が必要です。

2. 年4回以上支給される賞与

通常の賞与(標準賞与額)とは異なり、標準報酬月額の算定対象となります。

3. 現物で支給されるもの

厚生労働大臣が定める価額に換算して報酬額を算定します。なお、令和8年10月から住宅の現物給与価額の算定基準が大きく変更されます。従来の居住室の畳数ベースから住宅の総面積(㎡)ベースへと移行し、キッチン・浴室・廊下なども含む床面積の合計が対象となります。

この基準変更により評価額が変動し、随時改定(月額変更届)が必要になるケースが生じる可能性があるため、対象従業員がいる場合は10月時点での確認が必要です。

(参考)算定基礎届の記入・提出ガイドブック令和7年度 - 日本年金機構

(参考)令和8年4月から現物給与の価額が改正されます - 厚生労働省

報酬に含まれないもの

次のものは報酬に含まれません。

報酬に含まれないもの一覧 | |

|---|---|

金銭(通貨)で支給されるもの | 現物で支給されるもの |

|

|

上記のなかでも、とくに間違いやすいものは次のとおりです。

年3回以下の賞与

標準報酬月額には含まれず、「標準賞与額」として別途保険料を計算します。

食事を現物支給する場合

本人の負担額が厚生労働大臣が定める価額の2/3未満のときは報酬に含まれます。

(参考)算定基礎届の記入・提出ガイドブック令和7年度 - 日本年金機構

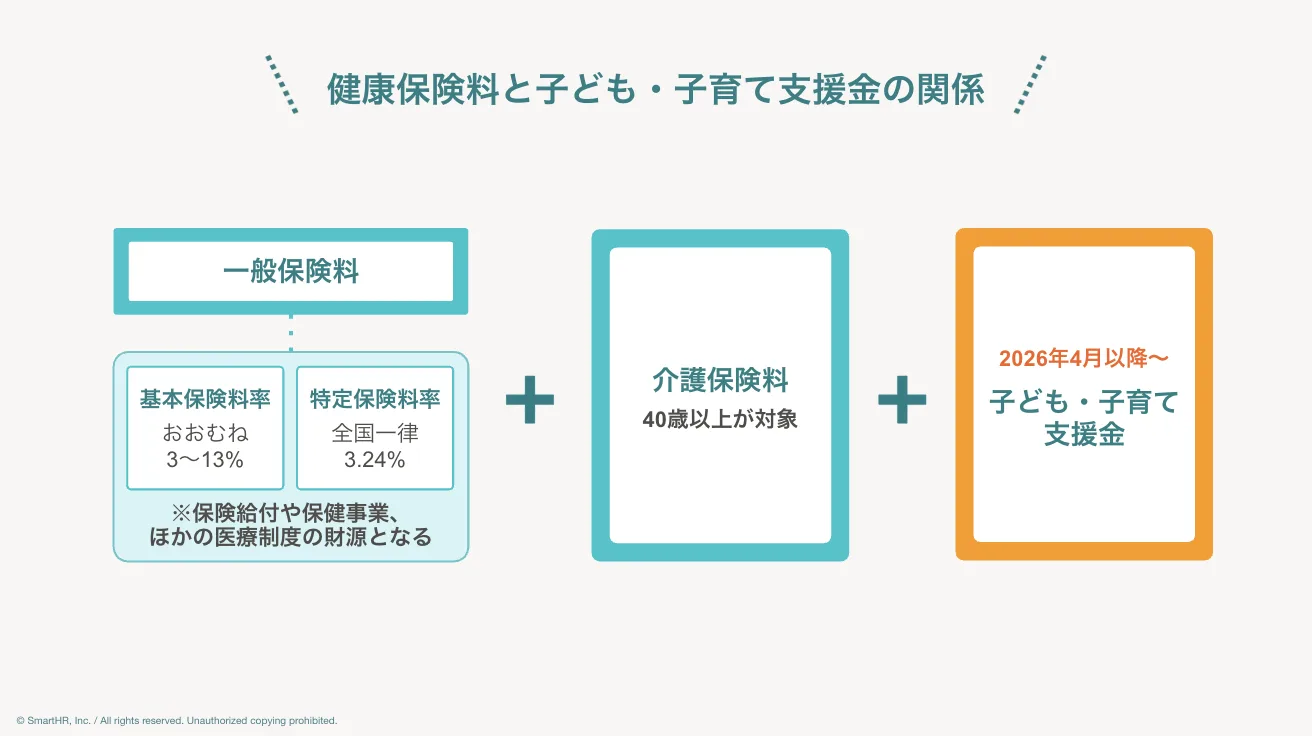

一般保険料と子ども・子育て支援金率

一般保険料

健康保険の保険料率は、制度上「一般保険料率」と呼ばれます。この一般保険料率は、役割に応じてさらに「基本保険料率」と「特定保険料率」の2つに区分されます。

基本保険料率は、被保険者への保険給付(医療費など)や保健事業に、特定保険料率は前期高齢者納付金・後期高齢者支援金等、そのほか拠出金の財源に充てられます。

令和8年度の協会けんぽにおける特定保険料率は全国一律3.24%で、基本保険料率は一般保険料率からこの3.24%を差し引いた値となります。

両者をあわせた一般保険料率は都道府県ごとに異なり(おおむね3〜13%)、協会けんぽの場合は毎年3月分(4月納付分)から改定されます。令和8年度の東京都の一般保険料率は9.85%です。

子ども・子育て支援金

子ども・子育て支援金は、令和8年4月分(5月納付分)から新たに徴収が始まった制度です。少子化対策の財源として健康保険料と一体的に徴収されます。これまで事業主のみが負担していた「子ども・子育て拠出金」とは異なり、被保険者本人と事業主が折半で負担する新しい拠出金制度です。

令和8年度の支援金率は全国一律0.23%で、労使折半で負担します。令和10年度には0.4%程度まで段階的に引き上げられる予定です。

給与計算の実務では、健康保険料、子ども・子育て支援金、介護保険料は同じ保険料額表にもとづいて計算されます。

(参考)協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)について - 協会けんぽ

(参考)子ども・子育て支援金制度について - こども家庭庁

社会保険料の計算方法と計算式

社会保険料は保険の種類ごとに計算方法が異なります。

健康保険・厚生年金保険・介護保険は標準報酬月額をもとに計算しますが、雇用保険・労災保険は賃金総額をもとに年1度計算する仕組みです。ここでは、社会保険料と労働保険料の計算式と計算例をご紹介します。

各保険料の計算式一覧

まずは各保険料の計算式を一覧でまとめました。詳しい計算例や注意点は、このあとそれぞれの項目で解説していきます。

保険の種類 | 計算式(本人負担額) | 料率(令和8年度) |

|---|---|---|

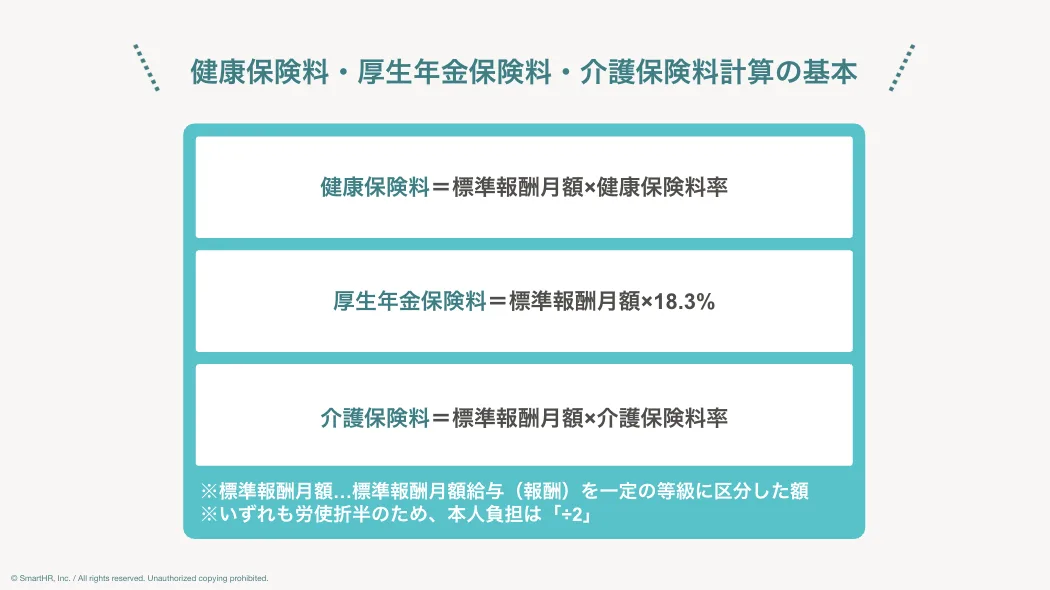

(1)健康保険料 | 標準報酬月額 × 健康保険料率 ÷ 2 | 9.85%(東京都・協会けんぽ) |

(2)厚生年金保険料 | 標準報酬月額 × 18.3% ÷ 2 | 18.3%(全国一律) |

(3)介護保険料 | 標準報酬月額 × 介護保険料率 ÷ 2 | 1.62%(協会けんぽ・全国一律) |

(4)子ども・子育て支援金 | 標準報酬月額 × 子ども・子育て支援金料率 ÷ 2 | 0.231.62%(協会けんぽ・全国一律) |

(5)雇用保険料 | 賃金総額 × 雇用保険料率(本人負担分) | 業種により異なる |

(6)労災保険料 | 賃金総額 × 労災保険料率(全額会社負担) | 業種により異なる |

※健康保険料・厚生年金保険料・介護保険料・子ども・子育て支援金 は労使折半、労災保険料は全額会社負担です。

※雇用保険料は会社負担分と本人負担分で料率が異なります。

(1)健康保険料

健康保険料は次の計算式で算出します。健康保険料は企業と従業員で折半するため、本人負担は保険料の半額となります。

健康保険料(本人負担)=標準報酬月額×健康保険料率÷2

計算例:標準報酬月額30万円・東京都・協会けんぽ(令和8年度)の場合

- 全体の保険料:300,000円 × 9.85% = 29,550円

- 本人負担額:29,550円 ÷ 2 = 14,775円

健康保険料率は都道府県ごとに異なり、協会けんぽの場合は毎年3月分(4月納付分)から改定されます。健康保険組合に加入している場合は、組合ごとに定められた料率を使用します。

最新の保険料率は協会けんぽの保険料額表で確認してください。端数処理は50銭以下切捨て・50銭超切上げが原則ですが、労使協定がある場合は特約にもとづく処理も可能です。

(2)厚生年金保険料

厚生年金保険料は次の計算式で算出します。厚生年金保険料は企業と従業員で折半するため、本人負担は保険料の半額となります。

厚生年金保険料(本人負担)=標準報酬月額×18.3%÷2

計算例:標準報酬月額30万円の場合

- 厚生年金保険料:300,000円×18.3%=54,900円

- 本人負担額:54,900円÷2=27,450円

厚生年金保険料率は平成29年9月以降18.3%で固定されており、全国一律で適用されます。

標準報酬月額の上限は650,000円(32等級)で、報酬がこれを超えても保険料は増えません。最新の保険料額表は日本年金機構のホームページで確認できます。

なお、2027年9月から標準報酬月額の上限が段階的に引き上げられる予定です(2027年9月:68万円、2028年9月:71万円、2029年9月:75万円)。

(参考)保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) - 日本年金機構

(参考)厚生年金等の標準報酬月額の上限の段階的引上げについて - 厚生労働省

(3)介護保険料

介護保険料は次の計算式で算出します。介護保険料は企業と従業員で折半するため、本人負担は保険料の半額となります。

介護保険料(本人負担)=標準報酬月額×介護保険料率÷2

計算例:標準報酬月額30万円・令和8年度の場合

- 全体の保険料:300,000円 × 1.62% = 4,860円

- 本人負担額:4,860円 ÷ 2 = 2,430円

介護保険料は40歳以上65歳未満の従業員(第2号被保険者)にのみ発生します。年齢確認を怠ると、対象外の従業員から誤って控除するミスが起きやすいため注意が必要です。

65歳以上の従業員は居住する市区町村に直接納付するため、給与からの控除は不要です。

介護保険料率は毎年改定されます。令和8年度の協会けんぽの介護保険料率は全国一律1.62%です。健康保険組合に加入している場合は、組合ごとの料率を確認してください。

(4)子ども・子育て支援金

子ども・子育て支援金は次の計算式で算出します。子ども・子育て支援金は企業と従業員で折半するため、本人負担は保険料の半額となります。

子ども・子育て支援金 (本人負担)=標準報酬月額× 子ども・子育て支援金料率÷2

計算例:標準報酬月額30万円・令和8年度の場合

- 全体の保険料:300,000円 × 0.23% = 690円

- 本人負担額:690円 ÷ 2 = 345円

(5)雇用保険料

雇用保険料は標準報酬月額ではなく、税引前の賃金総額(基本給・各種手当・賞与を含む)をもとに計算します。料率は事業の種類によって異なり、本人と企業の負担割合も異なる点が健康保険・介護保険・厚生年金保険の計算との違いです。

令和8年度の雇用保険料率(令和8年4月1日〜)

事業の種類 | 本人負担 | 企業負担 | 合計 |

|---|---|---|---|

一般の事業 | 0.5% | 0.85% | 1.35% |

農林水産・清酒製造の事業 | 0.6% | 0.95% | 1.55% |

建設の事業 | 0.6% | 1.05% | 1.65% |

毎月の給与計算では、その月の賃金総額に本人負担分の料率をかけて本人負担額を算出し、給与から控除します。

雇用保険料(本人負担)=賃金総額×雇用保険料率(本人負担分)

計算例:月収300,000円・一般の事業の場合

- 本人負担額:300,000円 × 0.5% = 1,500円

(参考)令和8(2026)年度 雇用保険料率のご案内 - 厚生労働省

(参考)雇用保険被保険者からの雇用保険料の控除方法 - 厚生労働省

雇用保険料の納付方法

雇用保険料は、労災保険料とあわせて「労働保険料」として、年度更新(毎年6月1日〜7月10日)でまとめて申告・納付します。前年度の確定保険料の精算と同時に当年度の概算保険料を前払いする仕組みです。

雇用保険料(事業主納付額)=全従業員の年間賃金総額×雇用保険料率(本人負担分+企業負担分)

毎月の給与から控除した本人負担分と企業負担分は、年度更新時に前年度の確定保険料として精算し、当年度の概算保険料とあわせて納付します。

雇用保険料が給与から引かれるタイミング

雇用保険料は毎月の給与支払い時に控除します。賞与が支給される場合は、賞与からも控除が必要です。

健康保険料・厚生年金保険料と異なり、標準報酬月額の等級ではなくその月の実際の賃金総額をもとに毎月計算する点に注意が必要です。

詳しくは次の記事をご確認ください。

(6)労災保険料

労災保険料は次の計算式で算出します。

労災保険料=賃金総額×労災保険料率

労災保険料は全額企業負担のため、従業員の給与から控除する必要はありません。料率は業種ごとに異なり、厚生労働省が定める労災保険料率表で確認できます。

なお、個人事業主や一人親方など労働者に該当しない方が特別加入する場合は、保険料を自己負担します。特別加入の保険料は給付基礎日額をもとに算出します。

雇用保険料と同様に、労災保険料も年度更新でまとめて納付します。

(参考)令和8年度の労災保険率について(令和7年度から変更ありません) - 厚生労働省

社会保険料の決定タイミング

社会保険料は一度決まったら固定されるものではありません。標準報酬月額は、以下の4つのタイミングで決定・改定され、そのたびに保険料も変動します。

資格取得時

定時決定

随時改定

産休・育休終了時

以下ではそれぞれの要件と、社会保険料の計算方法を解説します。

(1)資格取得時決定(入社手続き)

従業員が入社して被保険者資格を取得したとき、入社日時点の報酬をもとに標準報酬月額を決定します。報酬の種類によって算定方法が異なります。

1. 月・週など一定期間によって報酬が定められる場合

報酬月額=資格取得日現在の報酬額÷その期間の総日数×30

2. 日・時間・出来高・請負によって報酬が定められる場合

資格取得月の前1か月間に、同じ事業所で同様の業務に従事、同様の報酬を受ける従業員の報酬額の平均額を使用します。

3. 1または2の方法では算定が困難な場合

資格取得月の前1か月間に、その地方で同様の業務に従事し同様の報酬を受ける従業員の報酬額を使用します。

4. 1〜3の複数に該当する報酬を受ける場合

各々の報酬について1〜3によって算定した額の合算額を使用します。

資格取得時に決定した標準報酬月額の有効期間は、資格取得月によって異なります。

資格取得月 | 標準報酬月額の有効期間 |

|---|---|

1月1日〜5月31日 | その年の8月まで |

6月1日〜12月31日 | 翌年の8月まで |

6月以降に資格取得した場合、その年の定時決定でも算定結果が同じになるため、当該年の定時決定は対象外です。

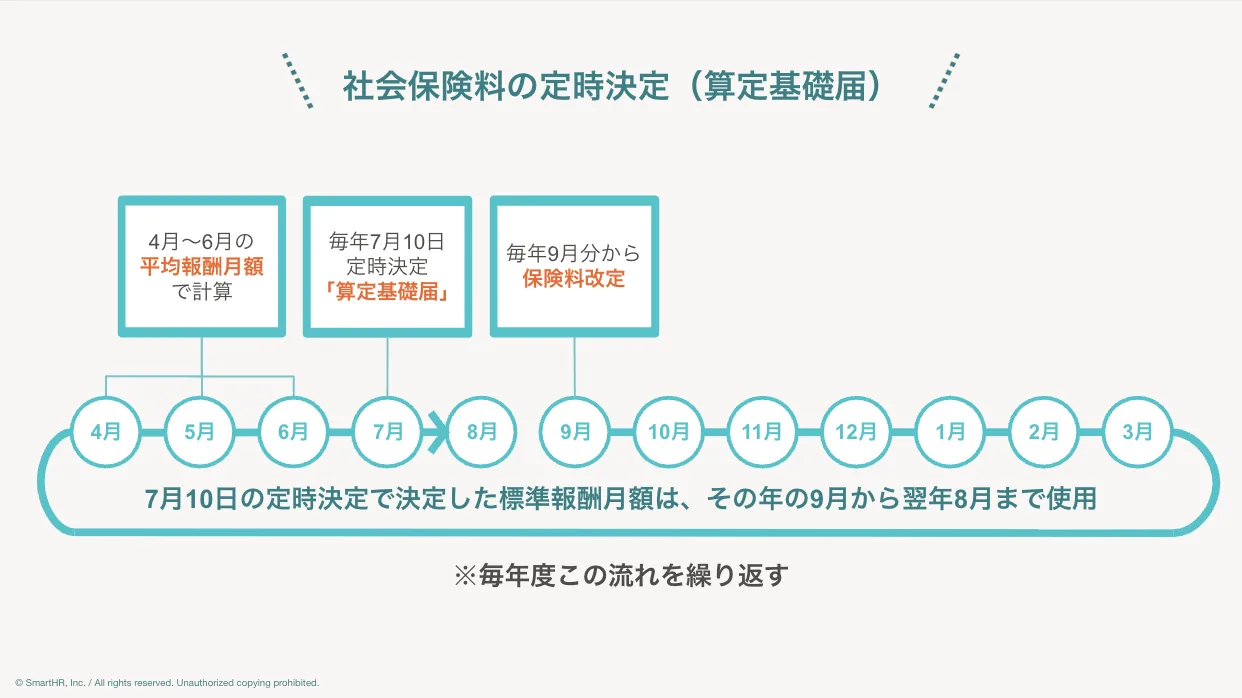

(2)4月~6月の標準報酬による定時決定(算定基礎届)

毎年1回、4月〜6月の報酬をもとに標準報酬月額を見直す手続きを「定時決定」といいます。事業主は算定基礎届を7月10日までに年金事務所または健康保険組合に提出します。

毎年7月1日時点で在籍しているすべての被保険者が対象です。ただし、次のいずれかに該当する場合は対象外です。

- 6月1日以降に資格を取得した人

- 6月30日以前に退職した人

- 7月〜9月のいずれかの月で随時改定・産前産後休業終了時改定・育児休業等終了時改定が行なわれる(予定の)人

4月・5月・6月の3か月間のうち、支払基礎日数が17日以上の月の報酬総額をその月数で割った額を報酬月額として標準報酬月額を決定します。支払基礎日数が17日未満の月は算定対象から除きます。なお、特定適用事業所に勤務する短時間労働者の基準は11日以上です。

定時決定で決定した標準報酬月額は、その年の9月から翌年8月まで使用します。

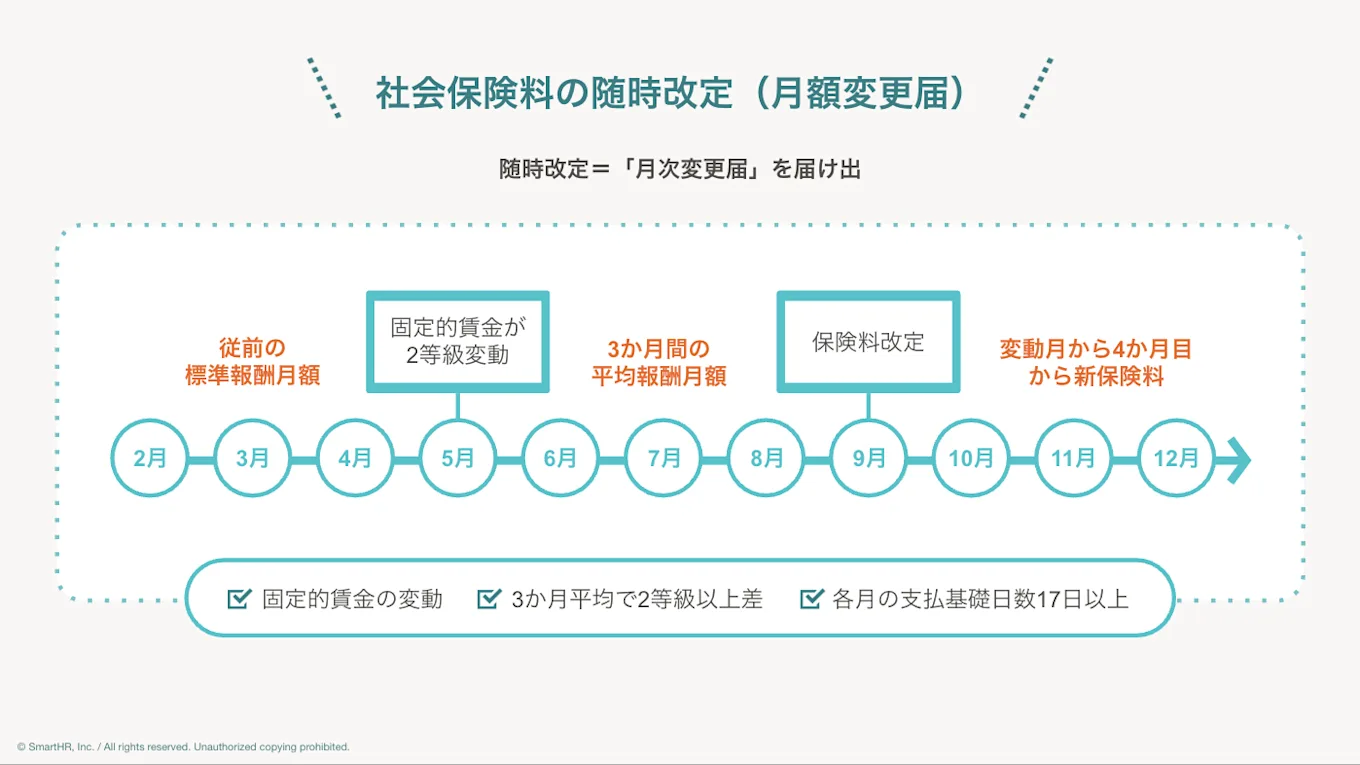

(3)固定的賃金が変動したときの随時改定

被保険者の報酬が昇給・降給などにより大幅に変わったとき、定時決定を待たずに標準報酬月額を改定します。これを「随時改定」といいます。随時改定に該当した場合、事業主は速やかに月額変更届を年金事務所または健康保険組合に提出する必要があります。

次の3つをすべて満たす場合に随時改定の対象となります。

- 固定的賃金(基本給・諸手当など支給額や支給率が決まっているもの)に変動があったこと

- 変動月以後の継続3か月間に支払われた報酬の平均月額をもとに算定した標準報酬月額と、従前の標準報酬月額との間に2等級以上の差があること

- 継続3か月間のすべてで支払基礎日数が17日以上(特定適用事業所に勤務する短時間労働者は11日以上)あること

なお、標準報酬月額等級表の上限または下限にわたる等級変更の場合は、2等級以上の差が生じなくても随時改定の対象となります。

変動月以後に継続して支払われた3か月間の報酬総額を3で割った額が報酬月額となります。この報酬月額を保険料額表の等級に当てはめて、新しい標準報酬月額を決定します。

随時改定の改定月は、固定的賃金の変動月から4か月目です。有効期間は改定月によって異なります。

改定月 | 有効期間 |

|---|---|

1月〜6月 | その年の8月まで |

7月〜12月 | 翌年の8月まで |

(4)産後休業・育児休業等の終了時

産前産後休業や育児休業から復帰した後、時短勤務などで給与が低下した場合、給与に対して標準報酬月額が高すぎる状態を是正する特例があります。

この特例を「産前産後休業終了時改定」と「育児休業等終了時改定」と呼びます。随時改定の要件を満たさない場合でも標準報酬月額を改定できる点が特徴です。

1. 産前産後休業終了時改定

産前産後休業終了日において、当該産前産後休業にかかる子を養育している被保険者が対象です。ただし、産前産後休業終了日の翌日から育児休業等を開始している場合は申出ができません。

被保険者からの申し出を受けた事業主が、産前産後休業終了時報酬月額変更届を年金事務所または健康保険組合に提出します。

産前産後休業終了日の翌日が属する月以後3か月間の報酬総額を3で割った額を報酬月額として、新しい標準報酬月額を決定します。

2. 育児休業等終了時改定

育児休業等終了予定日において、3歳に満たない子を養育している被保険者が対象です。

産前産後休業終了時改定と同様に、事業主経由で申し出ます。随時改定と異なり、改定前後の標準報酬月額に2等級以上の差がなくても改定が認められます。

育児休業等終了日の翌日が属する月以後3か月間の報酬総額を3で割った額を報酬月額として、新しい標準報酬月額を決定します。

いずれの改定も、改定後の標準報酬月額は改定月から起算して4か月目から適用されます。改定後の標準報酬月額の有効期間は次のとおりです。

改定月 | 有効期間 |

|---|---|

1月〜6月 | その年の8月まで |

7月〜12月 | 翌年の8月まで |

(参考)産前産後休業終了時報酬月額変更届の提出 - 日本年金機構

(参考)育児休業等終了時報酬月額変更届の提出 - 日本年金機構

社会保険料計算の注意点

社会保険料の計算は、保険料率の把握や標準報酬月額の決定だけでなく、徴収期間の考え方や免除制度の適用など、実務上の注意点が複数あります。

給与計算のミスを防ぐために、次のポイントを確認しておきましょう。

社会保険料の徴収期間

社会保険料は資格取得した月から、資格を喪失した月の前月分まで発生します。退職のタイミングによって最終月の控除が変わるため注意が必要です。

1. 月末退職の場合

退職日が月末の場合、退職日の翌日(月の初日)が資格喪失日です。資格喪失月は翌月のため、退職月分の保険料が発生します。最終給与から2か月分の保険料を控除するケースもあります。

たとえば、3月31日退職の場合、資格喪失日は翌日の4月1日となるため、3月分まで保険料が発生します。翌月払いであれば、3月分の保険料は通常4月給与から控除しますが、退職により4月給与が支払われないため、3月給与から2か月分(2月分・3月分)をまとめて控除します。

2. 月半ば退職の場合

退職日が月の途中の場合、翌日が資格喪失日となります。資格喪失月の前月分まで保険料が発生するため、退職月分の保険料は発生しません。

たとえば、3月20日退職の場合、資格喪失日は翌日の3月21日となるため、2月分まで保険料が発生します。

翌月払いであれば、2月分の保険料は3月給与から控除します。退職月(3月)分の保険料は発生しないため、3月給与からの控除は1か月分(2月分)のみです。

3. 同月に資格取得・喪失した場合

入社した月に退職するなど、同月内に資格取得と喪失が生じた場合は、その月の保険料が1か月分発生します。ただし、同月内に国民健康保険や別の健康保険に加入した場合、厚生年金保険料は還付される場合があります。

最新保険料率を正しく設定する

健康保険料率・介護保険料率・雇用保険料率は毎年改定されます。給与計算システムを利用している場合でも、改定時に保険料率が正しく更新されているか確認が必要です。

令和8年度は健康保険料率・介護保険料率・雇用保険料率がいずれも改定されたうえ、令和8年4月分(5月納付分)から子ども・子育て支援金が新たに加わりました。

とくに新たな制度が加わる場合は、既存の保険料率の改定タイミングと異なる場合があるため、各制度の控除開始月を個別に確認しましょう。

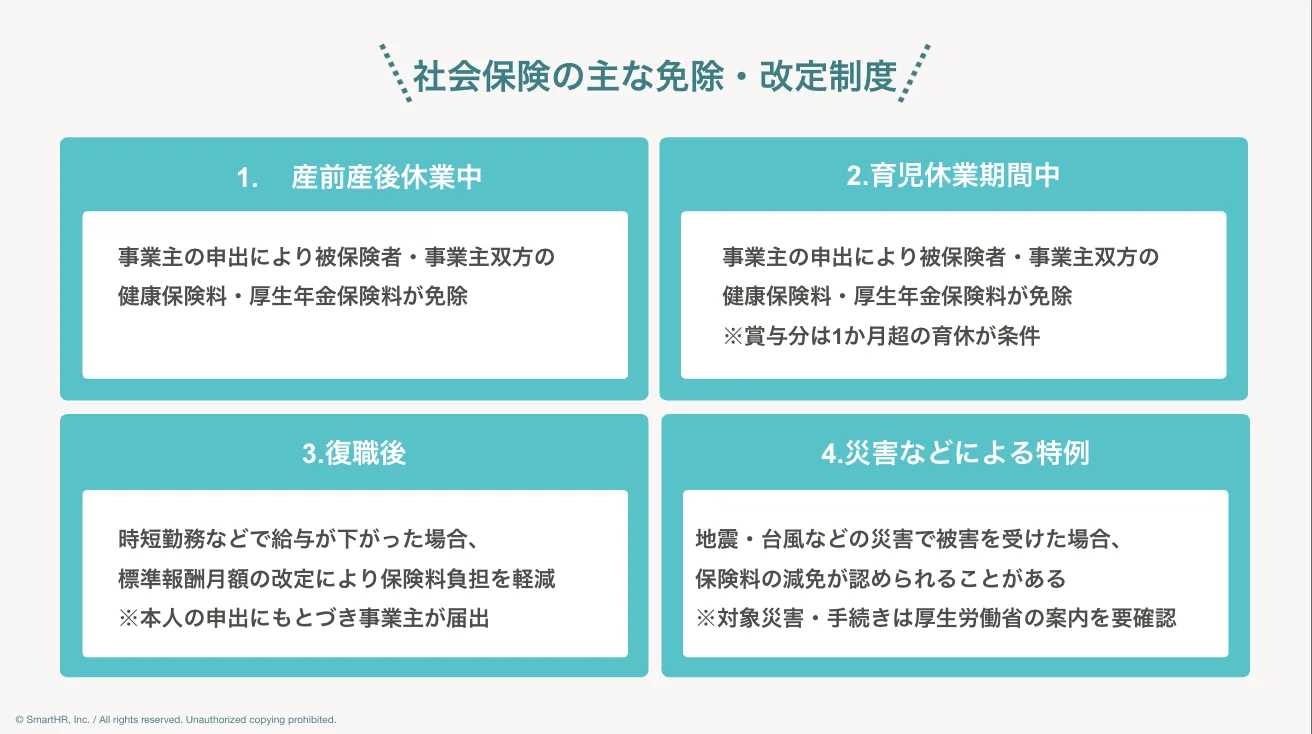

社会保険料の免除制度もある

一定の要件を満たす場合、社会保険料の支払いが免除される制度があります。主な免除のタイミングは次のとおりです。

1. 産前産後休業中の社会保険料免除

産前産後休業中は、事業主の申出により被保険者・事業主双方の健康保険料・厚生年金保険料が免除されます。

2. 育児休業中の社会保険料免除

育児休業等期間中は、同様に健康保険料・厚生年金保険料が免除されます。

3. 育児休業期間中の賞与に対する社会保険料免除

育児休業等期間中に支給された賞与も社会保険料が免除されます。ただし、育児休業等の期間が1か月を超える場合に限ります。

4. 産前産後休業終了時改定・育児休業等終了時改定による保険料負担の調整

休業終了後に時短勤務などで給与が下がった場合、標準報酬月額の改定で保険料負担を軽減できます。詳しくは前述の「社会保険料の決定タイミング」をご参照ください。

5. 災害などによる特例的な保険料減免

地震・台風などの災害により被害を受けた場合、特例的に保険料の減免が認められることがあります。対象となる災害や手続きは厚生労働省の案内をご確認ください。

(参考)産前産後休業期間中の保険料免除 - 日本年金機構

(参考)6-4:育児休業等を取得し、保険料の免除を受けようとするとき - 日本年金機構(参考)育児休業等期間中の社会保険料免除要件が見直されます。 - 日本年金機構

保険の種類ごとに計算ルールを把握し、正確な給与計算を

社会保険料の計算は保険の種類ごとに計算方法・料率・負担割合が異なり、標準報酬月額の決定タイミングや免除制度など、おさえるべきポイントが多岐にわたります。

各保険の計算ルールを正確に理解したうえで、給与計算システムの設定や保険料額表の更新を定期的に確認しましょう。