令和8年度の雇用保険料率はどうなった?保険料率・適用時期を解説

- 公開日

目次

雇用保険料率は、毎年の財政状況や雇用情勢をふまえて見直されます。厚生労働大臣が労働政策審議会の意見をきいて変更を告示し、原則として毎年4月1日から新しい料率を適用します。

本稿では、令和8年度の最新保険料率をはじめ、料率の内訳、事業分類、適用タイミング、過去の推移まで、人事・労務担当者が押さえるべきポイントを解説します。

雇用保険料率とは

雇用保険料率とは、雇用保険料を算出する際に用いる割合のことです。

事業の種類や雇用保険の用途別に区分があり、毎年の財政状況に応じて見直されます。まずは雇用保険料の基本と、料率の全体像を確認しましょう。

そもそも雇用保険料とは

雇用保険料とは、失業した際の給付や育児休業給付など雇用保険制度の財源として、事業主と労働者が毎月負担する保険料のことです。

雇用保険料率の全体像

雇用保険料率は、事業の種類によって「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3つに分類されます。さらに各料率は、以下の異なる3つの区分から構成されます。

(1)失業等給付費等充当徴収保険率

失業等給付や求職者支援事業の財源で、労使折半で負担します。景気変動の影響を受けやすく、財政状況に応じて変更されます。

(2)育児休業給付費等充当徴収保険率

育児休業給付の財源で、労使折半で負担します。失業等給付費等充当徴収保険料率と比べて変動が少ない傾向にあります。

(3)雇用保険二事業費充当徴収保険率

雇用安定事業・能力開発事業(助成金等)の財源で、事業主のみ全額を負担します。

出典:事業主・被保険者の皆さまへ令和8(2026)年度 雇用保険料率のご案内(厚生労働省)

令和8年度の雇用保険料率は引き下げ決定

令和8年度の雇用保険料率は、前年度の1.45%から0.1%引き下げられ、1.35%となりました。

令和8年度雇用保険料率(一般の事業)

令和7年度 | 令和8年度 | |

|---|---|---|

雇用保険料率 全体 | 1.45% | 1.35% |

内訳 | ||

失業等給付費等充当徴収保険率 | 0.7% | 0.6% |

育児休業給付費充当徴収保険率 | 0.4% | 0.4% |

二事業費充当徴収保険率 | 0.35% | 0.35% |

出典:令和8年度雇用保険料率関係告示案関連資料(厚生労働省)

令和8年度雇用保険料率(農林水産・清酒製造の事業および建設の事業)

農林水産・清酒製造の事業および建設の事業も、失業等給付分の保険料率の引き下げにより、前年度から0.1%の引き下げとなっています。

事業の種類 | 労働者負担 | 事業主負担 | 合計 |

|---|---|---|---|

一般の事業 | 0.5% | 0.85% | 1.35% |

農林水産・清酒製造の事業 | 0.6% | 0.95% | 1.55% |

建設の事業 | 0.6% | 1.05% | 1.65% |

出典:事業主・被保険者の皆さまへ令和8(2026)年度 雇用保険料率のご案内(厚生労働省)

雇用保険料率はいつ発表される?

雇用保険料率の変更は、通常年度が切り替わる前の2〜3月ごろに告示されます。

令和8年度は、令和8年2月26日に開催された第221回労働政策審議会職業安定分科会雇用保険部会で改正告示案の要綱が示され、同年3月12日に告示されました。

変更後の保険料率は、同年4月1日からの適用が原則です。すみやかに給与計算システムの設定変更を確認しましょう。

雇用保険料率の変更と適用タイミング

雇用保険料率は4月1日から改定されますが、給与計算では「賃金締切日」を基準に適用料率を判断するのが原則です。

たとえば、月末締め・翌月25日支払いの場合は次のタイミングで新料率が適用されます。

- 3月31日締め/4月25日支払い:締め日が3月31日のため旧料率を適用

- 4月30日締め/5月25日支払い:締め日が4月30日のため新料率を適用

賃金支払日を基準に料率を変更してしまうミスが起きやすいため、締日基準での判断しましょう。

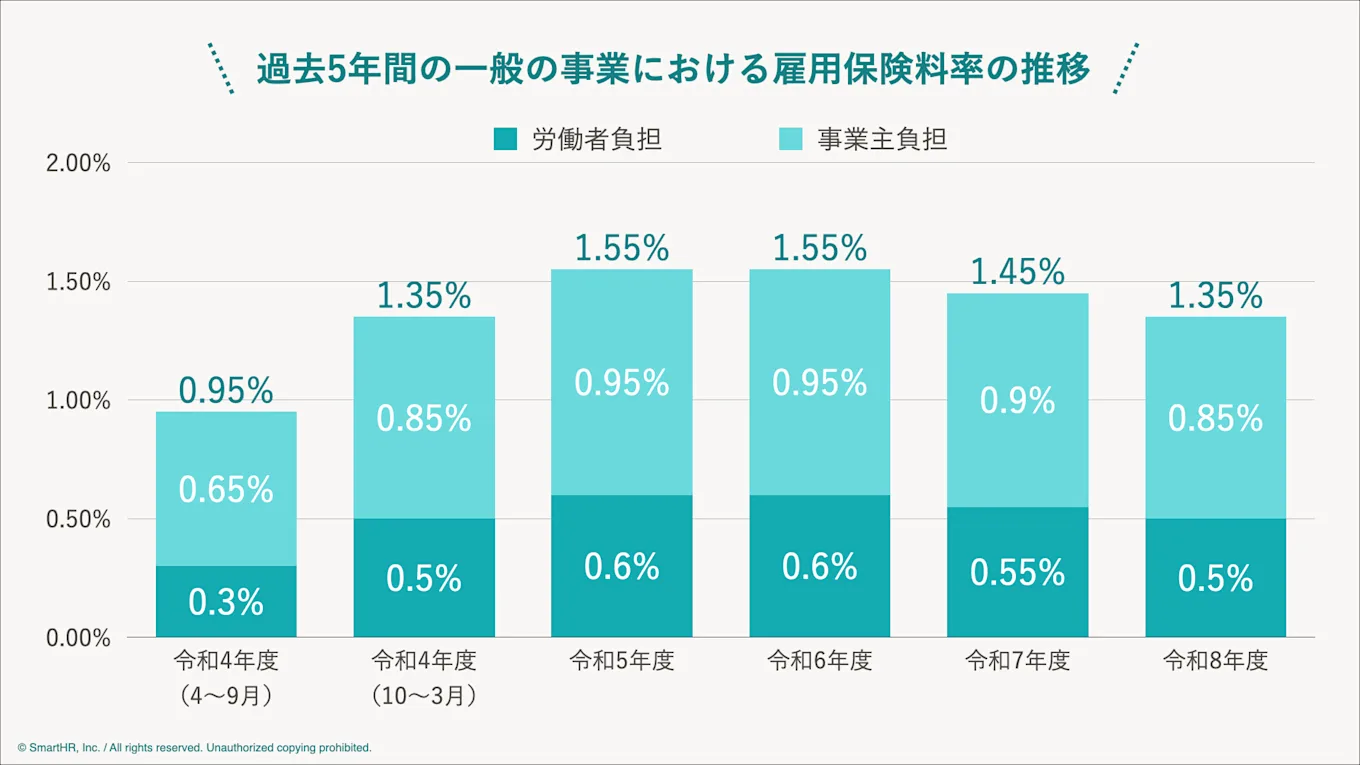

雇用保険料率の過去の推移

過去5年間(令和4〜8年度)の一般の事業における雇用保険料率の推移は、次のとおりです。

参考:雇用保険料率について(厚生労働省)をもとにSmartHR Mag.編集部が作成

令和4〜5年度はコロナ禍における雇用調整助成金の支出により、財源確保のため大幅な引き上げが続きました。

令和7年度以降は財政状況の改善にともない引き下げに転じ、令和8年度もこの流れを引き継いでいます。

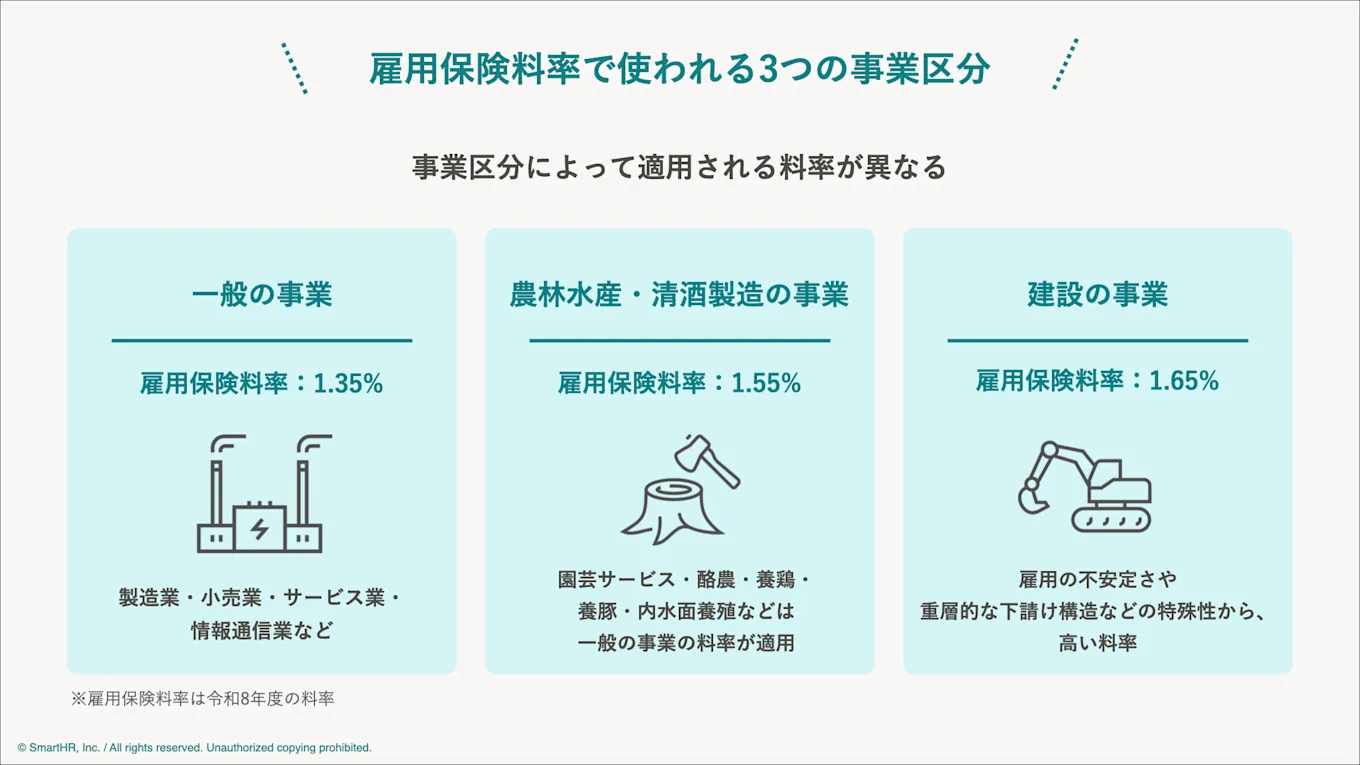

雇用保険料率の3つの事業区分

雇用保険料率は、事業の種類によって「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3つに分類されます。

どの事業分類に該当するかによって適用される料率が異なるため、正確に把握しましょう。

(1)一般の事業

一般の事業とは、農林水産業・清酒製造の事業、建設の事業以外のすべての事業です。製造業・小売業・サービス業・情報通信業など、多くの事業が該当します。

令和8年度の料率は合計1.35%です。

(2)農林水産・清酒製造の事業

農林水産・清酒製造の事業は、季節的な雇用変動が大きく失業リスクが高いため、一般の事業より高い料率が設定されています。

令和8年度の料率は合計1.55%です。

なお、農林水産業のうち、園芸サービス・牛馬の育成・酪農・養鶏・養豚・内水面養殖・特定の船員を雇用する事業は、一般の事業の料率が適用されます。

(3)建設の事業

建設の事業は、工事の受注状況による雇用の不安定さや、重層的な下請け構造による特殊性から、3分類のなかでもっとも高い料率が設定されています。

令和8年度の料率は合計1.65%です。

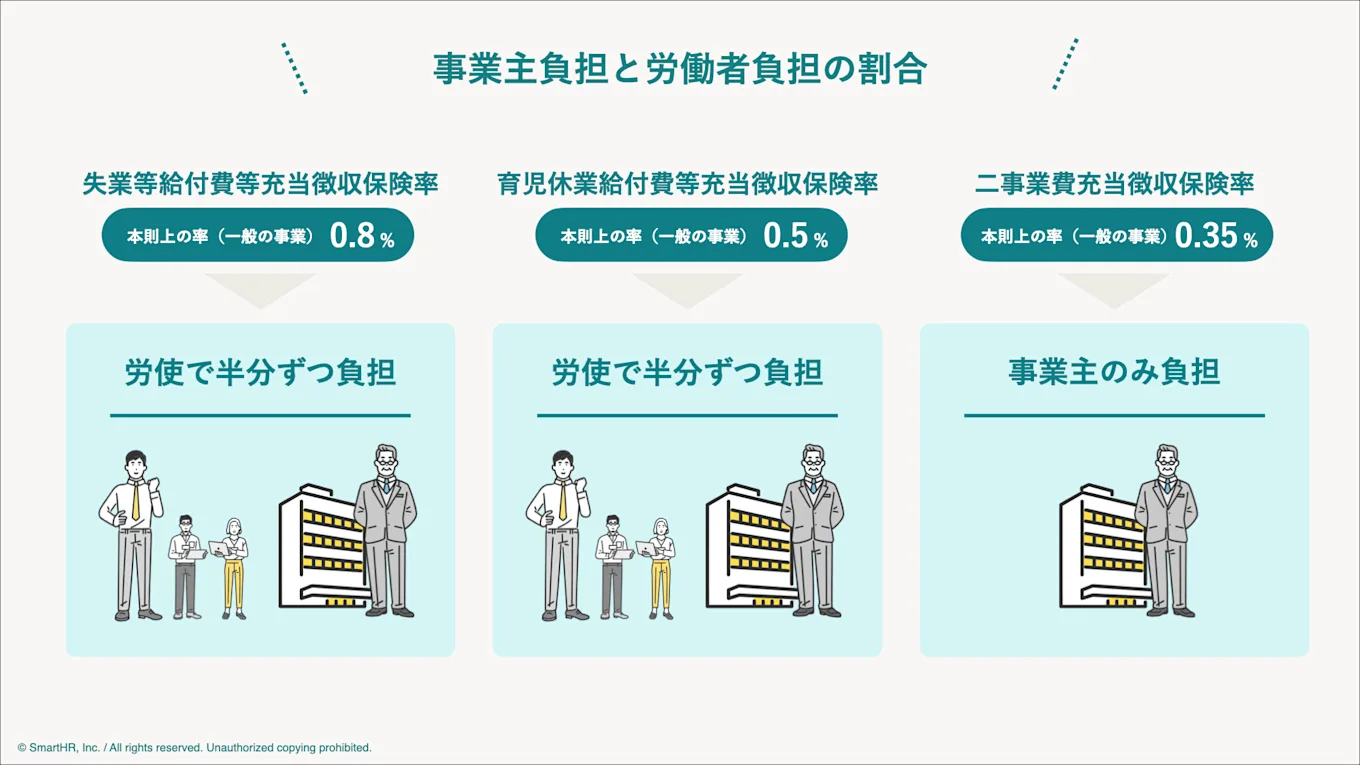

雇用保険料率「事業主負担と労働者負担の割合」

雇用保険料率は、用途別に「失業等給付費等充当徴収保険率」「育児休業給付費等充当徴収保険率」「二事業費充当徴収保険率」の区分に分かれており、それぞれ負担者が異なります。

給与計算の実務では合計料率を用いますが、内訳を理解すると料率変更の背景を把握しやすくなるでしょう。

各区分は財政状況に応じて弾力的に見直される仕組みとなっており、令和8年度の改定内容もこの仕組みにもとづき変更されました。ここでは、失業等給付費等充当徴収保険率、育児休業給付費等充当徴収保険率、二事業費充当徴収保険率の3つの意味を解説します。

(1)失業等給付費等充当徴収保険率

失業等給付費等充当徴収保険率は、雇用保険法に規定する失業等給付および求職者支援事業に要する費用に対応する保険料率で、労使折半で負担します。

景気悪化や雇用情勢の変化で失業者が増減すると、給付費も連動して変動するため、3つの区分のなかでもっとも変動が大きい区分です。

本則は0.8%ですが、弾力条項により財政状況に応じて0.4%まで引き下げ、または1.2%までの引き上げが可能です。

令和8年度は令和6年度決算で財政の安定が確認されたため、0.6%に引き下げられました。

(2)育児休業給付費等充当徴収保険率

育児休業給付費等充当徴収保険率は、育児休業給付の財源に充てられる保険料率で、労使折半負担です。

本則は0.5%です。男性育休の取得促進等により将来の給付費増加が見込まれるため、令和7年度に本則が0.4%から0.5%に引き上げられました。ただし、財政状況が安定している場合は弾力条項により0.4%への引き下げが可能です。

令和8年度は令和6年度決算で財政の安定が確認されたため、0.4%で据え置きです。

(3)二事業費充当徴収保険料率

二事業費充当徴収保険率は、雇用安定事業および能力開発事業(雇用調整助成金などの助成金)に要する費用に対応する保険料率です。助成金等の財源は事業主への支援に充てられるため、事業主のみが全額を負担します。

本則は0.35%です。弾力条項により、雇用安定資金が一定水準を超えた場合は自動的に0.25%に引き下げられます。

さらに、不況期に雇用調整助成金等の支出が急増するなど雇用安定資金の状況に変化が生じた場合、厚生労働大臣は必要があると認めるときは労働政策審議会の意見をきいて、1年以内の期間を定めて追加で0.3%に引き下げができます。

令和8年度は引き下げの基準に達しなかったため、本則どおり0.35%で据え置きです。

雇用保険料率は弾力的に変更される

各区分の本則料率は、労働保険の保険料の徴収等に関する法律第12条に定められています。雇用保険料率は同法の規定により、財政状況に応じて一定の範囲内で弾力的に変更されます。

積立金残高と支出額の比率である「弾力倍率」が基準値を超えると引き下げが可能となり、下回ると引き上げが必要となります。景気悪化や大規模な給付増加が生じた際には引き上げられ、財政が安定した局面では引き下げられます。

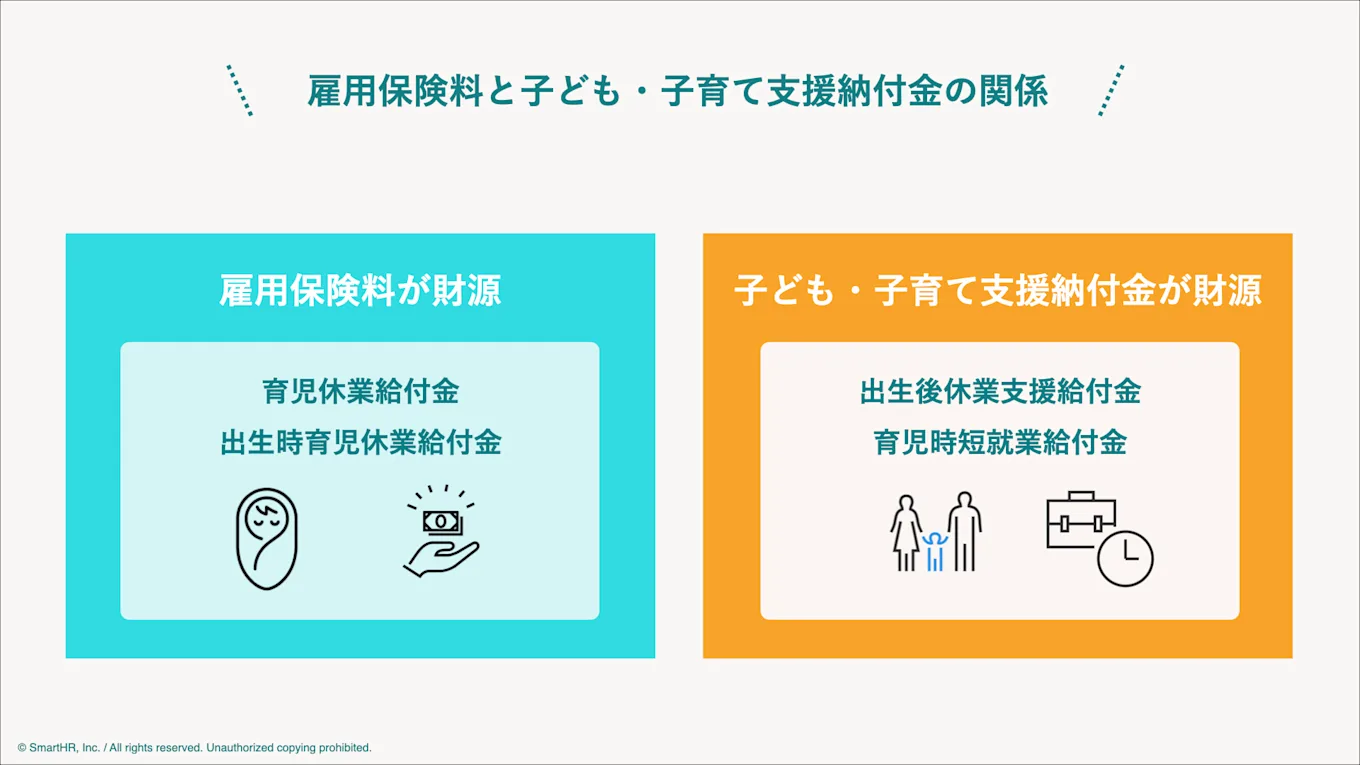

子ども・子育て支援納付金との関係

令和7年4月に新設された出生後休業支援給付金および育児時短就業給付金は、雇用保険料を財源とする既存の育児休業給付金とは異なり、子ども・子育て支援納付金を財源としています。

雇用保険料率とは直接関係しませんが、育児休業給付の財源の全体像を把握するうえで確認しておきたい点です。

育児休業給付費等充当徴収保険率でまかなわれるのは、従来からの育児休業給付金・出生時育児休業給付金のみです。

出生後休業支援給付金および育児時短就業給付金は、医療保険料とあわせて徴収される子ども・子育て支援納付金が充当されます。

出典:子ども・子育て支援金制度について(こども家庭庁長官官房総務課支援金制度等準備室)

雇用保険料の計算方法

雇用保険料は、「賃金総額×雇用保険料率」で計算します。

健康保険料や厚生年金保険料が標準報酬月額をもとに計算する方法とは異なり、実際に支払った賃金の総額をそのまま計算の基礎とします。

残業手当など月によって変動する賃金も含まれるため、毎月計算が必要です。

雇用保険料率が変わる背景を理解して申告・納付に備えよう

雇用保険料率は毎年度末までに翌年度の水準が告示され、4月1日から新料率が適用されます。

令和8年度は引き下げとなりましたが、雇用情勢や給付費の動向によっては翌年度以降に変更が生じることもあります。

料率の変更は給与計算に直接影響するため、毎年告示の内容と適用開始日の把握が重要です。また、締め日基準での料率切り替えや給与計算システムの設定変更など、実務上のミスが起きやすいポイントを事前に整理しましょう。

SmartHRの「給与計算」機能 のご紹介

SmartHRの「給与計算」機能は、給与計算の結果をもとに給与明細や源泉徴収票を簡単に作成できます。また、年末調整データを「給与計算」機能に自動で連携できるため、毎月の給与・賞与データを、年末調整の計算に活用できます。

機能の詳細は以下の資料をご覧ください。

お役立ち資料

3分でわかる!SmartHRの給与計算