「企業年金制度」の基礎知識。種類と特徴を社労士が解説

- 公開日

目次

こんにちは。特定社会保険労務士の羽田未希です。

人生100年時代、老後2,000万円問題で関心が高まった年金制度。企業が優秀な人材を確保する手段として、従業員の高齢期の給付となる「企業年金」がありますが、経済環境などの変化により企業年金も大きく変わってきました。今回は、企業年金制度について解説します。

「企業年金制度」とは?

まず、日本の年金制度について確認しておきましょう。

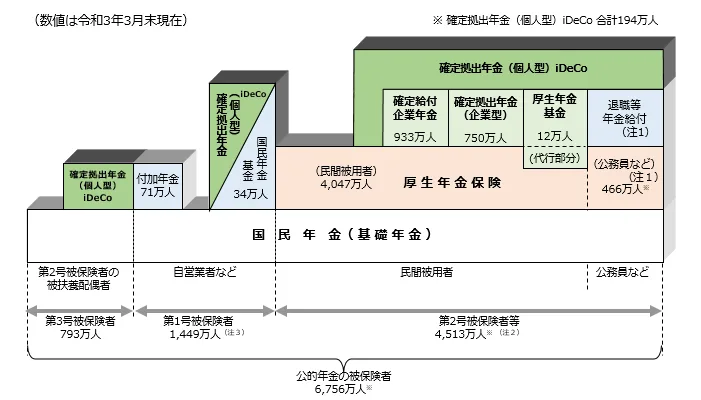

日本の年金制度は3階建ての構造です。1階部分が「基礎年金」、2階部分が「被用者年金」で、これらが公的年金です。3階部分は「企業年金」です。

以下の図を確認してください。

(出典)日本の年金制度の体系 – 企業年金連合会

1階部分の基礎年金

1階部分の基礎年金は国民年金で、日本国内に住所を有する20歳以上60歳未満のすべての人が対象です。被保険者は以下の3種類に区別されています。

- 第1号被保険者

- 厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方。自営業者、農業・漁業者、学生および無職の方とその配偶者の方。

- 第2号被保険者

- 厚生年金保険(民間企業)や共済組合(公務員、私立学校の教職員など)に加入の方。70歳未満の被用者が対象で、2階部分の厚生年金保険に加入します。

- 第3号被保険者

- 第2号被保険者に扶養されている配偶者の方で、原則年収が130万円未満の20歳から60歳未満の方(ただし、年収130万円未満であっても、厚生年金保険の加入要件に当てはまる方は除く)。

パートの厚生年金保険の加入については、当メディアの10月からの「社会保険」適用拡大でパートの働き方が変わる? 対象者とやるべきことは?【社労士が解説】も参照してください。

2階部分の被用者年金

2階部分の被用者年金は厚生年金保険で、第2号被保険者が加入します。公務員、私立学校の教職員などの共済年金は、被用者年金制度の一元化にともない、2015年10月より厚生年金保険に統一されました。共済年金の職域加算部分は廃止され、新たに退職等年金給付として積立方式による給付制度が設けられました。

3階部分の企業年金

企業年金は、企業独自で年金を支給する仕組みで、確定拠出年金、確定給付年金、厚生年金基金に大別されます。

「企業型」と「個人型」の確定拠出型年金

企業型確定拠出年金(企業型DC)

企業が掛け金を拠出し、従業員が運用する年金制度で、掛金が先に決まることからDC(Defined Contribution Plan)と呼ばれます。従業員の運用成績によって退職後に受け取る額が変わります。

企業型DCの導入は、企業が運営管理機関(証券会社や金融機関など)の選定を行い、口座管理の手数料も会社が負担します。

企業型DCを導入している企業のなかには、「選択制」としている企業もあり、企業が拠出するお金を従業員が「企業型DCの掛金とするか」「給与選択金として給与として受け取るか」を選べます。

拠出額の上限は月額55,000円。他の企業年金(厚生年金基金、確定給付企業年金など)がある場合の上限は、月額27,500円です。掛金については、事業主は損金に算入でき、従業員は非課税で社会保険料の対象にはなりません。また、企業型DCの運用で得た利益は全額非課税となるので、資産形成上有利になるでしょう。

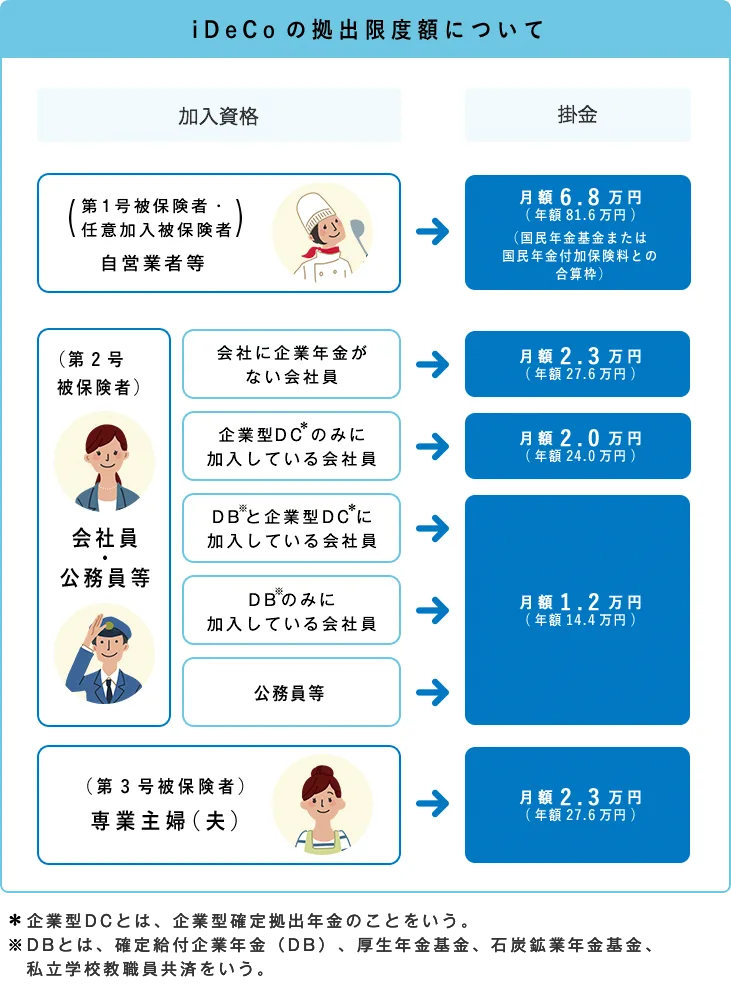

個人型確定拠出年金(iDeCo)

iDeCoは、確定拠出年金法にもとづいて実施されている個人年金(私的年金)の制度です。もともと、自営業者などの第1号被保険者と、企業年金のない第2号被保険者のための制度として創設されたものですが、2019年1月から企業年金加入者や第3号被保険者まで加入可能範囲が拡大されました。

iDeCoは加入者が運営管理機関(証券会社や銀行などの金融機関)へ申し込み、掛金を拠出し、運用方法を選んで掛金を運用します。60歳以降に掛金とその運用益との合計額を老齢給付金として、一時金または年金として受給できます。

2022年4月1日からは、老齢給付金の受給開始時期が、従来の上限70歳から75歳に延長となりました。

なお、拠出した掛金は所得控除となるので、第1号、第3号被保険者等は確定申告が必要です。第2号被保険者は給与から控除して源泉徴収がされるため、手続きは必要ありませんが、全額が所得税控除の対象となるため、年末調整や確定申告をする必要があります。

iDeCoの加入資格、掛金の上限額は次の図を参照してください。

農業者年金の被保険者、国民年金の保険料納付を免除されている方など、一部の方は加入できないため注意が必要です。また、企業型DCに加入している方は、「企業型年金規約でiDeCoに同時加入できると定めている場合のみ」iDeCoに加入できます。

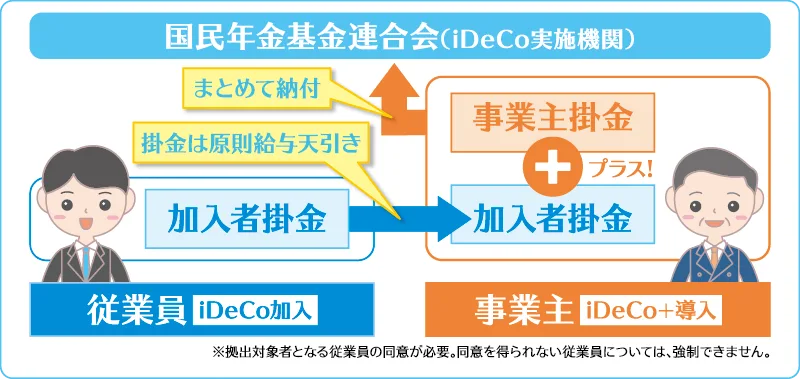

中小事業主掛金納付制度iDeCo+(イデコプラス)

個人型確定拠出年金に加入している従業員が拠出する掛金に追加して、企業型確定拠出年金、確定給付企業年金および厚生年金基金を実施していない従業員300人以下の事業主が掛金を拠出できる制度です。

リスク・リターンも企業主導の確定給付年金

確定給付年金の種類

確定給付年金は、事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容にもとづいて給付を受けられる企業年金制度です。

給付内容があらかじめ定められることから、DB(Defined Benefit Plan)とも呼ばれます。掛金は事業主が拠出し、年金資産は母体企業の外部で一括して運用され、運用のリスクは企業が負います。

確定給付企業年金の実施方法は、「規約型確定給付企業年金」と「基金型確定給付企業年金」の2つがあります。

種類 | 実施母体 | 運用概要 | 加入者数要件 |

規約型確定給付企業年金 | 労使合意のうえで作成した規約について厚生労働大臣の承認を受けて実施 | 事業主が信託会社、生命保険会社などと契約を結び、母体企業の外部で年金資産を管理・運用し、年金給付を行う | なし |

基金型確定給付企業年金 | 労使合意のうえで規約を作成し、厚生労働大臣の認可を受けて母体企業とは別の法人格を持つ企業年金基金を設立して実施 | 基金において年金資産を管理・運用し、年金給付を行う | 300名以上 |

「規約型確定給付企業年金」は、労使合意のうえで作成した規約について、厚生労働大臣の承認を受けて実施するもので、事業主と信託会社、生命保険会社などが契約を結び、母体企業の外部で年金資金を管理・運用し、年金給付を行います。

「基金型確定給付企業年金」は、労使合意のうえで規約を作成し、厚生労働大臣の認可を受けて、母体企業とは別の法人格を持つ企業年金基金を設立して実施。企業年金基金が年金資金を管理・運用し、年金給付を行います。基金の設立に当たっては、加入者数が300人以上であることが要件となります。

厚生年金基金

企業が従業員と給付内容を約束する確定給付型の企業年金制度のひとつで、国の厚生年金の一部を代行し、厚生年金基金独自に上乗せします。

バブル経済の崩壊後、運用環境が悪化し、積み立て不足が拡大したことなどにより、解散せざるを得ない厚生年金基金もありました。2013年の法律改正により、存続の基準が厳しくなったことで、厚生年金基金の解散または確定給付企業年金へ移行が促され、2014年度以降、厚生年金基金の新規設立はできないことになりました。

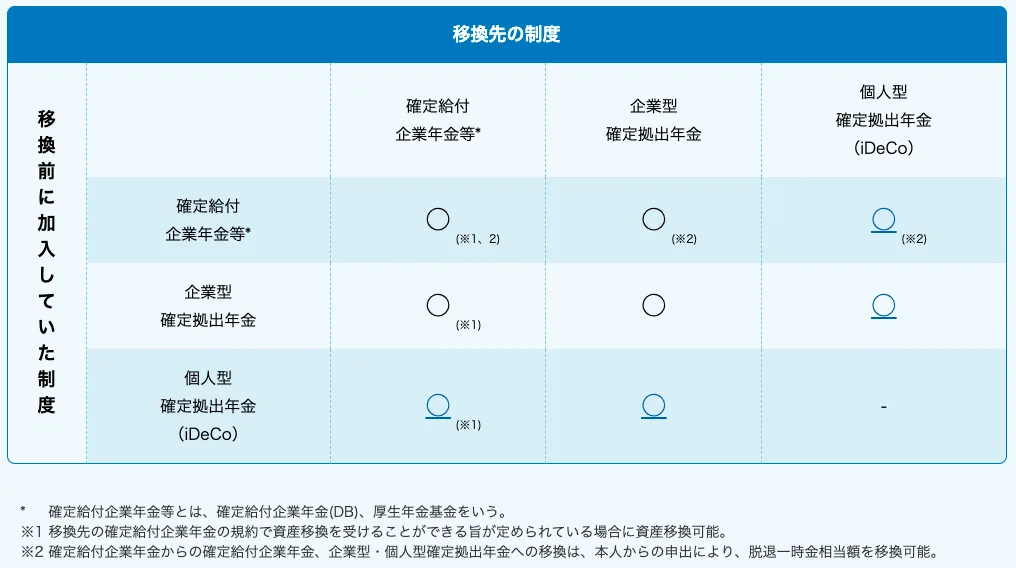

年金資産の持ち運び(ポータビリティ)

退職時などに年金資産を脱退一時金として受け取るのではなく、将来の年金受給につなげるため、年金制度間での年金資産の持ち運び(ポータビリティ)ができるようになっています。

企業型確定拠出年金、厚生年金基金に加入していた方は、年金資産を転職先の企業型DCに移換することができます。転職先が企業型DCを導入していない場合や自営業者などになる場合は、所定の手続きを行うことで、年金資産をiDeCoに移換できます。

転職先が確定給付企業年金である場合は、規約による場合があるので注意が必要です。

また、2022年5月以降は企業型DCから企業年金連合会への移換が可能になり、通算企業年金として原則65歳から受給可能になりました。

おわりに

企業の企業年金におけるリスク回避、雇用の流動化にも対応するため、企業型DCへの移行や新規設立が増えています。企業型DCは、運用の結果により将来受け取れる年金の額が変動し、運用結果は従業員の自己責任となります。とはいえ、企業年金導入時には、企業による従業員への資産運用に関する教育は必要です。

お役立ち資料

2026/27年にかけての人事・労務法改正ハンドブック

この資料でこんなことが分かります

- 2026年の人事・労務業務に影響する法改正

- 2027年以降の人事・労務業務に影響する法改正

- 人事・労務担当者 やることリスト