【計算例付き】残業代の計算方法とは?計算式・基礎賃金・割増率を給与形態別に解説

- 公開日

目次

残業代の計算は、給与計算のなかでもとくにミスが起きやすい分野です。基本給のみを基礎賃金とする計算や本来算入すべき場合の住宅手当の除外は、未払い残業代のトラブルを招くおそれがあります。

さらに、2023年4月から中小企業にも適用された月60時間超の割増率引き上げなど、法改正への対応も求められます。

本記事では、残業代の計算式や基礎賃金の考え方、割増率の種類から、月給制・時給制・日給制・年俸制ごとの計算方法まで、わかりやすく解説します。

残業代の計算方法と計算式【3ステップで解説】

ここでは、残業代の計算式と3ステップでの計算手順を解説します。各ステップに計算例も記載していますので、自社の状況に当てはめながら確認してみてください。

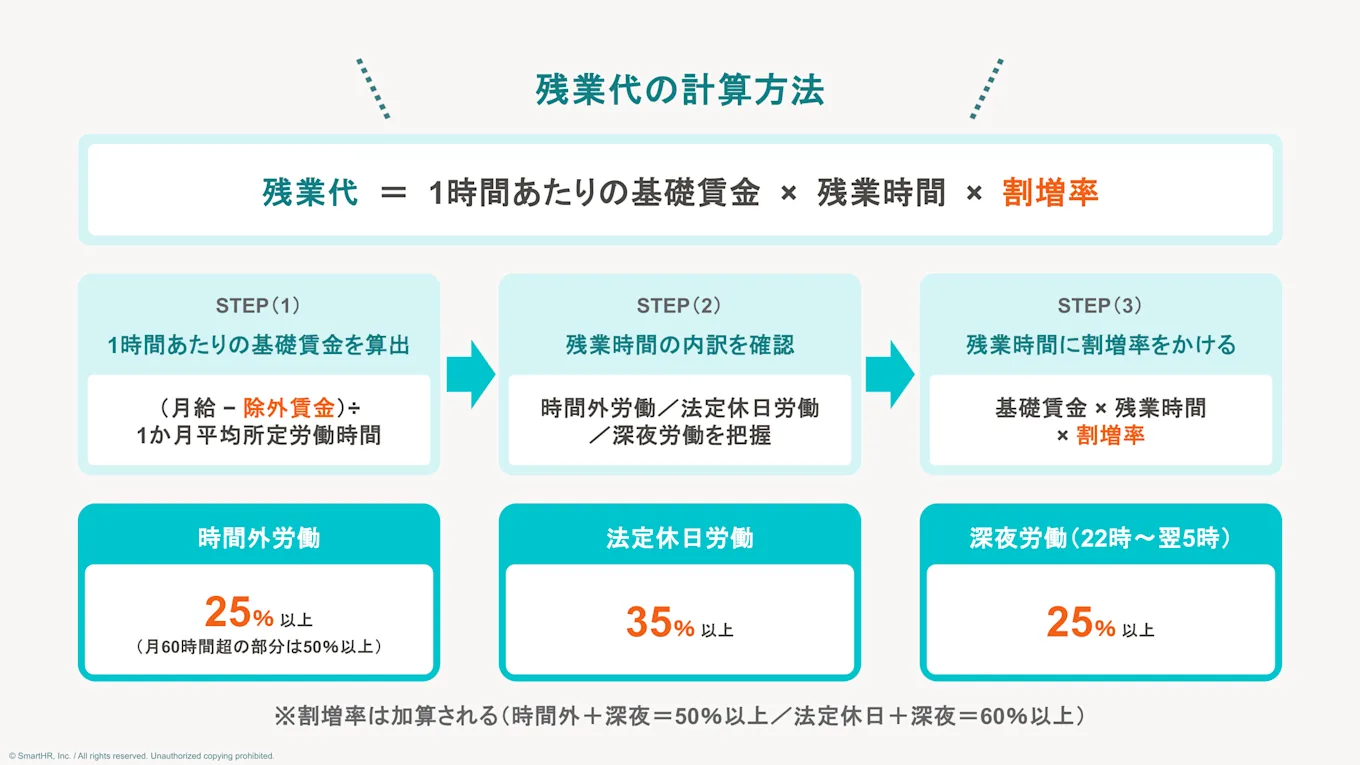

残業代の基本の計算式は「1時間あたりの基礎賃金 × 残業時間 × 割増率」です。給与形態(月給・時給・日給・年俸)や労働時間制度によって、基礎賃金や割増率の取り扱いが異なります。

残業代の計算において法律上の支払い義務が生じるのは、法定労働時間を超えた時間外労働・法定休日労働・深夜時間帯(22時〜翌5時)の労働に対する割増賃金です。人事・労務の実務では「時間外手当」「残業手当」と呼ばれることもあります。

深夜労働は、残業かどうかにかかわらず、深夜時間帯に働いた場合は割増賃金が発生する点に注意が必要です。

残業代の計算式

残業代の計算式は以下のとおりです。

残業代 = 1時間あたりの基礎賃金 × 残業時間 × 割増率

「基礎賃金」とは、月給や時給のことではなく、残業代の算定基礎となる1時間あたりの賃金です。

基本給だけでなく、除外が認められていない各種手当も含めて算出します。割増率は、残業の種類によって異なります。具体的には次のとおりです。

- 時間外労働:25%以上(月60時間を超える部分は50%以上)

- 法定休日労働:35%以上

- 深夜労働:25%以上

各割増率の詳細や具体的な計算例については、以降で解説します。

【ステップ1】1時間あたりの基礎賃金を計算する

残業代計算の第一歩は、「1時間あたりの基礎賃金」の計算です。ここでは月給制を例に解説します。

基礎賃金は、月給から除外が認められた手当(除外賃金)を差し引いた額を、1か月平均所定労働時間で割って算出します。具体的な計算式は次のとおりです。

1時間あたりの基礎賃金 =(月給 - 除外賃金)÷ 1か月平均所定労働時間

1か月平均所定労働時間は、「年間所定労働日数 × 1日の所定労働時間 ÷ 12か月」で計算します。たとえば、年間所定労働日数240日・1日8時間の場合は、以下になります。

240日 × 8時間 ÷ 12か月 = 160時間

なお、「除外賃金」とは、残業代の計算基礎から除外が認められた手当のことです。

基本給のみで計算すると誤りとなるおそれがあるため、注意が必要です。また、除外賃金の詳細は後述します。

計算例

基本給300,000円(手当なし)、1か月平均所定労働時間160時間の場合、次のように計算します。

1時間あたりの基礎賃金 = 300,000円 ÷ 160時間 = 1,875円

【ステップ2】残業時間を確認する

次に、割増賃金の対象となる残業時間を確認します。残業の種類によって割増率が異なるため、労働時間の内訳を正確に把握することが重要です。

残業の種類は、次の3つです。

- 時間外労働

- 法定労働時間である1日8時間または週40時間を超えた労働

- 法定休日労働

- 労働基準法で定められた週1回の法定休日における労働

- 深夜労働

- 22時〜翌5時の労働

なお、これらが重なる場合(深夜の時間外労働など)は、割増率が加算されます。

計算例(ステップ1の続き)

基礎賃金1,875円の従業員が、月間20時間の時間外労働をした場合で解説します。

- 基礎賃金:1,875円

- 割増対象の残業時間:20時間

【ステップ3】割増率をかける

最後に、ステップ2で確認した基礎賃金と残業時間に割増率をかけて、残業代を算出します。

残業の種類ごとの法定の最低割増率は、次のとおりです。

- 時間外労働:25%以上(月60時間を超える部分は50%以上)

- 法定休日労働:35%以上

- 深夜労働:25%以上

これらの割増率が重なる場合は、加算されます。たとえば、時間外労働+深夜労働は50%以上、法定休日労働+深夜労働は60%以上となります。

計算例(完成)

ステップ1で算出した基礎賃金1,875円、ステップ2で確認した時間外労働20時間に、割増率25%をかけて残業代を計算します。

残業代 = 1,875円 × 20時間 × 1.25 = 46,875円

残業代計算の基礎となる賃金の考え方

ここでは、残業代の計算基礎となる「基礎賃金」について、含める賃金と除外できる手当の考え方を整理します。

残業代の計算では、「基礎賃金に何を含めるか」が実務上、とくに誤りやすいポイントです。

基本給だけを計算の基礎としている場合がありますが、法律上は多くの手当を基礎賃金に含めなければなりません。一方で、法律上除外が認められた手当も一部あります。

残業代計算に含める賃金と除外できる手当

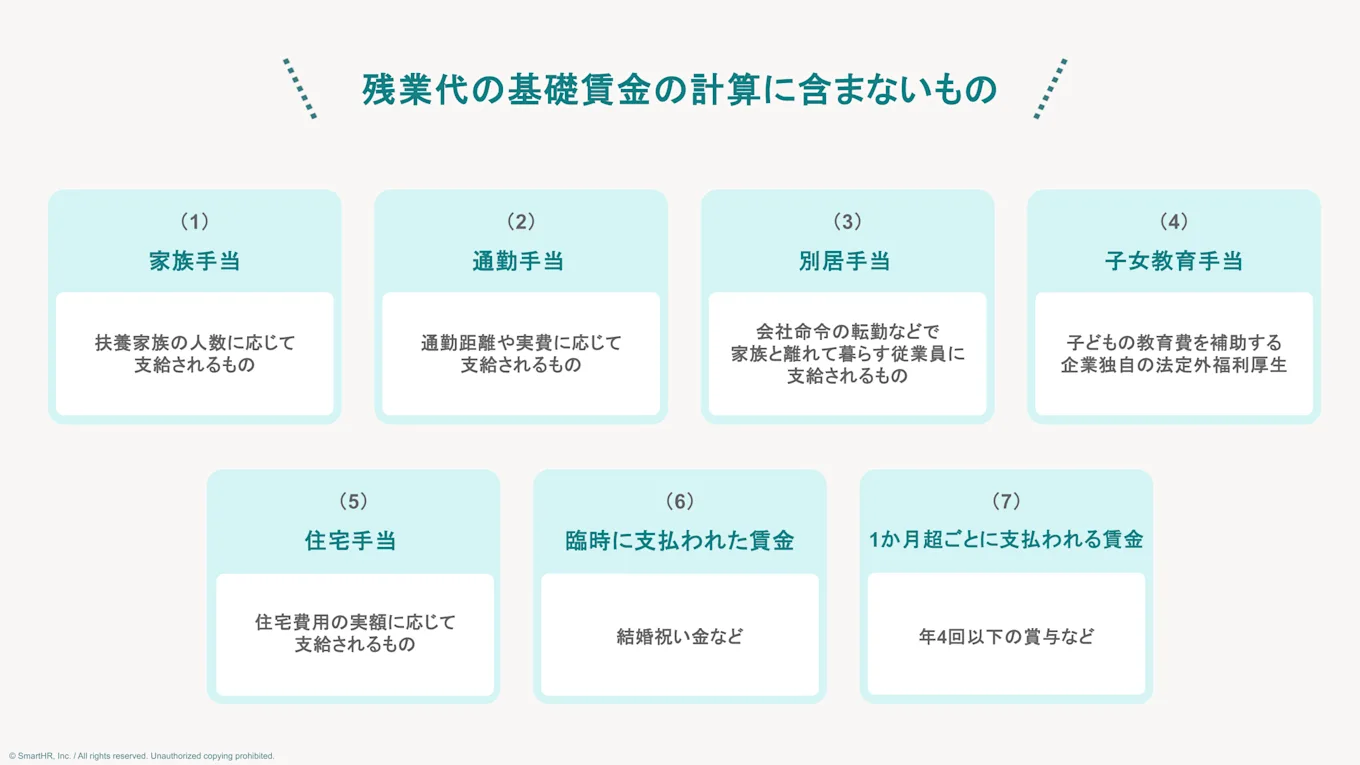

残業代の計算基礎(基礎賃金)には、原則としてすべての賃金が含まれます。例外として、労働基準法施行規則第21条が定める次の7種類の手当のみ、除外が認められています。

- 家族手当(扶養家族の人数に応じて支給されるもの)

- 通勤手当(通勤距離や実費に応じて支給されるもの)

- 別居手当

- 子女教育手当

- 住宅手当(住宅費用の実額に応じて算定されるもの)

- 臨時に支払われた賃金(結婚祝い金など)

- 1か月を超える期間ごとに支払われる賃金(年4回以下の賞与など)

上記7つに該当しない手当(役職手当・資格手当・皆勤手当など)は、すべて基礎賃金に算入しなければなりません。

判断に迷いやすい除外賃金

除外できる手当かどうかは、「名称」ではなく「支給の実態」で判断します。とくに次の3つの手当は誤りやすいため、注意が必要です。

1. 家族手当

扶養家族の人数に応じて支給額が変わる場合は除外できますが、全員に一律で支給している場合は除外できません。

2. 通勤手当

実際の通勤距離や交通費に応じて支給される場合は除外できますが、全員に一律で支給している場合は除外できません。

3. 住宅手当

実際の住宅費用(家賃)に応じて支給額が変わる場合は除外できますが、賃貸・持家・金額に関係なく一律で支給している場合は除外できません。

「月〇万円の住宅手当」として全員に同額を支給している企業は多いですが、この場合は除外できず、基礎賃金に含めなければなりません。

なお、一律支給の手当を誤って除外していた場合、未払い残業代として遡及して請求されるおそれがあります。手当の支給根拠と実態を、いま一度確認しましょう。

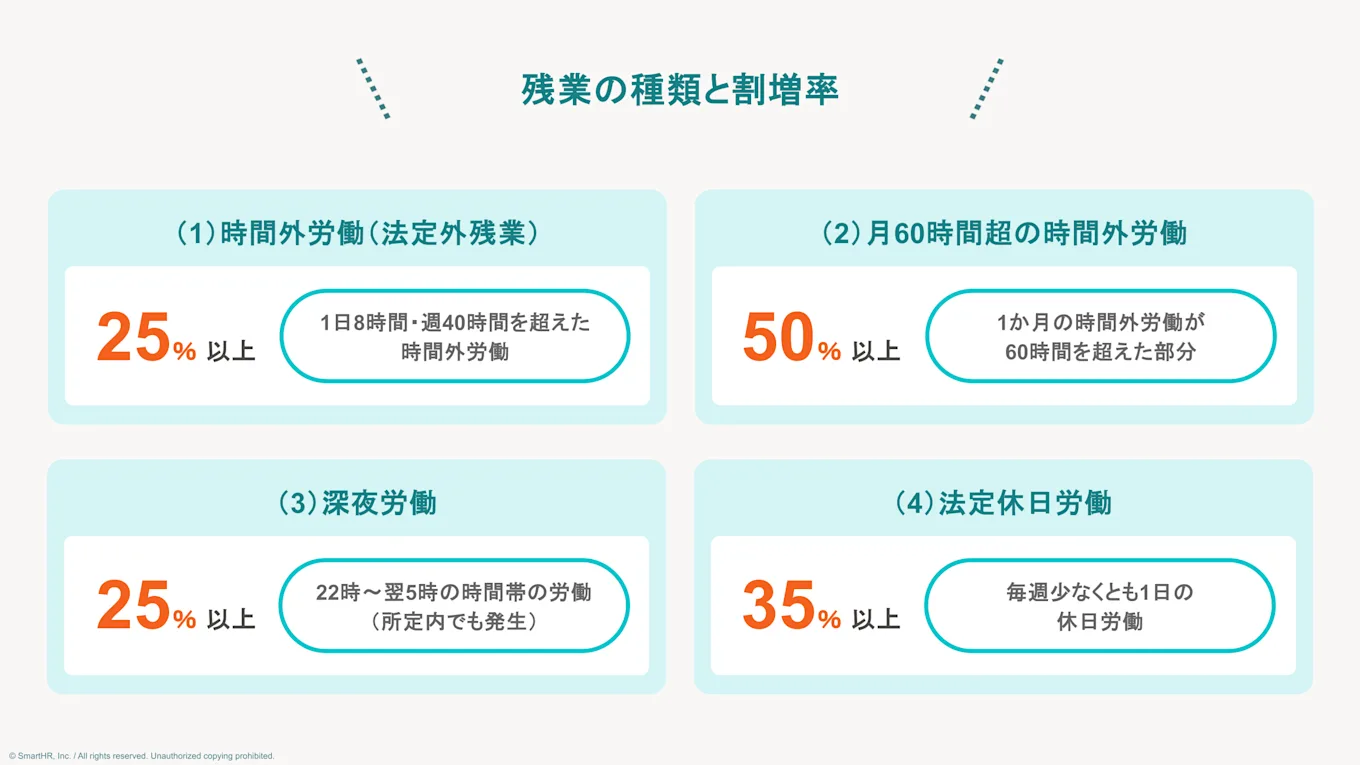

残業の種類と割増率

ここでは、残業の種類ごとの割増率と計算の考え方を解説します。残業の種類によって割増率は異なるため、それぞれの内容を正確に押さえましょう。

(1)時間外労働の割増率(25%以上)

法定労働時間(1日8時間・週40時間)を超えた時間外労働には、25%以上の割増賃金が必要です。「1日8時間」「週40時間」のいずれかを超えた時点で、割増賃金の対象となります。

なお、所定労働時間が法定労働時間より短い企業(たとえば1日7時間)では、7時間を超え8時間以内の労働は割増賃金の対象になりませんが、8時間を超えた部分から25%以上の割増賃金が必要となります。

ただし、就業規則や労働協約で「所定労働時間を超えた時点から割増賃金を支払う」と定めている場合は、その規定が優先されます。自社の就業規則もあわせて確認しましょう。

(2)月60時間を超える時間外労働の割増率(50%以上)

1か月の時間外労働が60時間を超えた場合、60時間を超えた部分の割増率は50%以上に引き上げられます。

この規定は、2023年4月から中小企業にも適用され、現在は企業規模に関係なくすべての企業が対象です。

なお、引き上げ分の支払いに代えて「代替休暇制度」を活用する方法もあります。代替休暇制度とは、労使協定を締結した場合に、月60時間を超える時間外労働に対する割増率50%のうち、引き上げ分にあたる25%相当を有給休暇で代替できる制度です。

ただし、通常の25%分は有給休暇に代えられず、現金で支払う必要があります。

計算例

基礎賃金2,000円の従業員が、1か月に時間外労働を70時間(うち60時間を超える部分が10時間)実施した場合の計算例は、次のとおりです。

- 60時間分:2,000円 × 60時間 × 1.25 = 150,000円

- 60時間超の10時間分:2,000円 × 10時間 × 1.50 = 30,000円

合計:180,000円

(3)深夜労働の割増率(25%以上)

22時〜翌5時の時間帯に労働した場合は、深夜労働として25%以上の割増賃金が必要です。

深夜労働がほかの労働と重なる場合は、割増率が加算されます。

- 時間外労働+深夜労働

25%(時間外)+ 25%(深夜)= 50%以上 - 法定休日労働+深夜労働

35%(休日)+ 25%(深夜)= 60%以上

深夜労働の割増賃金は、残業か所定内労働かを問わず、22時〜翌5時に労働した場合に発生します。夜勤シフトなど所定内労働であっても対象となるため、注意が必要です。

さらに、通常は残業代の支給対象外となる管理監督者であっても、深夜労働の割増賃金は支払う必要があります。

(4)法定休日労働の割増率(35%以上)

「法定休日」(労働基準法が定める週1回以上の休日)に労働した場合は、35%以上の割増賃金が必要です。

一方、「法定外休日」(企業が就業規則などで任意に設けた休日)への出勤は、その週の労働時間が40時間を超えた場合に時間外労働(25%以上)の割増賃金が必要となります。ただし、休日割増(35%以上)は適用されません。

なお、就業規則で「日曜日を法定休日とする」などと明示しておくことで、法定休日と法定外休日を区別しやすくなります。

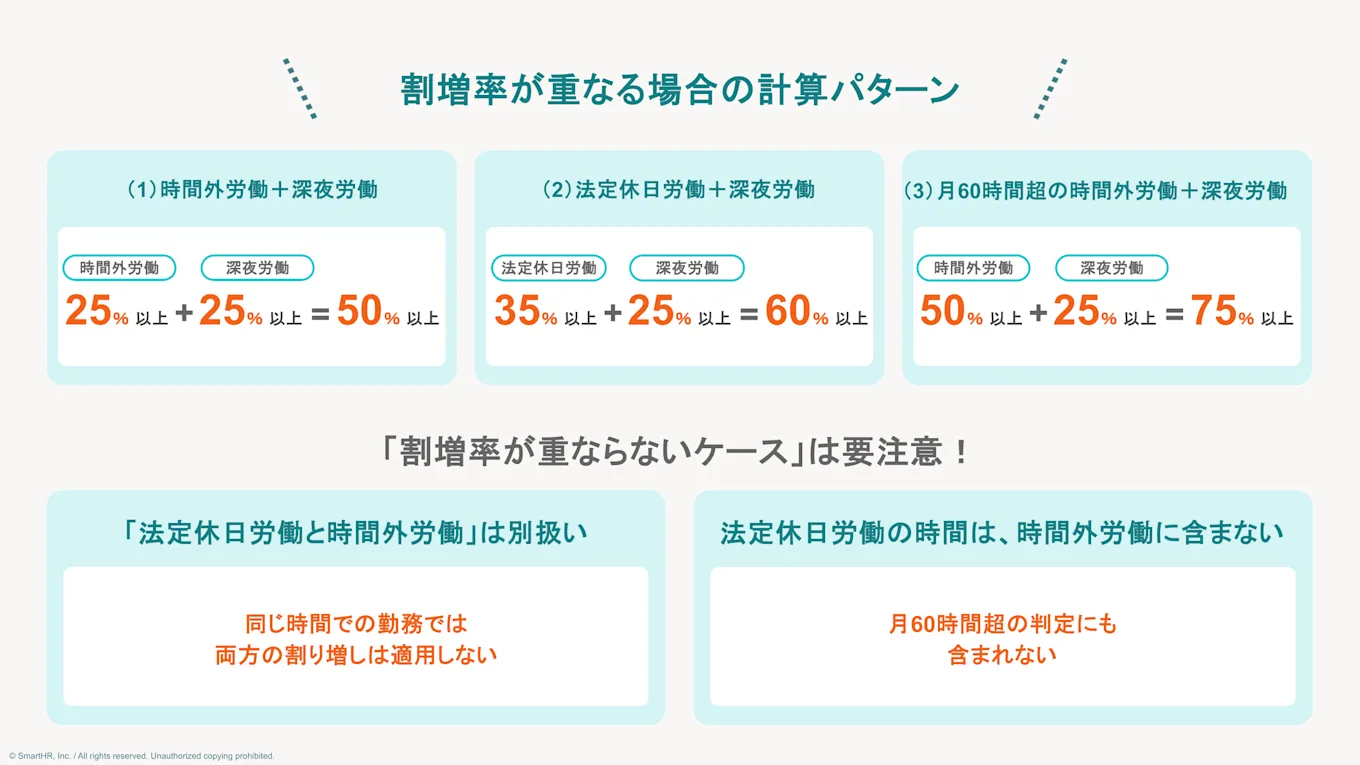

割増率が重なる場合の計算

複数の条件が重なる場合、割増率は加算されます。実務上の主なパターンは、次の3つです。

1.時間外労働+深夜労働

平日の22時〜翌5時に、法定労働時間を超えて働いた場合の割増率。

25%(時間外)+ 25%(深夜)= 50%以上

2.法定休日労働+深夜労働

法定休日の22時〜翌5時に労働した場合の割増率。

35%(休日)+ 25%(深夜)= 60%以上

3.月60時間超の時間外労働+深夜労働

1か月の時間外労働が60時間を超えた後の深夜労働の割増率。

50%(60時間超の時間外)+ 25%(深夜)= 75%以上

実務上での注意点

なお、実務でミスが起きやすい点として、次の2つに注意が必要です。

- 法定休日労働と時間外労働は重複しない

- 法定休日労働は時間外労働の通算対象にならないため、法定休日に労働した場合は休日割増の35%以上のみ

- 法定休日労働の時間は、月60時間のカウントに含まれない

- 法定休日に何時間労働しても、月60時間超の50%割増の対象にはならない

副業・兼業(ダブルワーク)の残業代計算

ここでは、副業・兼業(ダブルワーク)をしている従業員の残業代計算について、労働時間通算のルールと事業主の支払い義務を解説します。

副業・兼業をしている従業員については、複数の事業所での労働時間が通算されます(労働基準法第38条第1項)。

労働時間の通算は、次の順序で実施します。

- 所定労働時間の通算

- 労働契約の締結が先の事業所(本業先)から順に通算

- 所定外労働(残業)の通算

- 所定外労働が発生した順に通算

割増賃金の支払い義務は、通算によって法定労働時間を超える労働をさせた事業主が、それぞれ負う点に注意が必要です。

たとえば、所定労働時間8時間のA社と先に労働契約を締結し、その後、所定労働時間4時間のB社と労働契約を締結した場合の取り扱いは、次のとおりです。

- A社での8時間

法定労働時間内のため、割増賃金は不要 - B社での4時間

通算で法定労働時間(1日8時間)を超えるため、B社が4時間分の時間外労働の割増賃金(25%以上)を支払う

なお、この労働時間通算のルールは、A社・B社の事業主が互いに他社での労働時間を把握していなくても適用されます。そのため、副業・兼業を容認している企業は、従業員の他社での労働時間を把握・管理する仕組みを整備しましょう。

また、深夜労働が生じた場合は、深夜労働の割増賃金も各事業主が自社の労働時間分を支払う必要があります。

参考:「副業・兼業の促進に関するガイドライン」Q&A - 厚生労働省

給与形態や制度別の残業代の計算方法

月給制・時給制・日給制・年俸制など、給与形態によって「1時間あたりの基礎賃金」の算出方法は異なります。また、固定残業代制を導入している場合は、別途確認が必要です。

ここでは、給与形態(月給制・時給制・日給制・年俸制)や固定残業代制ごとの残業代の計算方法を整理します。

残業代と税金・社会保険料の関係

残業代は給与(賃金)の一部として、所得税・住民税の課税対象となるとともに、雇用保険・健康保険・厚生年金などの保険料の計算基礎にも含まれます。そのため、残業代の全額が手取りとして受け取れるわけではありません。

とくに注意が必要なのが、毎年4〜6月の残業です。健康保険・厚生年金保険・介護保険の保険料は「標準報酬月額」をもとに計算されており、4〜6月の3か月間の報酬(残業代を含む)の平均によって、1年間の保険料が決まる「定時決定(算定基礎届)」が実施されます。

そのため、4〜6月に残業が集中すると標準報酬月額が上がり、9月から翌年8月までの社会保険料が高くなる可能性があります。従業員から「残業したのに手取りが減った気がする」と相談を受けるケースもあるため、仕組みを正確に説明できるよう準備しておきましょう。

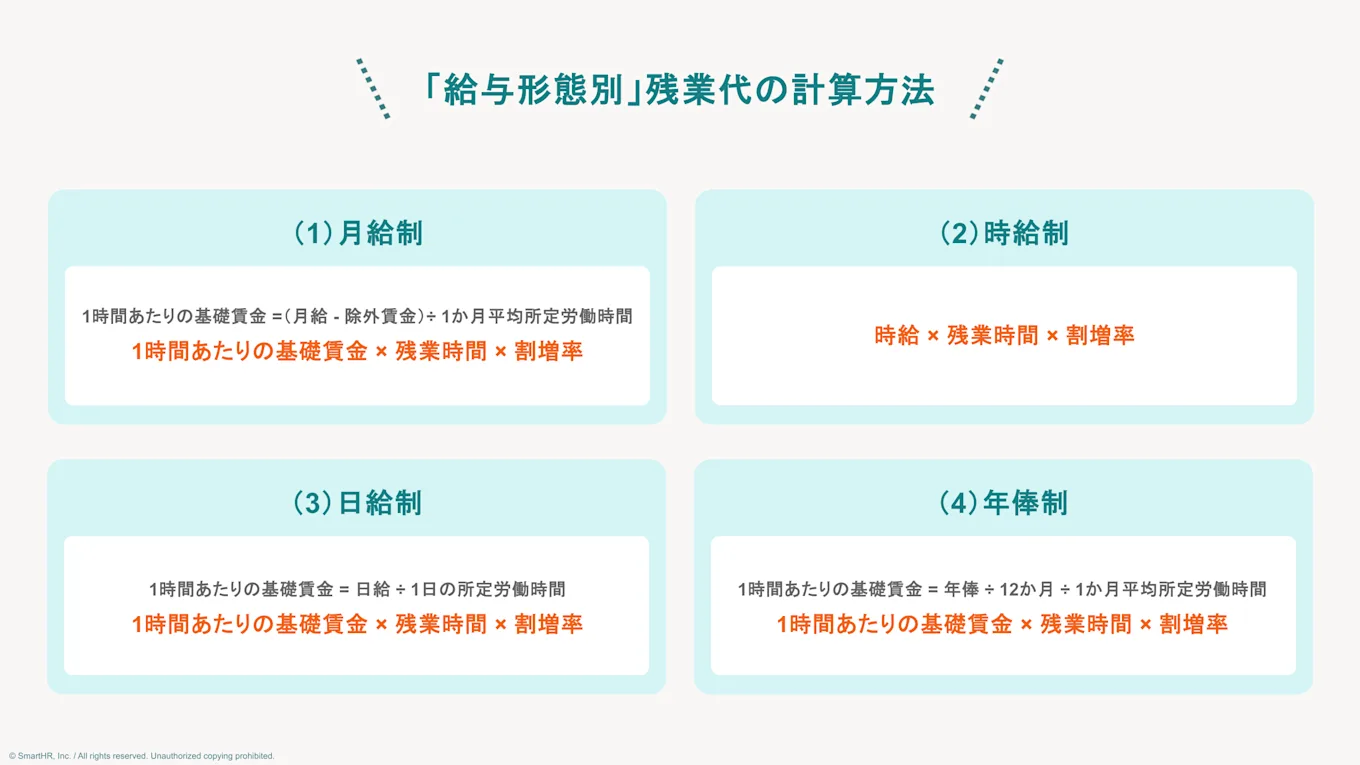

(1)月給制の残業代の計算方法

月給制の場合の計算式は、次のとおりです。

1時間あたりの基礎賃金 =(月給 - 除外賃金)÷ 1か月平均所定労働時間

1か月平均所定労働時間 =(365日 - 年間休日数)× 1日の所定労働時間 ÷ 12か月

残業代 = 1時間あたりの基礎賃金 × 残業時間 × 割増率

計算例

基本給300,000円・手当なし(除外賃金なし)、1か月平均所定労働時間160時間、時間外労働15時間の場合の計算例を紹介します。

- 基礎賃金 = 300,000円 ÷ 160時間 = 1,875円

- 残業代 = 1,875円 × 15時間 × 1.25 = 35,156円

- ※25銭の端数は50銭未満のため、切り捨て

なお、時間外労働のうち月60時間を超えた部分には、50%以上の割増率が適用されます。

(2)時給制(パート・アルバイト)の残業代計算

時給制の場合、基礎賃金は原則として時給額がそのまま基礎賃金になります。

残業代 = 時給 × 残業時間 × 割増率

パートやアルバイトにも、法定労働時間(1日8時間・週40時間)を超えた部分には、割増賃金の支払い義務があります。所定労働時間が短くても、法定労働時間を超えた部分は割増賃金の対象です。

【計算例】

時給1,500円・所定労働時間1日6時間の従業員が、当日に9時間勤務した場合の計算は、次のとおりです。

- 6〜8時間目(法定内残業2時間):1,500円×2時間 = 3,000円(割増なし)

- 8時間を超えた1時間(法定外残業):1,500円×1時間×1.25 = 1,875円

合計残業代:4,875円

(3)日給制の残業代計算

日給制の場合は、日給を1日の所定労働時間で割り、1時間あたりの基礎賃金を算出してから残業代を計算します。

- 1時間あたりの基礎賃金 = 日給 ÷ 1日の所定労働時間

残業代 = 1時間あたりの基礎賃金 × 残業時間 × 割増率

【計算例】

日給12,000円・所定労働時間8時間の従業員が、2時間の時間外労働を行った場合の計算は、次のとおりです。

- 基礎賃金 = 12,000円÷8時間 = 1,500円

残業代 = 1,500円×2時間×1.25 = 3,750円

(4)年俸制の残業代計算

年俸制であっても、残業代の支払い義務がなくなるわけではありません。年俸を月額に換算し、1時間あたりの基礎賃金を算出してから残業代を計算します。

1時間あたりの基礎賃金 = 年俸 ÷ 12か月 ÷ 1か月平均所定労働時間

なお、年俸制で毎月の給与部分と賞与部分を合計して、あらかじめ年俸額が確定している場合、その賞与部分は「1か月を超える期間ごとに支払われる賃金」には該当しません。そのため、確定した賞与部分は基礎賃金の算定から除外できず、年俸全体を12で割った金額を基礎として計算する必要があります。

【計算例】

年俸6,000,000円(賞与なし)・1か月平均所定労働時間160時間の従業員が、20時間の時間外労働を行った場合の計算は、次のとおりです。

- 月額 = 6,000,000円 ÷ 12 = 500,000円

- 基礎賃金 = 500,000円 ÷ 160時間 = 3,125円

残業代 = 3,125円 × 20時間 × 1.25 = 78,125円

年俸に残業代をあらかじめ含めて支払うとする定めは、通常の労働時間に対する賃金部分と残業代部分が明確に区別できることなど、一定の要件を満たさない限り認められません。

要件を満たさない場合は、別途残業代を支払う必要があります。

(5)固定残業代制の残業代計算

固定残業代制(みなし残業代制)とは、一定時間分の残業代をあらかじめ賃金に組み込む制度です。固定残業代制を採用している場合でも、固定時間を超えた残業については、別途残業代を支払う必要があります。

固定残業代制が有効に機能するためには、次の要件をすべて満たす必要があります。

- 明確区分

- 基本給と固定残業代を明確に区分し、金額・対象時間数を就業規則・雇用契約書などに書面で明示すること

- 法定割増額以上

- 固定残業代の金額が、対応する時間数分の法定割増賃金額以上であること

- 超過分の追加支払い

- 固定時間を超えた残業には、追加で残業代を支払うこと

- 最低賃金の遵守

- 固定残業代を含む賃金全体が最低賃金を下回らないこと

残業代の計算では、基本給部分のみを基礎として、1時間あたりの基礎賃金を算出します。

1時間あたりの基礎賃金 =(月給 - 固定残業代)÷ 1か月平均所定労働時間

【計算例】

月給300,000円(うち基本給250,000円・固定残業代50,000円、固定残業時間30時間分)・1か月平均所定労働時間160時間の従業員が、1か月に40時間の時間外労働を行った場合の計算は、次のとおりです。

- 基礎賃金=250,000円÷160時間=1,562.5円

- 固定残業代に相当する法定割増賃金=1,562.5円×30時間×1.25=58,594円

ここで、固定残業代50,000円 < 法定割増賃金58,593円となるため、この設定では上記「2.法定割増額以上」の要件を満たさず、固定残業代が無効となるリスクがあります。

仮に上記「2.」の要件を満たしている前提で計算すると、固定時間を超えた10時間分の追加残業代は、次のとおりです。

- 追加残業代 = 1,562.5円 × 10時間 × 1.25 = 19,531円

- 25銭の端数は50銭未満のため、切り捨て

労働時間制度別の残業代の計算方法

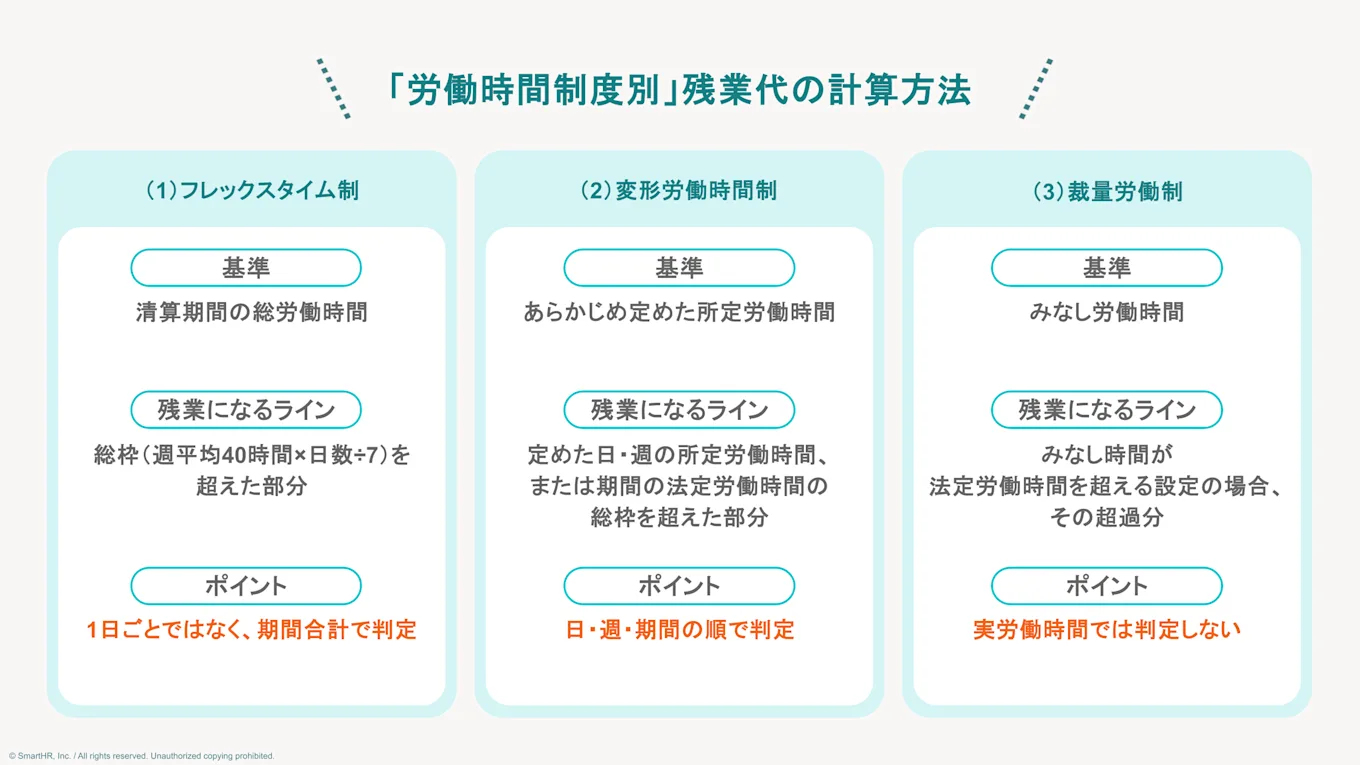

ここでは、フレックスタイム制・変形労働時間制・裁量労働制ごとの残業代の計算方法を整理します。

フレックスタイム制・変形労働時間制・裁量労働制など、特別な労働時間制度を採用している場合は、残業(時間外労働)のカウント方法が通常と異なります。

(1)フレックスタイム制の残業代計算

フレックスタイム制は、就業規則などへの定めと労使協定の締結を要件として導入できる制度です。清算期間(最長3か月)を単位として、実労働時間が「清算期間における法定労働時間の総枠」を超えた部分が時間外労働となります。

1. 清算期間が1か月の場合

実労働時間が「1週平均40時間 × 清算期間の暦日数 ÷ 7」を超えた部分が時間外労働です。

2. 清算期間が1か月を超える場合(最長3か月)

次の2つを合算した時間が時間外労働となります。

1か月ごとに集計する時間外労働

- 1か月ごとに、週平均50時間を超えた労働時間

清算期間全体で集計する時間外労働

- 清算期間を通じて法定労働時間の総枠を超えて労働した時間(「1.」でカウントした時間を除く)

参考:フレックスタイム制のわかりやすい解説&導入の手引き - 厚生労働省

(2)変形労働時間制の残業代の計算

変形労働時間制は、一定の期間内の労働時間の総枠を守ることで、特定の日・週に法定労働時間を超えて労働できる制度です。

1.「1か月単位」の変形労働時間制

シフト制などで導入されることが多く、1か月単位で労働時間を変形します。時間外労働の判定は、次の3段階で行います。

日単位

- 1日8時間を超える所定労働時間を定めた日は、その所定労働時間を超えた時間。所定労働時間が8時間以下の日は、8時間を超えた時間

週単位

- 1週40時間を超える所定労働時間を定めた週は、その所定労働時間を超えた時間。所定労働時間が40時間以下の週は、40時間を超えた時間(「1.」でカウントした時間を除く)

1か月全体

- 1か月全体の法定労働時間の総枠(40時間 × 暦日数 ÷ 7)を超えた時間(「1.」「2.」でカウントした時間を除く)

2.「1年単位」の変形労働時間制

小売業や製造業など、季節変動のある業種で活用されます。所定労働時間を1日10時間・1週52時間以内で設定でき、対象期間を1か月超〜1年以内の範囲で定めます。

時間外労働は、1か月単位の場合と同じく「日単位 → 週単位 → 対象期間全体」の3段階で判定します。

日単位

- 1日8時間を超える所定労働時間を定めた日は、その所定労働時間を超えた時間。所定労働時間が8時間以下の日は、8時間を超えた時間

週単位

- 1週40時間を超える所定労働時間を定めた週は、その所定労働時間を超えた時間。所定労働時間が40時間以下の週は、40時間を超えた時間(「1.」でカウントした時間を除く)

対象期間全体

- 対象期間全体の法定労働時間の総枠(40時間 × 対象期間の暦日数 ÷ 7)を超えた時間(「1.」「2.」でカウントした時間を除く)

(3)裁量労働制の残業代の計算方法

裁量労働制(専門業務型・企画業務型)では、実際の労働時間にかかわらず、労使協定や労使委員会の決議で定めた「みなし労働時間」を労働したものとして扱います。

みなし労働時間が法定労働時間(1日8時間)を超えて設定されている場合は、超えた分に対して割増賃金の支払いが必要です。

残業代 = 基礎賃金 × (みなし労働時間-8時間) × 1.25(時間外割増)

【計算例】

みなし労働時間10時間・基礎賃金2,000円の従業員の場合の計算は、次のとおりです。

残業代 = 2,000円 ×(10時間 - 8時間)× 1.25 = 5,000円/日

なお、みなし労働時間の設定にかかわらず、次の場合は別途割増賃金の支払い義務があります。

- 深夜労働(22時〜翌5時)が発生した場合

- 実際に深夜時間帯に労働した時間に対して、25%以上の深夜割増賃金が必要

- 法定休日労働が発生した場合

- 実労働時間に対して、35%以上の休日割増賃金が必要

残業代計算のルールと注意点

残業代の計算では、誤解されやすい論点が多くあります。計算ミスは未払い残業代トラブルや労働基準監督署への申告につながるため、次の注意点を確認しておきましょう。

残業代は1分単位で計算するのが原則

残業時間の端数処理(いわゆる「まるめ」)は、原則として1分単位での把握・計算が必要です。「15分単位」「30分単位」での切り捨て処理は、原則として労働基準法違反となります(労働基準法第24条・賃金全額払いの原則)。

たとえば、17時15分まで働いた場合、15分を切り捨てて17時に退勤したものとして計算することは認められません。

まるめ処理が常に労働者に不利な方向(切り捨て)で実施されていると、未払い残業代として遡って請求されるリスクがあります。

なお、労働者に有利な方向(切り上げ)でのまるめ処理は問題ありません。

月単位の合計時間に対する端数処理は例外的に認められる

残業時間の端数処理は1分単位が原則ですが、1か月の残業時間の合計に生じた端数については、例外

的な処理が認められています(昭和63年3月14日基発第150号)。

具体的には、次の3つの端数処理が例外として認められます。

- 1か月の残業時間の合計の端数処理

- 30分未満を切り捨て、30分以上を1時間に切り上げ

- 1時間あたりの賃金の端数処理

- 50銭未満を切り捨て、50銭以上を1円に切り上げ

- 残業代の総額の端数処理

- 1円未満の端数について、50銭未満を切り捨て、50銭以上を1円に切り上げ

いずれも「1か月単位の合計」に対してのみ適用されるものであり、日々の残業時間への適用はできません。

参考:賃金計算の端数の取扱い(昭和63年3月14日基発第150号) - 厚生労働省愛知労働局

管理監督者の残業代は実態で判断する

労働基準法上の「管理監督者」は、時間外労働・休日労働の割増賃金規定の適用対象外となります。ただし、深夜労働の割増賃金(25%以上)は管理監督者にも適用されます。

管理監督者と認められるためには、次の3つの要素を実態として満たす必要があります。

- 経営者と一体的な立場

- 労働条件の決定や労務管理について、経営者と一体的な立場にある

- 労働時間の自律的裁量

- 自分の労働時間を自分の裁量で決定できる

- 地位にふさわしい待遇

- 管理監督者の地位にふさわしい給与・賞与などの待遇を受けている

実務でよく問題となるのが「名ばかり管理職」です。管理職の肩書きがついていても、残業の命令を断れない、労働時間の裁量がない、管理職にふさわしい待遇を受けていないなど、実態が一般従業員と変わらない場合は管理監督者とは認められず、割増賃金の支払い義務が生じます。

管理監督者の認定は実態で判断されるため、要件を満たしているか慎重に確認しましょう。

残業代請求の時効は3年

未払い残業代(賃金請求権)の消滅時効は、現在3年です(労働基準法第115条、附則第143条第3項)。改正前は2年でしたが、2020年4月の改正法施行により、当分の間は3年とされています。

なお、改正労働基準法第143条により、施行後5年を経過した2025年4月以降に時効期間を再検討することとされており、将来的に5年へ延長される可能性があります。そのため、法改正の動向には引き続き注意が必要です。

時効が3年のため、3年前に遡って未払い残業代を請求される可能性があります。計算ミスが長期にわたって続いていた場合の遡及額は大きくなるため、定期的な確認・見直しが重要です。

また、未払い残業代があった場合、労働者の請求により、裁判所が未払い額と同額を上限として「付加金」の支払いを命じることがあります(労働基準法第114条)。

未払い残業代の発覚は、遡及支払いと付加金の両方のリスクを伴う点に注意が必要です。

表計算ソフトでの計算には限界がある

従業員数が少なくても、表計算ソフトや手計算での残業代計算には、次のリスクがあります。

- 法改正への対応漏れ

- 割増率の変更などの法改正のたびに計算式の修正が必要となり、修正漏れが発生しやすい

- 計算式の崩れ

- シフトや深夜労働・法定休日労働が複雑に絡む場合に、計算式が崩れやすい

- 勤怠データの入力ミス

- 勤怠データとの連携が手作業になり、入力ミスが起こりやすい

たとえば、2023年4月の月60時間超の割増率引き上げ(中小企業への適用)のように、法改正のたびに表計算ソフトの設定を変更する対応は、実務的に限界があります。

計算ミスが長期にわたって放置された場合、3年分の未払い残業代として遡及請求されるリスクがあります。

勤怠データが正しく残業代計算に反映される体制を整えるためにも、勤怠管理システムや給与計算ソフトの導入の検討を推奨します。

計算が合わない・未払いの可能性がある場合の確認方法

残業代の計算結果が合わない、または過去の計算に誤りがあるかもしれないと気づいた場合は、次の手順で確認・対処しましょう。

- 就業規則・雇用契約書の確認

- 所定労働時間、除外賃金の定め、固定残業代の有無などを再確認する

- 勤怠記録と給与明細の照合

- 実際の残業時間と支払われた残業代を突き合わせ、差異がないか確認する

- 計算式のダブルチェック

- 基礎賃金の算出方法(除外賃金の処理、1か月平均所定労働時間の計算など)を見直す

- 社会保険労務士への相談

- 計算方法や過去の誤りの修正方法について、専門家に確認することを検討する

- 労働基準監督署への相談

- 違法な残業代未払いが疑われる場合は、管轄の労働基準監督署への相談も選択肢となる

未払いが発覚した場合は、できる限り早期の遡及支払いが、トラブルの拡大防止につながります。

残業代の計算ミスをなくして残業トラブルを未然に防ごう

残業代の計算は「1時間あたりの基礎賃金 × 残業時間 × 割増率」が基本ですが、基礎賃金に含める手当の判定、給与形態・労働時間制度による計算方法の違い、端数処理のルールなど、実務では判断を要するポイントが多くあります。

計算ミスは、未払い残業代として遡及請求されるリスクがあるだけでなく、従業員との信頼関係を損なうことにもつながります。

定期的に計算方法を見直し、法改正へ欠かさず対応することで、残業トラブルを未然に防ぎましょう。就業規則の整備や勤怠管理システムの活用も、正確な残業代計算を支える重要な基盤となります。

残業代の計算ミスを防ぐ仕組みづくりにお悩みの場合は、勤怠管理から給与計算までを一気通貫で対応できる「SmartHRの給与計算」の導入もぜひご検討ください。

お役立ち資料

3分でわかる!SmartHRの給与計算