労働保険料「年度更新」の方法とポイント、注意点を社労士が解説

- 公開日

目次

こんにちは、アクシス社会保険労務士事務所の大山敏和です。

例年、6月1日~7月10日は、前年4月1日~本年3月31日(保険年度といいます)の労働保険料を支払うための労働保険年度更新の提出期間ですので、今回は改めて「年度更新」の進め方と留意事項について解説します。

「年度更新」とは?

会社(適用事業所)が労働者に適用する保険の内、労働保険と言われているものに、「労働災害保険(労災保険)」と「雇用保険」があります。

まず「労災保険」は、正社員やパートなど社員形態にかかわらず、その企業の労働者全員に適用される保険で、業務上あるいは通勤途上で災害(業務災害や交通事故等)にあった場合に備える保険です。

一方、「雇用保険」は、一定期間以上の雇用見込や一定時間以上の労働時間がある労働者なら社員形態にかかわらず、就業中あるいは退職後の生活に備えるための保険です。

なお、年度更新のこのほかの対象である「一般拠出金」については、「石綿による健康被害の救済に関する法律」に基づくもので、労災保険の更新手続きと一体をなすものです。

この労働保険を適用される会社では、該当する労働者全員の給与総額に基づく保険料を年に1回、この時期に更新し納付しなければなりません(納付する保険料の額によっては、分割納付が認められます)。

労働保険料更新の「概算納付」と「精算納付」

年度更新の進め方を解説する前に労働保険料更新の考え方に触れておきます。

生命保険でも損害保険でも将来のリスク(事故発生の可能性、不安)を憂い、実際に事故が起きてしまった時の補償を得るために、あらかじめ保険料(掛け金)を支払うのと同様に、当該保険年度の労働保険料も前払いで納付します。

しかしながら、労働保険料は、保険年度における労働者の賃金総額に保険料率を考慮して決定されるので、前払いで納付すべき保険料が、まだ確定していない賃金総額に依存することになります。このことから当該保険年度の労働保険料は、賃金総額の見込み額による不確定な「概算保険料」の支払いとせざるをえません。

したがって、この「概算保険料」は、翌保険年度になってから前年度の確定賃金総額から求められた確定保険料との差額として精算します。

さらに、事業が継続されているのであれば、当該年度の概算保険料も求めて年度更新を行うことになります。そのため年度更新では、「前年の保険年度で納付した概算保険料の精算」と「本年の保険年度で納付すべき概算保険料」を求める必要があります。

年度更新における「一括有期事業」と「継続事業」の違い

一括有期事業

業種として、建設の事業及び立ち木の伐採の事業は、仕事の終わりが明確(建設なら建築物の完成、立ち木の伐採なら伐採の完了)なので「有期」事業となります。

そしてそれぞれの現場の保険料の額が一定額未満であり、かつ請負金額が一定額未満(建設の事業)または素材見込生産量(伐採量)が一定面積未満(立木の伐採の事業)であれば、複数の現場を「一括」して年度更新してもよいことになっているので、これらに該当すれば、その事業を「一括有期事業」といいます。

建設の事業及び立ち木の伐採の事業は、労災保険料と雇用保険料の申告書を別々に作成し、それぞれ更新手続きをしなければなりません。

継続事業

一括有期事業以外の事業は、その事業のビジネスモデルを継続運営することになることから事業年度ごとに繰り返し、労働保険料(前年度の概算保険料の精算額と本年度の概算保険料)の申告、納付を行います。

なお、継続事業は、労災保険料と雇用保険料を同じ申告書に作成し、更新手続きが可能です。

継続事業の場合、毎年の年度更新の前に、所轄の都道府県労働局から、あらかじめ労働保険番号、事業所情報(所在地、名称)、保険料率等が印刷された申告書・納付書が送られてきます。

「年度更新」の具体的な進め方

以下では、「継続事業」を例に、年度更新の進め方を解説していきます。

ご存じのとおり、年度更新は多くの工数が必要となる業務です。この機に労務業務の効率化を検討してはいかがでしょうか。ポイントを以下の資料にまとめましたので、ぜひご活用ください。

人事・労務領域 効率化すべき業務チェックリスト

(1)「労災保険」の対象労働者を確定させましょう

労災保険の対象労働者は以下のとおりです。

(※ 法人の役員で「労働者」とすべき者については、省略します。)

- 正規・非正規の常用労働者

- 出向先として受け入れている出向労働者

- 派遣元として契約している派遣労働者

- 日雇い労働者

(2)「雇用保険」の対象労働者を確定させましょう

(1)の対象労働者(日雇い労働者を除く)のうち、1週間の所定労働時間が20時間以上であり、31日以上の雇用見込がある労働者が対象になります。

ただし、出向労働者の場合は、出向元か出向先かにかかわらず、どちらか主たる賃金を受けているほうで対象者になります。

このあと賃金総額を求めるときのために、前年4月1日時点の年齢が64歳以上の労働者(免除対象高年齢労働者といいます)を分けておくほうが良いでしょう。

なお、これらの条件を満たしていても、以下の労働者は対象になりません。

- 季節的に雇用される者で4ヶ月以内の期間を定めて雇用される者

- 季節的に雇用される者で1週間の所定労働時間が30時間未満の者

- 昼間学生

(3)「算定基礎賃金集計表」を作成しましょう

前年4月1日~本年3月31日に賃金を支給したすべての労働者(中途採用者、退職者を含みます)に支払われた賃金総額を、労災保険対象者分と雇用保険対象者分別に集計表に記入します。

ここで、前年3月分の賃金を4月に支払った額は含めず、本年3月分の賃金を4月に支払った額は、賃金総額に含めます。

この時、雇用保険については、前年4月1日現在の年齢が64歳以上の者の賃金総額を別に求めて該当欄に記入します。毎月の賃金集計に給与ソフト等を利用している場合は、給与ソフトの賃金集計表から転記します。なお、この集計表の提出義務はありません。

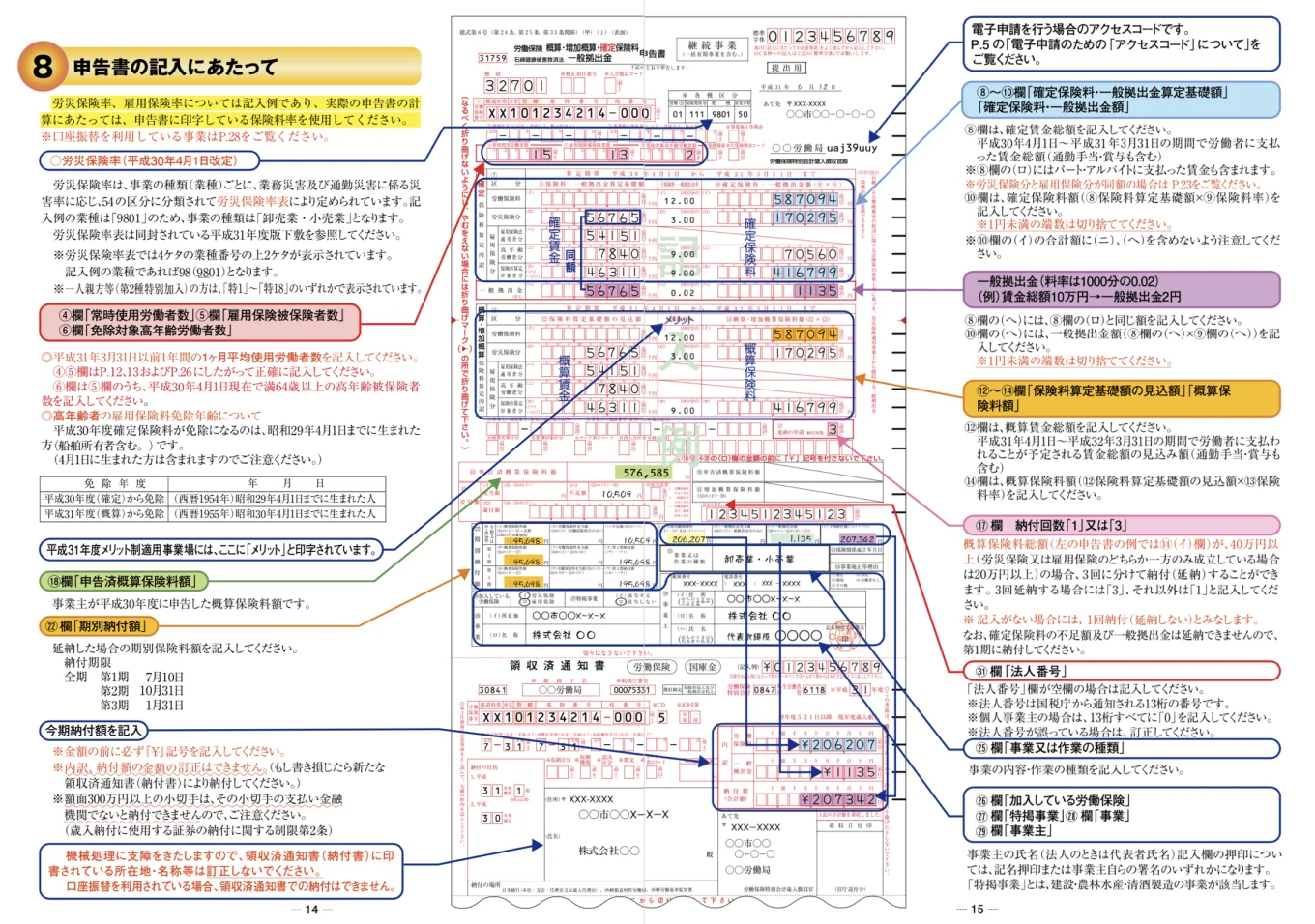

(4)「労災保険分の確定保険料」を記入しましょう

出典:厚生労働省「平成31年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方」

(3)で得られた労災保険対象者の賃金総額(千円未満切り捨て)を申告書の確定保険料、労災保険分欄に転記し、あらかじめ印字された保険料率をその額に掛けて、その結果を労災保険分の確定保険料欄に記入します。

この時同時に、一般拠出金の行に労災保険分と同額を転記し、あらかじめ印字された一般拠出金率をこの額に掛けて、その結果を一般拠出金欄に記入します。

(5)「雇用保険分の確定保険料」を記入しましょう

申告書の「雇用保険分」の記入欄は、「雇用保険法適用者分」、「高年齢労働者分」、「保険料算定対象者分」の3行からなっています。

まず、上記(2)で確定させた「雇用保険の対象労働者」の賃金総額、すなわち(3)により得られた「雇用保険対象者の賃金総額(千円未満切り捨て)」を「雇用保険法適用者分欄」に転記します。

次に、前年4月1日現在の年齢が64歳以上の者の賃金総額(千円未満切り捨て)を「高年齢労働者分欄」に転記します。

「保険料算定対象者分欄」には、上記2行の差分を記入し、あらかじめ印字された保険料率をその額に掛けて、「雇用保険分の確定保険料欄」に記入します。

(6)「労働保険の確定保険料」を記入しましょう

(4)(5)で記入した労災保険分の確定保険料と雇用保険分の確定保険料の合計を「労働保険料の確定保険料額欄」に記入します。

(7)「概算保険料」を記入しましょう

上記で求めた確定保険料の一連の記入欄の下部が、概算保険料を記入する欄です。

概算保険料はあくまでも概算ですので、本年度の賃金総額の見込み額が、前年度の賃金総額の半額以下になると予想される場合や、2倍以上になると予想される場合以外は、前年度の賃金総額((4)(5)で記入した額)と同額を記入し、あらかじめ印字された保険料率をそれぞれの額に掛けて、概算保険料額欄にそれぞれ記入します。

この結果、労働保険料の概算保険料が40万円以上のとき、「延納の申請(納付回数)欄」に「3」と書きましょう。3回に分けて分納(延納といいます)ができます。概算保険料が40万円未満のときでも、意図的に40万円として3回の延納にするという調整も可能です。

(8)「概算保険料の精算額」を求めましょう

概算保険料欄の下部の、あらかじめ印刷された申告済概算保険料額の数値を見てください。この額が、前年納付した概算保険料額です。

したがって今回の申告でこの額と(6)で記入した労働保険料の確定保険料欄の額との相違額を精算することになります。

申告済概算保険料額のほうが確定保険料欄の額より少なければ、その相違額を追加納付することになるので、差引額の「不足額欄」に記入してください。

逆に、申告済概算保険料額のほうが確定保険料欄の額より多ければ、その額を差引額の「充当額欄」に記入してください。充当することにより、その分概算保険料の納付額を少なくできます。

(9)「納付額」を計算し、記入しましょう

いよいよ「期別納付額欄」の記入です。(7)で記入した概算保険料の額が40万円以上であれば、3回に延納できるので期別納付額の第1期、第2期、第3期欄に概算保険料の平均額を記入します。

ただし、第1期の額から差引額欄の額を精算(不足なら加算、充当なら減算)し、その額を「今期労働保険料欄」に記入してください。

概算保険料の額が40万円未満の時は、第1期(全期)の欄に概算保険料額を記入し、この額から差引額欄の額を精算し、その額を「今期労働保険料欄」に記入してください。

そして最後に、(4)で求めた一般拠出金額を「一般拠出金額欄」に記入し、その合計を「今期納付額」として記入します。

「年度更新」の留意事項

最後に、年度更新をするにあたり、理解しておくべき事項が多々あるので、それらをまとめます。

「賃金」とは?

賃金とは、賃金、給与、手当(非課税通勤手当も含みます)、賞与など名称の如何を問わず労働の対象として支払うすべてのものです。

「労働者」とは?

労働者とは、事業に使用される者で賃金を支払われる者をいいますが、雇用保険の場合、負担が免除される高年齢労働者、被保険者とならない学生アルバイトなどがいれば、労災保険とは賃金総額が異なります。

概算保険料

概算保険料は、次年度に精算できるからといって0円にしないこと。会社が「廃止」になってしまいます。

今期納付額の納付先

今期納付額の納付は、申告書と納付書(領収済納付書)の提出とともに所轄都道府県労働局か、日本銀行(本・支店、代理店、歳入代理店)に行います。

上記で、あらかじめ口座振替の手続きが完了している場合、提出は、所轄都道府県労働局か労働基準監督署になります。

納付期限

各期の納付期限は、第1期が7月10日、第2期が10月31日、第3期が1月31日ですが、口座振替の手続きが完了していると納付期限は、第1期が9月6日、第2期が11月14日、第3期が2月14日になります。

納付期限までに納付しないと、督促の手続きを経て年14.6%(1日当たり0.04%)の割合で、納付期限の翌日から、完納の前日までの日数により計算された延滞金が発生します。

高年齢労働者の雇用保険料免除は本年度まで

64歳以上の高年齢労働者の雇用保険料が免除されるのは、本年度の申告までです。来年度からは、この部分の年度更新の進め方が変わりますので承知しておきましょう。

8桁のコード、および電子申請のアクセスコード

労働局から送られてくる申告書の右上、所轄労働局名の横にアルファベットと数字の組み合わせで8桁のコードが印刷されています。年度更新を電子申請で行う場合、このコードが電子申請で行うためのアクセスコードです。

お役立ち資料

2026/27年にかけての人事・労務法改正ハンドブック

この資料でこんなことが分かります

- 2026年の人事・労務業務に影響する法改正

- 2027年以降の人事・労務業務に影響する法改正

- 人事・労務担当者 やることリスト