人的資本経営と開示実務を明確にし「情報の受け取り方」を考える|実務ベースで考える人的資本経営の進め方 #01

- 公開日

目次

現在、社会的に「人的資本経営」が社会的に大きな話題になっています。本稿は、「人的資本経営と開示実務」の連載最初の記事として、人的資本経営と開示実務とは「何をやることなのか」を具体的に述べ、そのうえで世の中に流れている情報の受け取り方を整理します。

人的資本と人的資本経営とは?

「人的資本(Human Capital)」とはさまざまな意味をもつ言葉ですが、企業の実務を重視すると、「人をコストでなく資本価値として捉えること」と定義できます。さらに資本価値は「現代の企業における人材戦略上の重要な内容を捉えることで、把握できる考え方」といえるでしょう。

具体的な人的資本の要素は、「ライフステージや個性に応じた活躍(ダイバーシティ)」「働く方のやる気や当事者意識の測定(エンゲージメント)」「人材育成」「コンプライアンス」「健康安全・報酬と生産性・定着や離職など(流動性)」などが挙げられます。

人的資本を重視した経営が「人的資本経営」と呼ばれます。人的資本経営については、多くの情報が発信され、各論者によってさまざまなイメージはありますが、「企業でどのように実務を進めることなのか」が非常に曖昧になっていると感じています。そのため、人的資本経営の目的と実務、中心となる制度情報と補足となるツールや情報をはっきりと整理する必要があります。

「人的資本経営」の実践的な進め方

人的資本経営について具体的に定義すると、「現代の企業における人材戦略上の重要な内容(=人的資本)を捉え、中長期の課題設定と解決を経営の基軸とし、働きやすく成長する企業をつくり、それを制度的義務や経営目的に応じて開示すること」となります。その結果として、人をコストでなく資本価値とした経営の実行になります。

現状把握とKPI設定・改善

上記の①「人的資本」として把握される要素を重視して現状を把握し、経営戦略の課題解決のために中長期まで視野に入れた経営的な意思決定として、②「KPI設定・改善」を進めます。基本的には、この部分が人的資本経営の中核です。この①②の「現状把握」と「KPI設定・改善」を定期的に実施することが、その企業の人材戦略の基盤になります。

重要なポイントは、「経営戦略の何をどうしたいための人材戦略なのか」を明確に考えることです。現在、社会的に人的資本経営の事例として発信されている「評価制度」や「キーポジションの設定」「システム導入」や「リスキリング」などについては、「経営戦略の何をどうしたいための人材戦略か」が曖昧、あるいは一切述べられていないものも多い印象があります。

取り組み・成果の開示

そのうえで、①②のプロセスを実施する方針や状態、成果について、③「取り組みや成果を開示」することになります。これは、①②のようなプロセスで人材戦略を定めている場合、方針が明瞭であり、経営情報として外部から理解しやすいことが挙げられます。また、企業のアイデンティティを表現しやすい情報となり、採用や広報などの点で有利なものであるからです。

現在、社会的に、上場企業が資本市場における人的資本の情報の開示について、非常に注目されています。しかしあくまで人的資本は上記のプロセスの結果として開示することです。戦略的に実行されている人的資本経営の状況が資本市場において開示されれば、投資家への重要な情報となります。また内容によっては、企業への信頼性や評価が向上することは十分に考えられるでしょう。

この開示内容は、まずは「独自性」「独自のストーリー」と呼ばれる、経営戦略を踏まえ、どのように人材戦略を実行していくのかの言語化が中心となります。そのうえで、「比較可能性」の観点で、さまざまな指標を自由に使ってわかりやすく説明することになります。

ISO30414などの指標を活用して情報を開示

この比較可能な指標として参考に使えるものとして、女性活躍推進法、次世代法、健康経営などの制度開示と呼ばれる法制度の課題や開示内容があります。また、ISO30414やGRIスタンダード、SASBスタンダードなどといったグローバルな指標などもあります。

こうした指標の活用は基本的に任意なのですが、制度開示については義務化されて有価証券報告書や、ほかの開示をすることが義務になっているものがあります。義務である指標については、その指標の趣旨も含めて課題の一つとして必ず重視する必要があるわけです。

「実務中心のシンプルな理解」が人的資本経営実行のカギ

人的資本経営とは、このようにシンプルなものであり、プロセスや情報確保を円滑、詳細に実施するためには、必要に応じてHRテクノロジーの活用が有効です。また、投資家への開示においては、ESG経営における社会責任や持続性との関係性も強いことから、非財務情報、ESG情報との接続や投資の効果性などの論点が生まれています。

さらに中長期の経営課題において、育成投資やリスキリングを重視する企業がほとんどであるため、育成の重要性も着目されています。

ただし、さまざまな論点があるなかで、人的資本経営においてもっとも重要なことは、各論と本質を混同しないことでしょう。人的資本経営は、①②③のプロセスでの企業経営や人事管理を経営・人事の実務として、実行することが重要です。HRテクノロジーもISO30414などの指標の活用も、ESG投資効率性の計算も単なる任意のツールにすぎません。また、リスキリングもジョブ型人事制度も、人材戦略の検討結果として任意で選択する手段の一つです。ツールや手段にとらわれず、シンプルな実務イメージのもとに、概念を整理することがポイントになります。

制度の目的への意識も人的資本経営には必要

産業の動きが早く、働き方が多様化している現代社会において、企業の根本的なビジョンは、シンプルな実務イメージをベースにした人的資本経営の実行によって、「働く人々が働きやすく、成長できる企業」を実現することにあります。

また、多様な働き方へ対応できる企業や社会が生まれることで、日本の社会課題である少子高齢化を根本とした産業の持続性や、発展の実現が望まれます。こうした根本となる制度目的を意識することも重要になります。

人的資本経営で重要な軸となる法制度

人的資本に当たる諸要素として、内閣官房から発出されている人的資本経営の総括資料である「人的資本可視化指針」の任意開示のカテゴリは、以下のような内容です。こうした項目を参考に、比較可能な事実の把握をすることになっています。

- 人材育成

- エンゲージメント

- 流動性

- ダイバーシティ

- 健康・安全

- コンプライアンス・労働慣行

(参考)人的資本可視化指針 – 内閣官房 非財務情報可視化研究会

上記のカテゴリのうち、日本で重視される「雇用存続」や「ライフステージ・特性に応じた活躍ができているか」というダイバーシティ課題はとくに重要になります。こうした問題から、これらが日本における人的資本経営課題の中心となってくるでしょう。

制度開示は、以下のような内容です。

日本での人的資本の「制度開示」一覧

- 有価証券報告書での人的資本関係の情報開示を義務化(上場企業対象)

- 2023年3月31日決算以降、人的資本に関する情報として社内環境整備方針・人材育成方針、多様性として、男女賃金差・男性育休取得率・女性管理職比率等を記載する

- 雇用関係の法令や制度の改正で定められる事項(全企業対象、人数要件があるものもある)

- 男女・正規/非正規社員の賃金差の開示義務(府令改正されているが開示は今後)

- 副業・兼業についての情報の開示義務(ガイドライン改定済)

- 男性社員の育児休業取得率の開示義務

- 健康経営の強化と健康情報のより強化された開示(義務ではなく任意)

- 中途採用比率の開示義務(施行済)

- 育成・リスキルの強化についての政策の強化

※前提として、近年増えている「措置義務」が定められている法改正や女性活躍推進法、次世代法の情報開示・一般事業主行動計画の規定義務などの制度全体も、制度趣旨が人的資本経営と強いつながりをもっており、広い意味での制度開示と一体的に扱う必要があるものと考えられる。

(参考)「企業内容等の開示に関する内閣府令」等の改正案の公表について – 金融庁

(参考)人的資本可視化指針 – 内閣官房 非財務情報可視化研究会

これらが共通して「ライフステージと個人の特性を吟味したキャリア自律」を目指すものであり、日本の人的資本開示では、もっとも重視される要素(人的資本のマテリアリティ)といえます。

たとえば、女性活躍推進法・次世代法・育児介護休業法においては、結婚や育児の必要性が生じたときに「仕事を存続して育児を継続するか」「家庭を一時期重視して仕事を休業・退職するか」など、自律的な判断が必要であり、その決定に応じた活躍が図れているかという論点が提示されているといえます。

中途採用比率や副業方針の開示については、「社内人材の属性・特性別の活躍が図れているかどうか」「社内外の流動性や人材活用」「個人の特性から見た企業の内外を超えた活躍や可能性の展開ができているか」が論点になるでしょう。

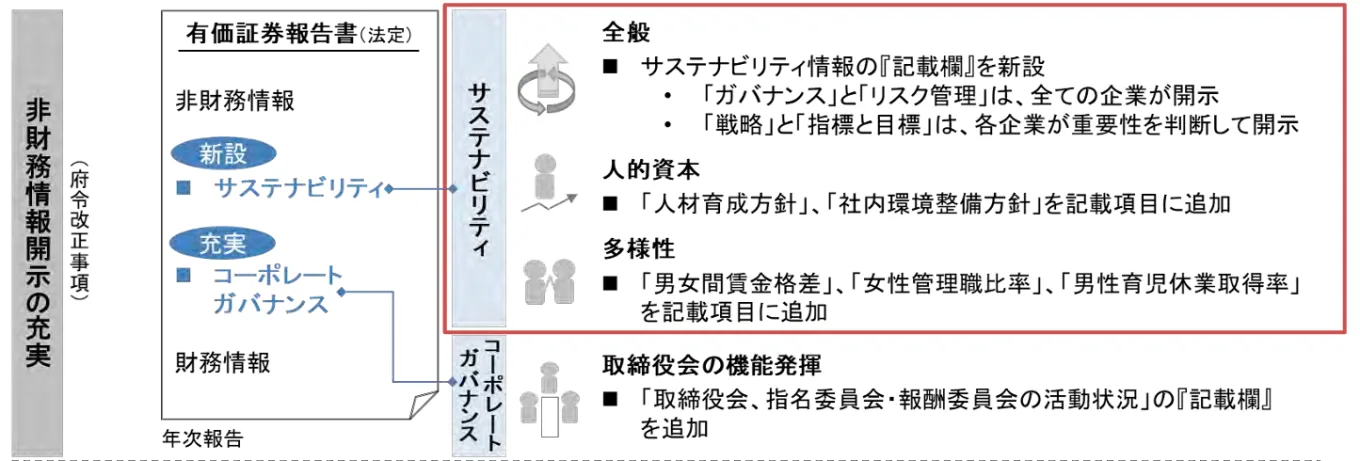

有価証券報告書での開示事項

上場企業において重要な有価証券報告書の開示事項について、金融庁から提示されている内容が下記になります。

「多様性」の項目では、男女賃金格差の開示・女性管理職比率・男性育児休業取得率の開示が定められています。これらの多様性に関する項目は、制度開示と関係する雇用関係の法制度とすべて関係があり、各企業で実態把握と課題を設定して、施策とその結果を含めた開示が求められています。

任意で参考にする指標や考え方

任意で参考にする指標としてISO30414や、ESG系のGRIスタンダードやSASBと呼ばれる指標があり、人的資本可視化指針でも任意で必要に応じて使う形で言及されています。こうした指標は基本的に、人的資本の指標として「活用が有用であれば任意に各企業の意思で活用する」ものです。ISO30414であれば、ジョブを定義したうえでの過不足や効率性の測定が中心となる目的になります。ESG関係の指標は、企業の社会責任の列挙を趣旨としたものなので、指標としての得手不得手や限界があり、測定や開示に当たっての機能をよく考えて取捨選択しながら使う必要があります。

また、「人材版伊藤レポート」と呼ばれる経産省の発出した資料は、人的資本経営の根本的な考え方をまとめたものといわれています。この内容も適宜参照しつつ、本稿の内容を考案していますが、その資料自体にも記載があるとおり、人材版伊藤レポートは、各論の考え方と具体例を掲載した「任意で参考にする資料」という位置づけです。これらの指標や考え方についてはまた別稿で詳しく触れます。

「何のために何をやるか」の明確化が人的資本経営の第一歩

人的資本経営の実務においては、「何が実務の中心で」「何が参考となる考え方なのか」「実務のゴールは何で」「任意で何を運用するのか」を明確化しないと、手段やツールを誤って目的化することが起こり、何のために何をやっているのかが曖昧になってしまいます。

人的資本経営は、あくまで働き方改革を継承する「企業における雇用の変革が中心となる経営と人事の実務」です。しかし、その結果について、資本市場での評価向上という目的も補足的に存在するため、実務の軸が非常にわかりにくくなっています。まずは、情報整理をよく留意して取り組むことが重要です。

お役立ち資料

“選ばれる会社になるため”の「人的資本経営」実践事例集

この資料でこんなことが分かります

- 人的資本経営へ取り組むべき理由

- 人的資本経営を推進するために人事担当者がやるべきこと

- 人的資本経営に取り組んでいる企業の施策紹介と推進のポイント