子ども・子育て支援金とは?独身税と誤解される制度の本質と企業対応を社労士が解説

- 公開日

目次

2026年4月から、子ども・子育て支援金の徴収が開始されます。企業は毎月の給与・賞与計算で、健康保険料に加えて支援金の控除が必要です。

一方で、この制度に対して「独身税ではないか」といった声も聞かれます。しかし実際には、子どもの有無や独身・既婚を問わず、医療保険加入者全員が対象となる制度です。

本稿では、制度の概要や仕組み、なぜ「独身税」と誤解されるのか、そして人事労務担当者が対応すべき実務のチェックリストを解説します。

子ども・子育て支援金とは?

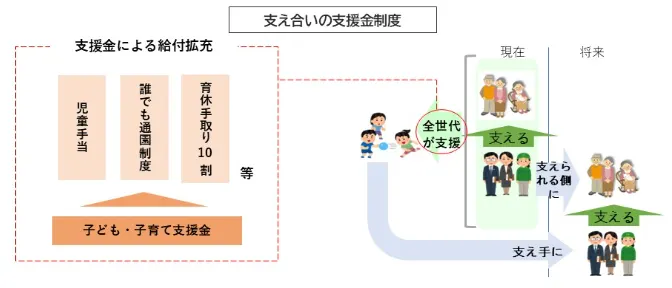

子ども・子育て支援金は、子育てを社会全体で支えるため、2026年4月から開始される新たな制度です。企業は、毎月の給与・賞与計算で、健康保険料に加えて支援金を控除する必要があります。従来の「子ども・子育て拠出金」と名称が似ていますが、まったく別のものです。

映像でも「子ども・子育て支援金」について、わかりやすく解説しています。

子ども・子育て制度創設の背景と目的

子ども・子育て支援金制度は、少子化を背景に「こども未来戦略 加速化プラン」の財源として創設されました。2024年の国会で法案が審議され、同年6月5日に成立しています。

これまでは子育て支援の財源は税金や社会保険料が中心でしたが、今後は全世代・企業で医療保険(健康保険)料とあわせて支援金を拠出します。これにより、子育てを社会全体で支える仕組みを明確化し、将来世代への投資を強化します。

支払い対象者と拠出の仕組み

医療保険(健康保険)加入者全員が対象です。加入している医療保険制度(国民健康保険、後期高齢者医療、被用者保険)ごとに金額が決定され、加入している保険の種類によって、開始時期や方法が異なります。

- 会社員(健康保険に加入中の方)

- 2026年4月分の保険料から徴収が始まります。給与から天引きされるのは、2026年5月支給の給与からとなるのが一般的です(翌月控除の場合)。

- 自営業・高齢者など(国民健康保険・後期高齢者医療制度の方)

- 2026年6月〜7月ごろに届く「保険料の納入通知書」で支援金額と徴収開始時期が通知されます。

2026年度の支援金額(平均月額)は、以下のとおり試算されています。

- 被用者保険(協会けんぽ・健康保険組合・共済組合):被保険者一人あたり約550円

- 国民健康保険:一世帯あたり約300円

- 後期高齢者医療制度:被保険者一人あたり約200円

なぜ「独身税」と誤解されるのか?

子ども・子育て支援金は、医療保険加入者全員が対象です。独身・既婚、子どもの有無にかかわらず、全世代が負担します。「独身税」と誤解される背景には、以下のような理由があると考えられます。

- 用途が子育て支援に限定されており、子どものいない人には直接的な恩恵が見えにくい

- 新たな負担として認識されやすく、「子育て世帯だけが得をする」という印象をもたれやすい

前述したとおり、この制度は社会全体で次世代を支える仕組みです。少子化による社会保障制度の持続可能性低下は、すべての世代に影響を及ぼします。将来の労働力確保や社会保障の維持という観点から、全世代で負担を分かち合う制度として設計されています。

会社員・公務員の支援金の計算方法

被用者保険の場合は「標準報酬月額×支援金率」で支援金額(月額)を算出し、労使折半で負担します。支援金率は国が一律で設定しており、2026年度は「0.23%」です。賞与も支援金の対象となります。

例1)年収別の支援金額の試算(2026年度)

年収 | 被保険者一人あたり(月額) |

年収200万円 | 192円 |

年収400万円 | 384円 |

年収600万円 | 575円 |

年収800万円 | 767円 |

年収1,000万円 | 959円 |

例2)標準報酬月額が30万円の場合

- 標準報酬月額「300,000円」×支援金率「0.23%」=支援金「690円」

労使折半のため、被保険者の負担は「345円」

支援金の引き上げスケジュール

子ども・子育て支援金は、2026年度から2028年度にかけて段階的に引き上げられます。被用者保険の場合は、2026年度の支援金率0.23%から2028年度には0.4%程度まで引き上げられる予定になっています。

健康保険料率や介護保険料率と同様に、拠出率を毎年確認し、最新の拠出率で算出できるようにしましょう。

子ども・子育て支援金の用途

支援金の用途は、「子ども・子育て支援法」で限定されており、下記の6つの施策に充てられます。

施策名 | 開始時期 | 内容 |

児童手当の抜本的拡充 | 2024年10月 | 所得制限なく高校生年代までの子どもに支給し、さらに第3子から3万円に増額 |

妊婦のための支援給付 | 2025年4月 | 妊娠届出時に5万円、妊娠後期以降に子どもの数×5万円を給付 |

出生後休業支援給付 | 2025年4月 | 両親がともに育児休業を取得した場合に手取りの10割相当を給付 |

育児時短就業給付 | 2025年4月 | 2歳未満の子どもを育てるための育児時短勤務時に賃金の10%を支給 |

こども誰でも通園制度 | 2026年4月 | 親が働いていなくても保育所などを月10時間利用できる |

国民年金第1号被保険者の保険料免除措置 | 2026年10月 | 自営業やフリーランスの育児期間中の年金保険料を免除 |

子ども・子育て拠出金との違い

冒頭で少し触れましたが、「子ども・子育て支援金」と、従来の「子ども・子育て拠出金」は別の制度になります。名称が似ていることから混同しやすいため、注意しましょう。

子ども・子育て支援金 | 子ども・子育て拠出金 | |

開始時期 | 2026年度~ (新設) | 2015年度~ (名称変更前の児童手当拠出金は1971年度~) |

徴収方法 | 医療保険(健康保険)と一緒に徴収 | 厚生年金保険料と一緒に徴収 |

負担者 | 医療保険(健康保険)加入者全員 ※被用者保険の場合は、企業+被保険者(労使折半) | 企業のみ(被保険者負担はなし) |

直近の拠出率 | 0.23%(企業+被保険者) ※被用者保険の場合 | 0.36%(企業のみ) |

使用する用途 | 6つの項目の少子化対策 | 児童手当・子育て支援事業など |

制度の趣旨 | 新たな子育て支援策の特定財源 | 既存の子育て支援策の財源 |

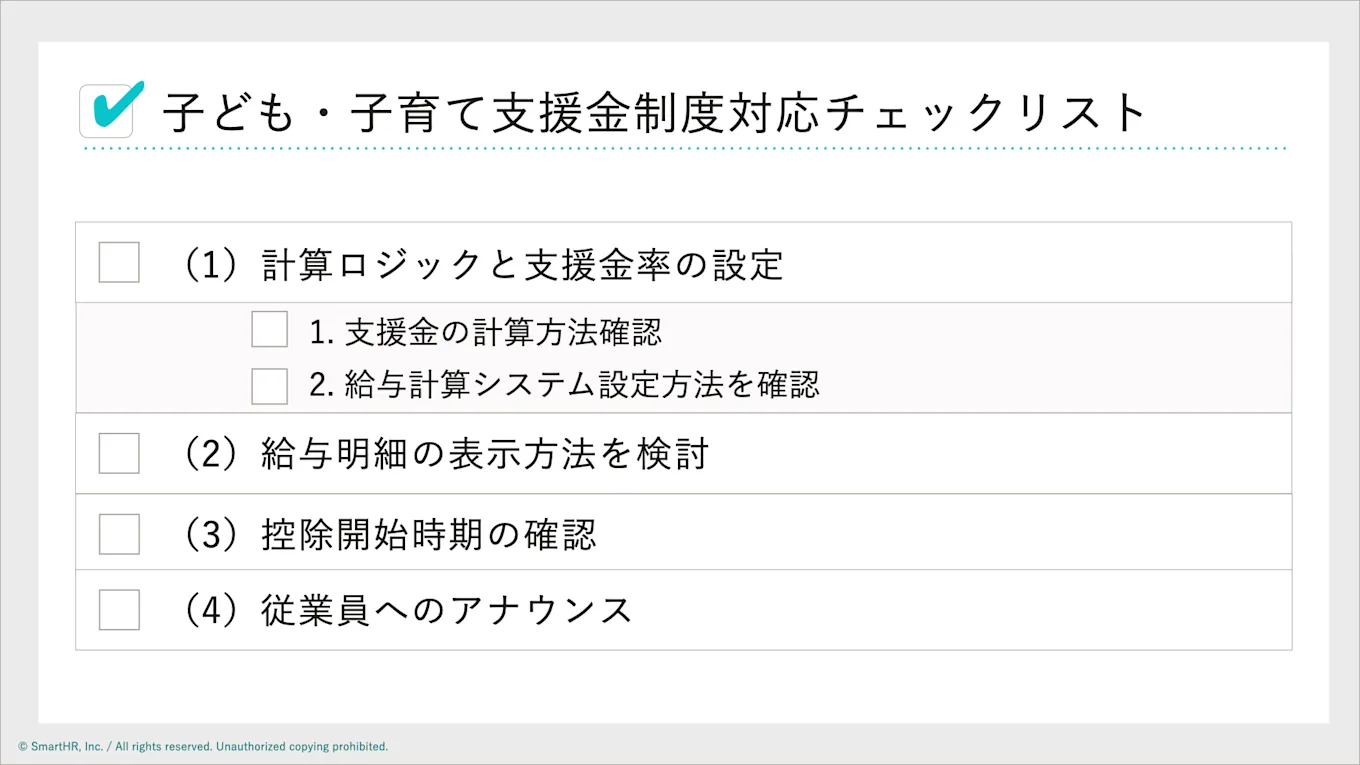

【人事労務向け】子ども・子育て支援金制度対応実務チェックリスト

ここからは制度の概要を踏まえて、人事労務の担当者が対応すべき実務や気をつけるべきポイントを確認していきましょう。

(1-1)支援金の計算方法を確認

支援金額は、被保険者の「健康保険」における等級にもとづき、以下の式で算出します。厚生年金保険料とは計算の基礎となる金額(上限額)が異なるため、注意しましょう。会社と従業員で半分ずつ負担する「労使折半」が適用されます。

- 給与計算時:「健康保険の標準報酬月額×支援金率(2026年度は0.23%)×1/2」を給与から控除

- 賞与計算時:「健康保険の標準賞与額×支援金率(2026年度は0.23%)×1/2」を賞与から控除

(1-2)給与計算システムの設定方法を確認

給与計算システムを導入されている企業は、これから仕様がアップデートされていくケースも多いでしょう。事前にベンダーへ確認し、対応準備を進めましょう。

確認ポイント

- 支援金の計算ロジックがシステムに反映される時期

- 標準報酬月額・標準賞与額への連動設定方法

- 支援金率の更新スケジュール(2026年度以降の年次更新対応)

- テスト運用や検証の必要性

(2)給与明細の表示方法を検討

給与明細では、子ども・子育て支援金を健康保険料と区分して明記することが推奨されていますが、義務ではありません。従業員への説明の観点からも、表示方法を検討しておくとよいでしょう。

対応のポイント

- 支援金を健康保険料とは別項目で表示

- 項目名を「子ども・子育て支援金」など明確な名称に設定

- 給与明細のレイアウト変更が必要な場合は早めに対応

- システム対応とあわせて表示方法をベンダーと調整

(3)控除開始時期の確認

支援金の控除は2026年4月分から開始されますが、翌月控除の場合は5月支給の給与から控除対象となります(ただし、当月控除の場合などは除く)。また、2026年4月に賞与が支給される場合も対象となるため、とくに注意が必要です。

控除開始のパターン

- 翌月控除の場合: 2026年5月支給の給与から控除開始

- 当月控除の場合: 2026年4月支給の給与から控除開始

- 4月賞与支給がある場合:給与より先に賞与で控除が発生(見落としやすいため要注意)

(4)従業員へのアナウンス

新たな控除が給与明細に追加されるので、事前案内がないと問い合わせの集中など混乱を招く可能性があります。控除が開始する前に、全従業員に向けて制度の概要などを丁寧に説明・周知しましょう。

制度の本質を正しく伝えるために

本稿で触れた通り、子ども・子育て支援金に対して、「独身税ではないか」といった声や、制度に対する誤解が生じているシーンを目にすることもありました。たしかに、表面的には負担増と受け止められやすく、制度の趣旨や目的を理解するには資料をじっくり読み込む必要があります。

だからこそ、企業の人事労務の担当者には「制度の理解」「従業員への丁寧な説明」「適切な運用」がいっそう求められています。早めの準備でスムーズな運用開始を目指しましょう。

また、近年ではこうした人事・労務に関連するトピックがますます増え、負担も大きくなっています。情報の早期キャッチアップと業務効率化を図り、ともに頑張っていきましょう!