厚生年金とは?国民年金との違い、加入条件、計算方法を社労士が解説

- 公開日

目次

こんにちは。社会保険労務士の山口です。2022年10月からパート・アルバイトなどの短時間労働者への社会保険加入が義務化されるなど、法改正に伴い、加入義務や変更届の提出など人事・労務担当者の業務は増えています。

今回は、年金の基礎知識や計算方法など、人事・労務担当者が注意するべき厚生年金保険のポイントを解説します。

厚生年金保険制度とは

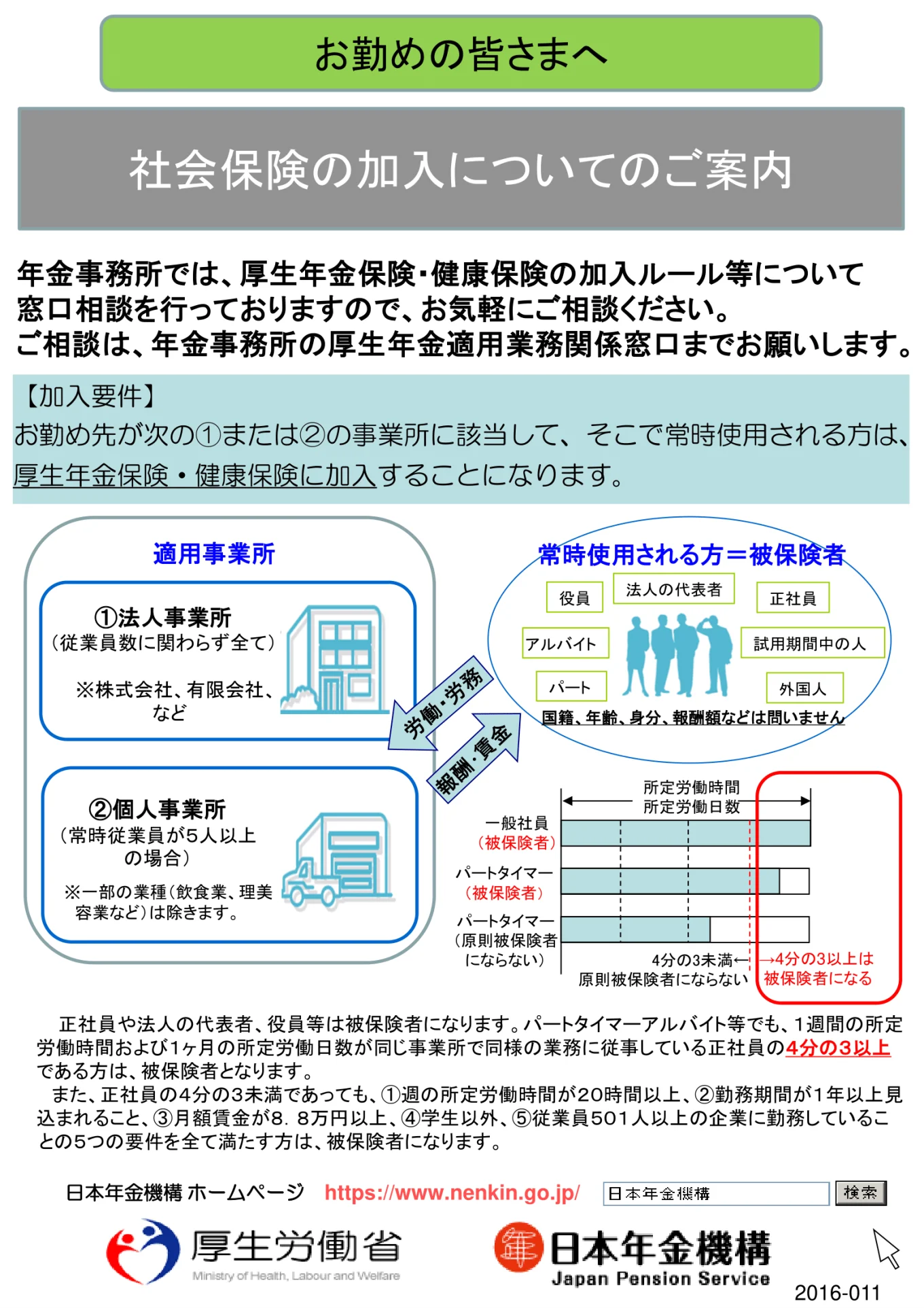

厚生年金保険とは、企業に勤める会社員が加入する公的年金制度です。厚生年金保険の「適用事業所」となっている会社で働く70歳未満の従業員は、国籍や居住地などにかかわらず厚生年金保険に加入します。厚生年金保険と健康保険をあわせて社会保険と呼び、原則として厚生年金保険と健康保険はセットで加入します。

厚生年金保険の被保険者(加入者)となるのは、「正社員の1週間の所定労働時間および1か月の所定労働時間の4分の3以上働いている人」です。パートタイマーやアルバイトなどの短時間労働者であっても、この要件にあてはまる場合は、加入しなければなりません。

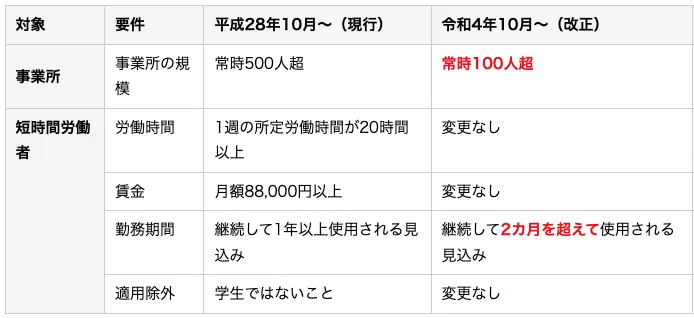

被保険者数が常時500人を超える事業所の場合、短時間労働者の加入要件は「週の所定労働時間が20時間以上」まで引き下げられます。法改正により、2022年10月には100人超企業までこの条件の適用が拡大されます。少子高齢化が進むなかで年金財政の支え手を増やし、社会保障の充実を図ることが目的です。

2022年10月1日から適用拡大になる条件

特定適用事業所(被保険者数100人超の企業)で下記の条件を満たす短時間労働者は、厚生年金保険の被保険者となります。

- 労働時間が週20時間以上

- 月額賃金が88,000円以上

- 雇用期間が2か月以上見込まれること

- 学生ではない

法改正によって、対象者が拡大されたことにより、計算や対象者の把握の工数が増えることも予想されます。確実に対応するためには、人事・労務領域の業務効率化が鍵になるでしょう。

効率するべき業務の洗い出しのヒントは、以下の資料を参考にしてください。

人事・労務領域 効率化すべき業務チェックリスト

厚生年金保険の加入で受給できる年金

(1)老齢厚生年金

厚生年金保険の被保険者が、老後の生活資金として受け取れる年金が「老齢厚生年金」です。原則として65歳以降に受給が可能ですが、65歳より前の年齢で受け取る人もいます。

老齢厚生年金はかつて、男性60歳、女性55歳から支給されていましたが、1986年の年金法改正により、支給開始年齢が65歳に引き上げられました。しかし急に支給開始年齢を引き上げると、60歳で定年退職した場合に無収入となる恐れがあります。

そのため、60歳から65歳までの年金支給制度が経過措置として設けられました。この制度を「特別支給の老齢厚生年金」と呼びます。

65歳から支給される通常の「老齢厚生年金」の受給要件は、以下のとおりです。

(1)1か月以上の厚生年金加入期間があること

(2)老齢基礎年金を受けるために必要な資格期間を満たしていること

(3)65歳以上であること

受給額は、厚生年金保険に加入していた期間や、その期間の給与や賞与の額をもとに決められます。

(2)障害厚生年金

障害厚生年金は、厚生年金保険の加入者が病気やケガなどで障害を負った場合に受け取れる年金です。年金は障害の程度に応じて1級から3級まであり、さらに障害の程度が軽い場合は「障害手当金」が一時金として支給されます。

年金と障害手当金をあわせて「障害給付」といい、統合失調症や気分(感情)障害などの精神障害についても、障害給付の対象となります。

(3)遺族厚生年金

遺族厚生年金は、厚生年金保険に加入中の被保険者や、加入中に初診日のある病気やケガで5年以内に亡くなった場合、遺族に対して支給されます。対象となる遺族は、死亡当時、その人によって生計を維持されていた配偶者や子、父母などです。年齢や障害の程度によって遺族の要件は変わります。

国民年金・国民年金基金・企業年金との違い

そもそも国民年金保険と厚生年金保険はどう違うのでしょうか。

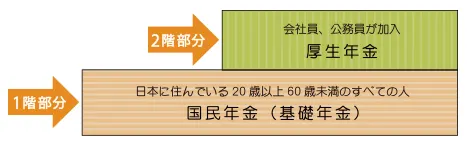

国民年金保険と厚生年金保険は、公的年金制度の1階・2階とそれぞれ呼ばれています。日本の年金制度は「国民皆年金」と呼ばれ、日本に住む20歳から60歳未満のすべての人は国民年金に加入しています。さらに会社員や公務員は、2階建て部分である厚生年金保険制度にも加入しています。

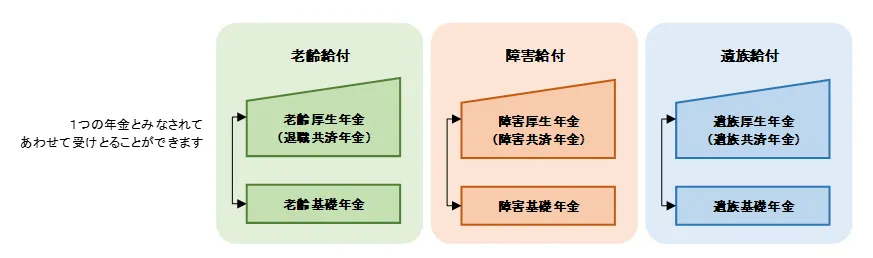

つまり会社員や公務員は、厚生年金制度を通じて国民年金制度にも加入しているのです。2つの制度に加入することにより、それぞれの制度から給付(老齢給付・障害給付・遺族給付)が可能になります。

国民年金保険から給付されるのが「老齢基礎年金・障害基礎年金・遺族基礎年金」であり、厚生年金保険から給付されるのが「老齢厚生年金・障害厚生年金・遺族厚生年金」です。

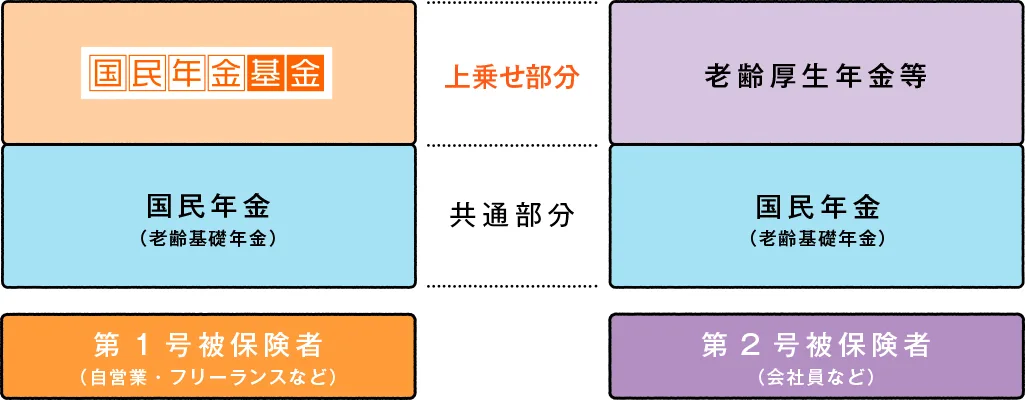

国民年金基金は、国民年金保険から給付される「老齢基礎年金」に上乗せをする制度です。厚生年金保険に加入している人との年金格差を減らすためにつくられました。加入対象者は下記になります。

(1)日本国内に居住している20歳以上60歳未満の自営業者とその家族

(2)自由業、学生などの国民年金の第1号被保険者および60歳以上65歳未満の方

(3)海外に居住されている方で国民年金の任意加入をされている方

「全国国民年金基金」または「職能型国民年金基金」のどちらかに加入します。上乗せ制度としては「付加年金」制度もありますが、両方に加入できません。

企業年金とは、企業が福利厚生として運営している私的な年金制度で、すべての企業で導入されているわけではありません。従業員が掛金を運用し、年金として受け取る「確定拠出年金(DC)」と、あらかじめ確定した年金額を受け取る「確定給付企業年金(DB)」があります。

厚生年金保険料の計算方法

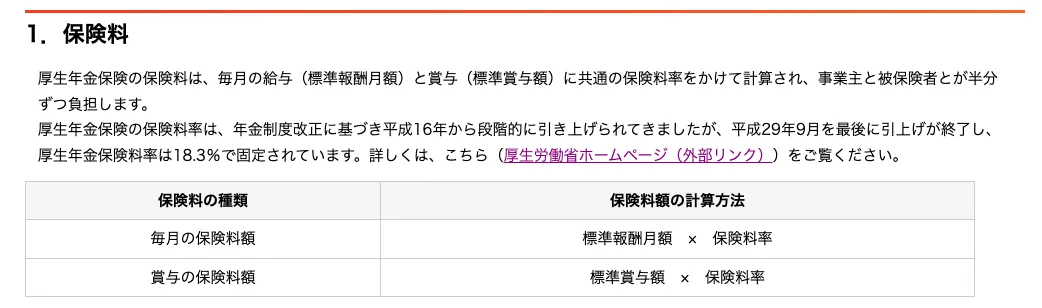

厚生年金保険料の算出には、「標準報酬月額」を用います。標準報酬月額とは、厚生年金保険料を計算するための基準となる金額です。

被保険者が会社から受ける毎月の給与などの「報酬」を、区切りの良い幅で区分した「標準報酬月額」に厚生年金保険料率(18.3%)を掛けて、保険料額を算出します。保険料は、会社と被保険者とで按分負担する決まりです。賞与の場合は、税引き前の賞与総額から千円未満を切り捨てた標準賞与額に保険料率をかけます(厚生年金保険は1回あたり150万円が上限)。

標準報酬月額の対象となる報酬は、基本給のほか、役職手当、勤務地手当、家族手当、通勤手当、住宅手当、残業手当など、労働の対償として会社から現金(または現物)で支給されるものを指します。なお、年4回以上支給される賞与についても、標準報酬月額の対象となる報酬に含まれます。

ライフイベント別の注意点

産前産後休業、育児休業中の厚生年金保険料は、会社分・被保険者分ともに免除されます。休業中に支払いのあった賞与についても同様です。

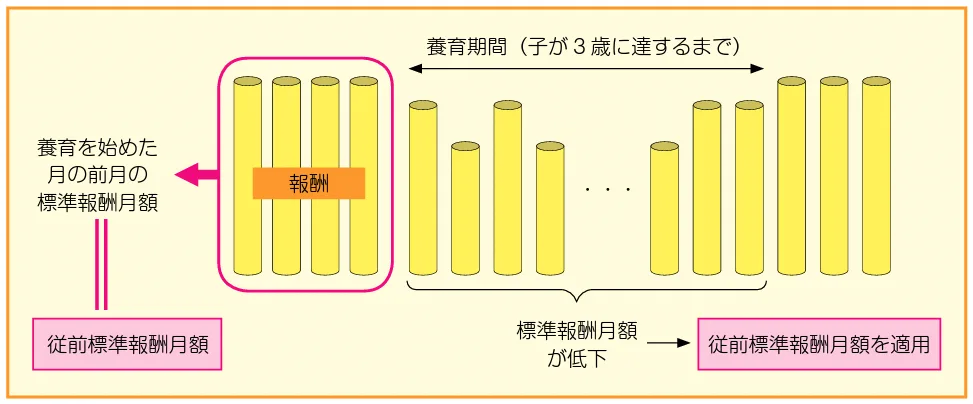

また、3歳未満の子を養育する被保険者は「養育期間中の標準報酬月額の特例措置(養育特例)」を利用できます。3歳未満の子を育てている期間、時短勤務などで給与額が下がったとしても、養育開始前の標準報酬月額で将来の年金額を計算してくれる仕組みです。この養育特例は、被保険者本人から申し出ることが必要です。

70歳未満の方が会社に就職し厚生年金に加入した場合や、70歳以上の方が厚生年金保険の適用事業所に勤めることになった場合、老齢厚生年金の額と給与・賞与の額(総報酬月額相当額)に応じて、年金の一部または全額が支給停止となる場合があります。これを「在職老齢年金」と呼びます。

おわりに

前述した通り、2022年10月には、短時間労働者の社会保険適用が「100人超」企業も対象になりますが、2024年10月にはさらに「50人超」にまで拡大されます。現在、該当しない中小企業であっても、加入手続きのための準備が必要となります。

社会保険料の負担を嫌がり、加入したがらない従業員もいますが、社会保険は条件を満たした場合、必ず資格取得手続きを取らなければなりません。厚生年金保険に加入することで将来の社会保障が手厚くなることをメリットとして伝え、理解を得るようにしましょう。

お役立ち資料

2025年にかけての人事・労務政策&法令対応完全ガイド

【こんなことが分かります】

2025年には、「人材戦略の推進」と「雇用基盤の整備」の二軸で大規模な改正が実施される予定です。

出産育児支援や高齢者関連法、リスキリング支援、雇用保険法、外国人雇用、障害者雇用などにおける具体的な変更点と対応方法を解説しています。

「やることリストつき」で、人事・労務担当者が手元に置いておきたい一冊です。

- 2025年大改正が起きる背景

- 政策・法令改正の具体的な内容

- 「女性活躍・リスキリング・人権」の最新動向

- 期日つき!人事・労務担当者のやることリスト