ボーナス時期にお忘れなく!「賞与支払届」「賞与不支給報告書」記入方法を解説

- 公開日

こんにちは。社会保険労務士の吉田です。そろそろ夏季ボーナスを支給される会社が多いのではないでしょうか。

ボーナスといえば、私がまだ子どものころに母親が「今日はお父さんがボーナス貰ってくる日やで」と言ったのを、父親がドーナツをもらってくると思い込み、父親の帰りを楽しみに待っていた純粋だった子ども時代を思い出します。

まあ、その晩父親は、支給されたボーナスで呑んだくれて、家族が寝静まった深夜に帰宅したんですが。

余談は置いておいて、今回はボーナスを支給した際に、会社が忘れてはならない手続きである「賞与支払届」と、ボーナスを支給しなかった場合の「賞与不支給報告書」について解説します。

「賞与支払届」とは?

会社が従業員にボーナスを支給した場合、5日以内に所轄の年金事務所または事務センターへ「賞与支払届」を提出する必要があります。

賞与支払届を提出することによって、保険料および年金の計算の基となる標準賞与額が決定されます。標準賞与額とは、実際に事業主より支給された賞与額から1,000円に満たない端数を切り捨てた額のことです。

この標準賞与額に健康保険・厚生年金の保険料率をかけた金額が、賞与にかかる保険料となります。なお、保険料は会社と従業員で折半して負担します。

賞与支払届は、事前に日本年金機構に登録された支払予定月の前月までに郵送で送られてきます。

被保険者の氏名、生年月日が印字された状態で届きますので、書類が届いたら、印字されている内容を確認しましょう。氏名などが印字されていない従業員がいる場合は、手書きで記入する必要があります。

なお、賞与支払届の対象は「賃金、給与、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対価として受け取るもののうち、年3回以下で支給のもの」とされています。つまり年4回以上になると、標準報酬月額の対象(給与扱い)となり、賞与ではなくなるため、賞与支払届の提出は必要ありません。

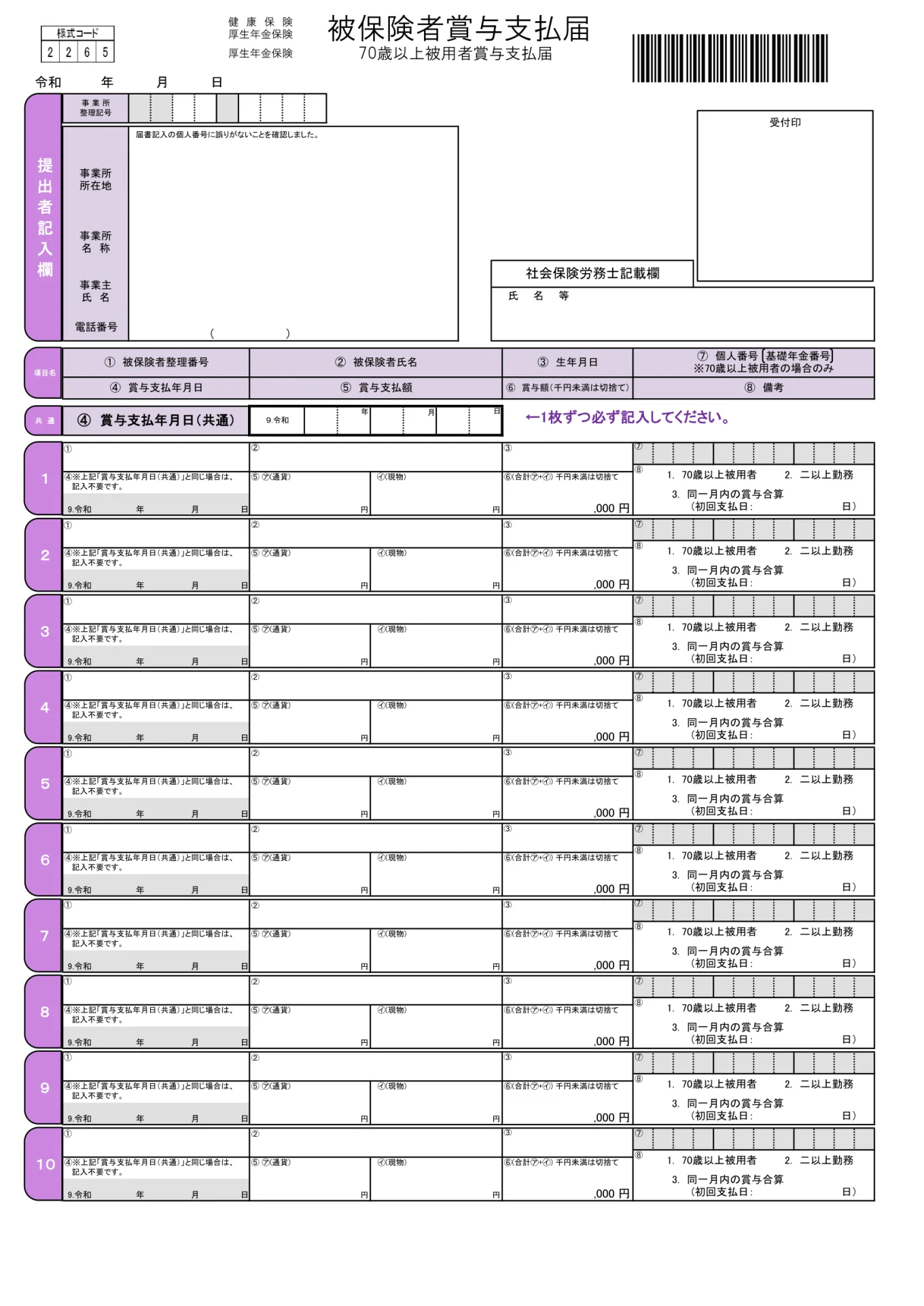

では、具体的な賞与支払届の作成を説明していきます。

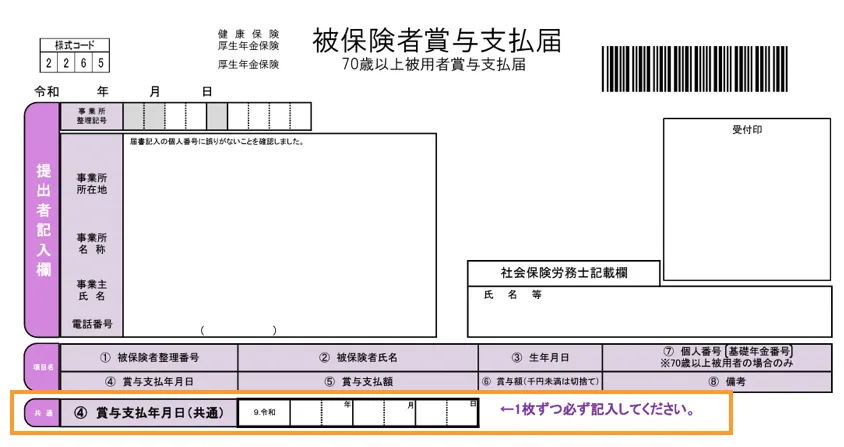

まず、「賞与支払年月日」欄にボーナスを支払った年月日を記入します。提出する枚数が2枚以上の場合はそれぞれに記入します。

次に印字されている従業員ごとに、「賞与支払額」と「賞与額」を記入します。

「賞与支払額」の欄には実際に支払ったボーナスの金額を記入します。ボーナスを通貨で支払った場合は「通貨」の欄に金額を記入し、「現物」の場合には0と記入します。

「賞与額」の欄には「賞与支払額」の「通貨」と「現物」の合計額から、1,000円未満を切り捨てた額を記入します。

また、70歳以上の従業員のみ、備考欄の「70歳以上被用者」に○をし、本人確認を行った上で「個人番号(基礎年金番号)」欄に、マイナンバーまたは基礎年金番号を記入します。

賞与支払届に印字されている従業員の中で、ボーナスの支払がなかった人については、支給額等の記入は必要ありません。なお、従来、賞与支払届の提出の際に添付していた総括表については2021年4月から廃止(添付不要)になりました。

賞与支払届は、電子申請での申請も可能です。日本年金機構のホームページに詳細が記載されているので、ご確認ください。

新規登録・変更・抹消の方法は?

「えっ!? うちの会社はそんな用紙送られてきたことがないよ!」という会社や、届出用紙を受ける時期を変更したい場合は、新規登録または登録内容の変更を行います。

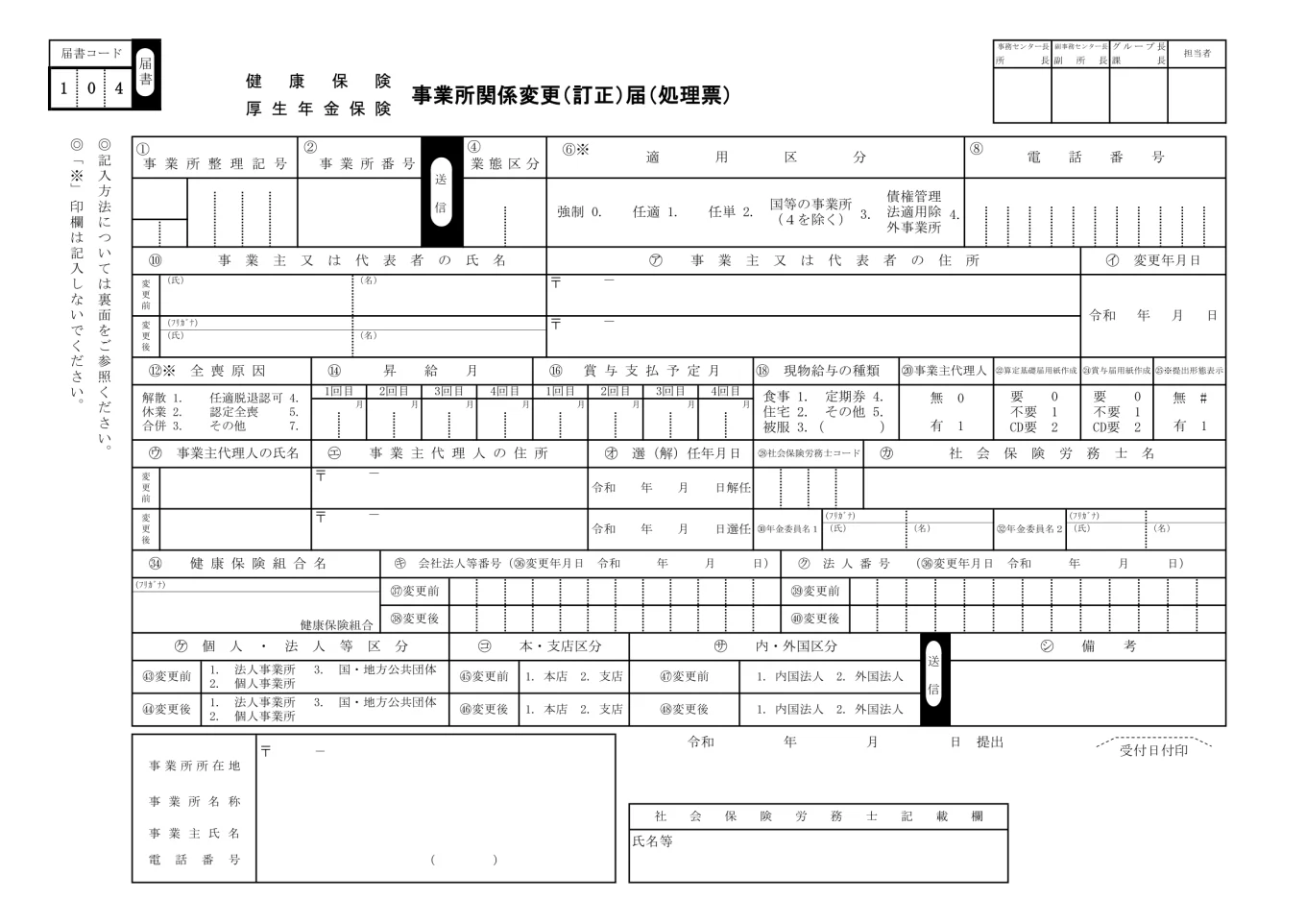

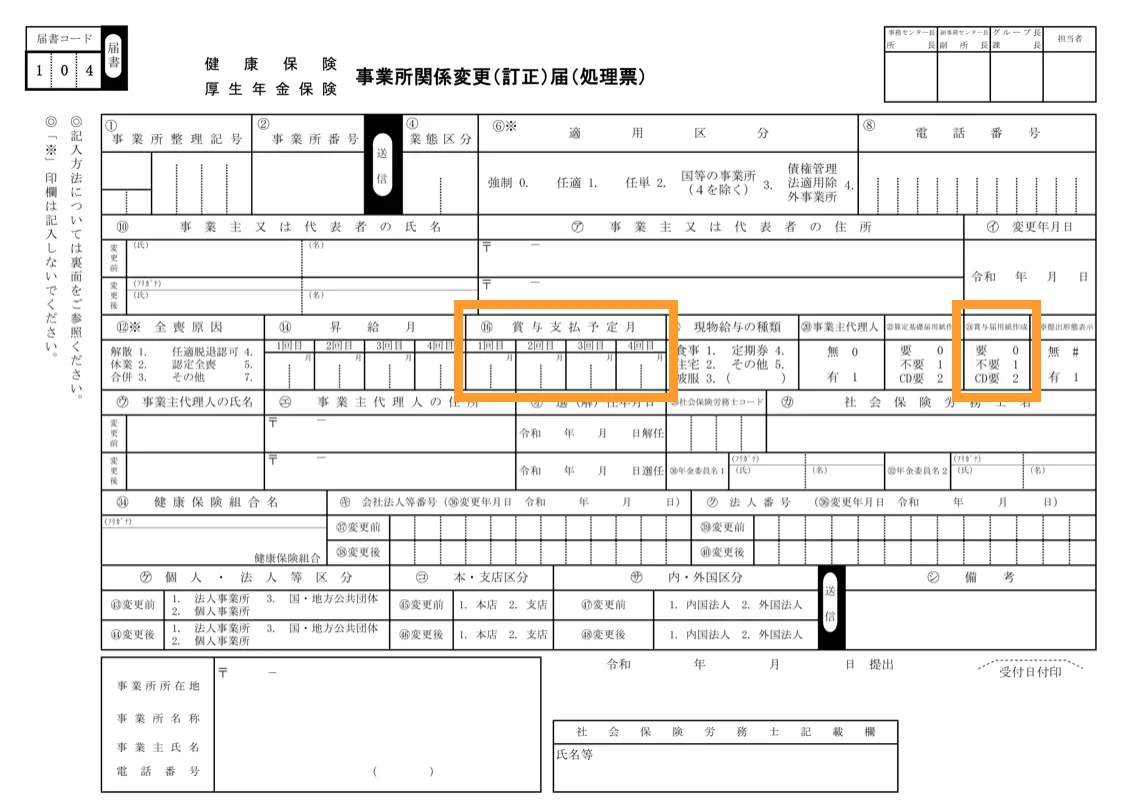

賞与支払予定月の新規登録・変更は、「健康保険 厚生年金保険 事業所関係変更(訂正)届」を所轄の年金事務所または事務センターへ提出することで可能です。

具体的な記載方法は下記のとおりです。

賞与支払予定月を新規登録する場合は、用紙中央の「(16)賞与支払予定月」に支払予定月を記入し、「(22)賞与届用紙作成」欄の「要」に○を付けます。

賞与支払予定月を変更する場合は「(16)賞与支払予定月」に変更後の支払予定月を記入し、「(22)賞与届用紙作成」欄の「要」に○を付けます。

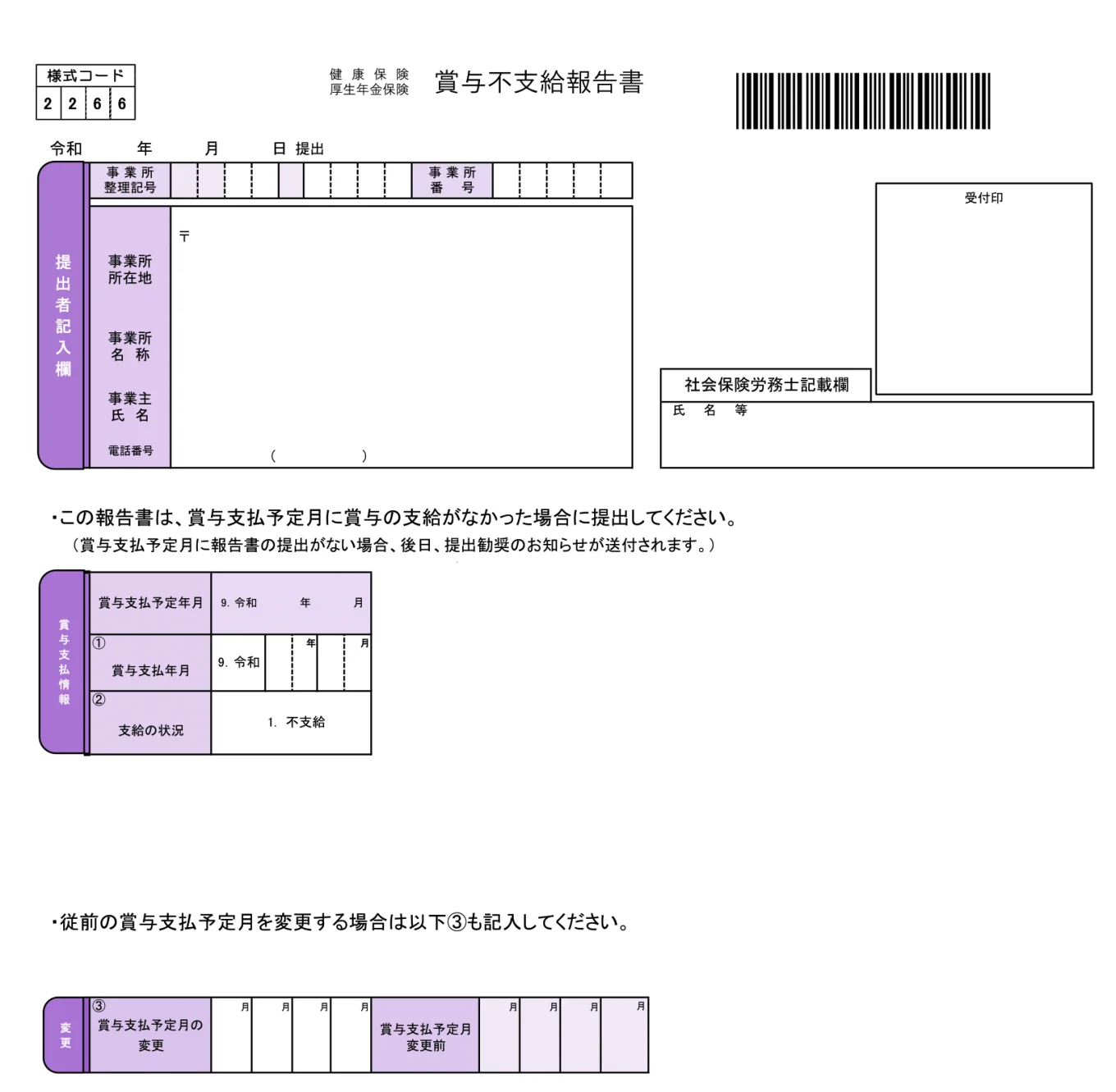

不支給時には「賞与不支給報告書」を提出

「うちの会社は今回ボーナスの支給を見送るので、賞与支払届は関係ないよね」というわけにはいきません。賞与の支払予定月に支払いがないときは、賞与不支給報告書の提出が必要です。

従来、賞与支払予定月に賞与を支払わなかった場合には、総括表に不支給である旨を記入して提出していましたが、総括表の廃止にともない、新たに賞与不支給報告書が新設されました。

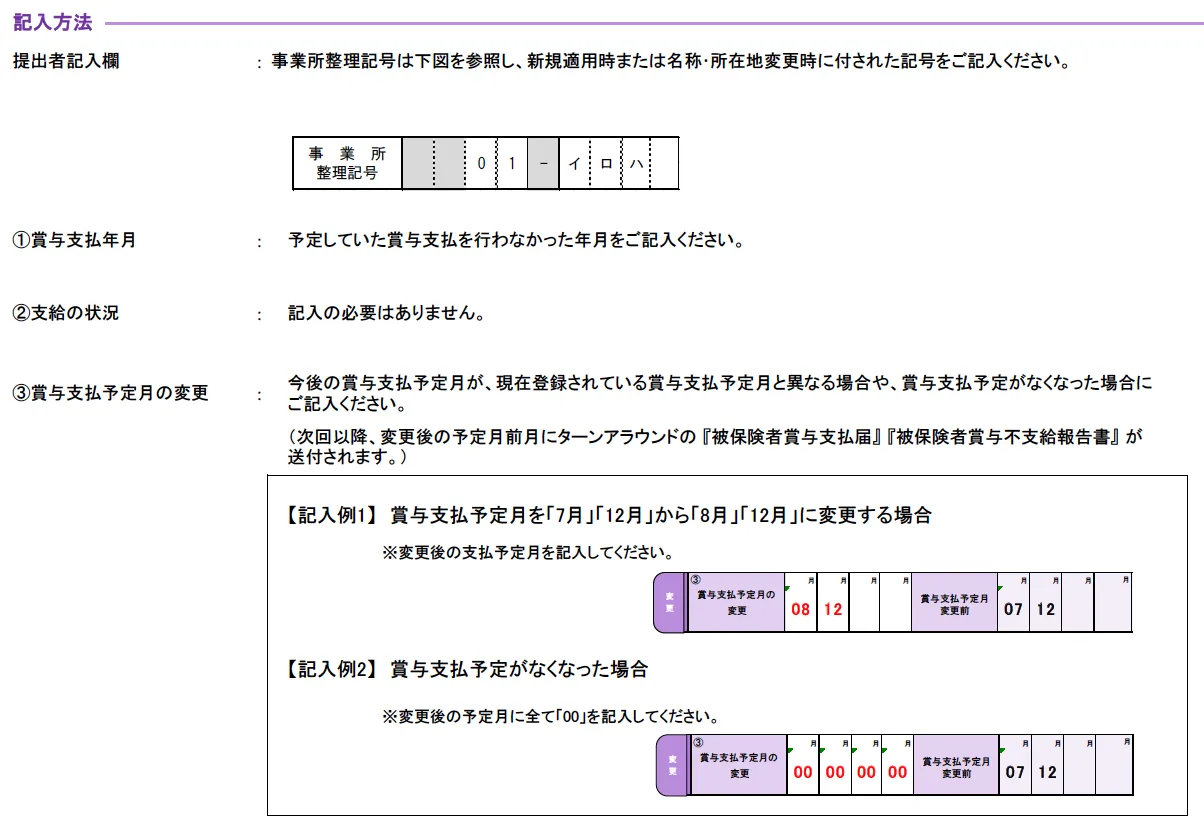

記載方法はいたって簡単で、上段の提出者記入欄に事業所整理記号や事業所番号、事業所の住所などの情報を記入したら、賞与支払情報の欄に賞与を支払う予定だった年月を記載するだけです。

賞与支払月の変更がある場合は、下段の変更欄に新しい賞与支払予定月を記載します。

おわりに

賞与支払届はとくに難しい書類ではありませんが、賞与の支給は年に1回〜2回の作業ですので、うっかりしてしまいがちです。

しかしながら、賞与支払届の提出は、従業員の将来の年金受給額にも大きく影響することから、担当者はその重要性もしっかり認識したうえで、提出を忘れたり、記入ミスがないよう適切に対応しなければなりません。

仮に提出漏れや記載ミスがあった場合、賞与を支払ってから2年以上経過すると、保険料の徴収時効が成立してしまいます。そうなると、将来の年金額に反映されず、将来もらえる年金が減るなどの不都合が生じますので注意しましょう。

さて、従業員の皆様は嬉しい嬉しいボーナスが出たら、自分へのご褒美や、お子さまがおられる方は、ドーナツではなくても、おもちゃなどを買ってあげてくださいね!

- (出典)

お役立ち資料

2026/27年にかけての人事・労務法改正ハンドブック

この資料でこんなことが分かります

- 2026年の人事・労務業務に影響する法改正

- 2027年以降の人事・労務業務に影響する法改正

- 人事・労務担当者 やることリスト