担当者が把握すべき「年末調整の基礎知識」ポイント9つ

- 公開日

目次

年末調整は企業にとって、「源泉徴収の総決算」とも呼ばれる大切な作業です。

会社は、従業員からさまざまな書類を集める必要があり、納税額をきちんと計算して納税しなければなりません。数ある業務の中でも、担当者としては特に負担を感じる業務ともいえるかもしれません。そのため、年末調整業務の基本を抑え、丁寧に無駄なく進めたいところです。

今回は、年末調整の基礎知識を9つのポイントに分けて詳しく解説していきます。

【基礎知識1】年末調整の「目的」とは?

そもそも「年末調整」とは、給与や賞与を支払った際に源泉徴収した税額が、正しいものであるのかを確認する作業のことを指します。その年に納めなければならない税額と比較して、過不足があれば精算する手続きを行う必要があるのです。

源泉徴収をした税額の1年間の合計額は、納めるべき税額と一致しないのが通常であるため、年末調整で正しい税額を算出するのが大切です。

また、従業員の家族構成や各種控除が変化するため、提出された書類をもとに毎年処理をしていく必要があります。

年末調整を行う3つの理由

年末調整を行う具体的な理由は主に3つあります。

(1)「源泉徴収税額表」は年間給与の変動がない前提

毎月の源泉徴収額を算出する基準となる「源泉徴収税額表」は、年間給与の変動がないものとして作られています。

ただ、実際には年の途中で給与額に変更が生じる場合も多いため、年末調整によって再計算する必要があるのです。

(2)源泉徴収税額の修正

年の途中で「控除対象扶養家族」の人数に変更があったとしても、変更後の支払い分を修正するだけの作業に留まってしまうでしょう。

したがって、遡った隔月の源泉徴収税額を修正する必要があるため、年末調整を行わなければならないのです。

(3)配偶者特別控除や生命保険料、地震保険料などの控除

毎月の源泉徴収額では各種控除が考慮されていません。

配偶者特別控除や生命保険料、地震保険料などといった控除は年末調整時に控除されるため、あらためて事務処理を行う必要があるのです。

【基礎知識2】年末調整の「対象者」とは?

年末調整の対象者としては、年間を通じて勤務を継続している人や年の途中で就職して年末まで勤務している人が該当します。

一方で、年の途中で退職した人であっても、一定の要件にあてはまる人の分は年末調整を行う必要があるので注意をしておきましょう。

この要件として掲げられているのは、死亡により退職した人や著しい心身の障害のため退職した人で、その退職の時期からみて年内に再就職ができないと見込まれる人などです。また、12月中に支給期が到来する給与の支払いを受けた後に退職した人、年の途中で海外支店などに転勤して非居住者となった人も含まれます。さらに、パートタイマーとして働いている人などが退職した場合で、年内に支払いを受ける給与の総額が103万円以下である人も該当します。

ただし、退職した年にほかの勤務先から給与の支払いを受けると見込まれる場合には、年末調整を行う必要はありません。

【基礎知識3】年末調整を「年末に行わない」例

年末調整は基本的に毎年12月に行うものの、なかにはその都度年末調整を行わなければならないケースもあります。

これには、先述の死亡にともなう退職や、著しい心身の障害のために途中で退職した人で年内に再就職ができないと見込まれる人があてはまります。

また、12月中に支給期の到来する給与の支払を受けた後に退職した人や、年の途中で海外支店などに転勤するなどして非居住者となった人も同様となっています。

さらに、パートタイマーとして働いている人などが退職した場合で、年内に支払いを受ける給与の総額が103万円以下である人も、その都度年末調整を行う必要があります。

ただし、退職後にほかの勤務先から給与の支払いを受けると見込まれる人は該当しないため、注意をしておきましょう。

【基礎知識4】年末調整に必要な「各種控除の申告書」

年末調整の作業を行うには、従業員から必要な書類を提出してもらう必要があります。各種控除の金額を把握するためのものであり、提出された書類に基づいて金額を確定させる点に気をつけておきましょう。

書類によって適用される控除は異なるため、該当する従業員には漏れなく提出を呼びかける必要があります。

各種控除額を確定させるための申告書として、以下の書類があります。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

【基礎知識5】「年調年税額」を計算するための6つの手順

年末調整では、「年調年税額」を計算する必要があります。

年調年税額は、従業員に支給した年間給与に対して、所得税がどれだけ発生するのかを割り出すものです。

年調年税額の手順としては下記のとおりです。

- 給与と源泉徴収税額の集計

- 給与所得控除後の給与の計算

- 扶養控除額等の計算

- 所得控除額の計算

- 算出所得税額の計算

- 年調年税額の計算

以下にそれぞれの詳細を解説していきます。

(手順1)給与と源泉徴収税額の集計

年末調整の対象となる給与と源泉徴収税額を集計するために、源泉徴収簿をもとに計算していきます。

以下にその際の注意点を解説します。

確定している「未払い給与」の取り扱い

未払い給与の取り扱いに注意をしておきましょう。12月までの時点で支払いが確定している給与については、たとえ未払いとなっているときでも年末調整の対象となります。

逆に、前年分の未払い給与にあたるものは、すでに前年の年末調整の対象となっているので集計には含めませんのであわせて注意しましょう。

「現物給与」の取り扱い

食事の支給や各種保険料の使用者負担などの「現物給与」は、課税対象となるものについて支給総額と徴収税額を集計します。

「年の最後の給与」の取り扱い

年の最後に支払う給与については、基本的に通常月分として税額計算を省略してもよいことになっています。この場合は、年末調整によって一括清算されることになるので注意しておきましょう。

「年途中の入社者」の取り扱い

年の途中で入社した人で以前の勤務先に扶養控除等(異動)申告書を提出していれば、前職分を含めて年末調整を行うことになります。

ただし、以前の勤務先から発行された給与所得の源泉徴収票を確認してから、実際の集計作業は行いましょう。

その他の注意点

前年分の年末調整によって過不足額が発生している場合は、本年に繰り越して充当したり、足りない部分を徴収したりしているかもしれません。しかし、年末調整においては本年の給与から本来徴収すべきだった税額によって集計するので注意が必要です。

また、年の途中で扶養控除等(異動)申告書の提出先を変更した人で、2ヶ所以上から給与の支払いを受けている場合は、両方の給与と徴収税額を集計します。支払いを受けた給与の全部が年末調整の対象となるので、必要な書類の提出を求めることが大切です。

(手順2)給与所得控除後の給与の計算

本年分の給与総額を集計した後で「年末調整等のための給与所得控除後の給与等の金額の表」をもとに、給与所得控除後の給与計算を行います。

この表は、毎年国税庁が公表している「年末調整のしかた」という冊子で確認できるものです。本年分の給与総額が65万1,000円未満の場合には、給与所得控除後の金額はゼロになります。

そして、本年分の給与総額が660万円以上の人では、算出表に該当する金額がないため、算式をもとに計算しましょう。

給与所得控除後の金額に1円未満の端数があるときは、切り捨てた数字が求められる金額となります。

【参考】

・国税庁「平成30年分 年末調整のしかた」

・国税庁「平成30年分の年末調整等のための給与所得控除後の給与等の金額の表」

(手順3)扶養控除額等の計算

給与所得控除後の給与計算が終わると、この金額をもとに各種控除額を差し引いていきます。

配偶者控除・扶養控除・障害者控除などについては、扶養控除等(異動)申告書に基づいて控除額を求めることになります。

例えば、扶養控除額等の金額は、基礎控除・配偶者控除が38万円となっています。16歳以上の扶養家族がいる場合には、38~63万円が控除され、障害者控除は27~75万円までの控除が適用されます。

ほかにも、寡婦(寡夫)控除として27~35万円、勤労学生控除として27万円の控除が受けられます。

これらは従業員それぞれの家族構成や状況によって異なってくるので、しっかりとコミュニケーションを取りながら算出してみましょう。

扶養控除の適用範囲

扶養控除の適用が認められている範囲は、配偶者と扶養親族です。扶養親族とは、配偶者以外の6親等内の血族と3親等内の姻族のことを指しています。

納税者と生計を一にしており、年間の合計所得金額が38万円以下で青色申告者・白色申告者の事業専従者でないことが適用要件です。

扶養には税法上と社会保険上の2つの意味があります。税法上の扶養は、被扶養者が本来支払わなければならない所得税や住民税の一部が免除される点がメリットです。

その一方で、社会保険上の扶養は被扶養者が自ら保険料の負担をすることなく健康保険に加入できることを指しています。社会保険上の扶養の場合は、被扶養者の給与所得が130万円以下であることが要件です。

(手順4)保険料控除額の計算

年末調整に適用される控除は、大きく分けて2種類があります。1つは配偶者控除額・配偶者特別控除額・扶養控除額・障害者等の控除額・基礎控除額などの扶養控除等(異動)申告書に基づくものです。

もう1つは、社会保険料控除額・小規模企業共済等掛金の控除額・生命保険料の控除額・地震保険料の控除額などの給与所得者の保険料控除申告書に基づく控除となっています。

保険料控除の基礎知識

保険料控除申告書では、それぞれ該当する保険欄に支払った保険料や掛け金の総額と支払う予定の金額を記入します。

生命保険料控除は、「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つに記入欄が分かれているものの、どの保険に該当するかは保険会社から送られてくる保険料控除証明書で確認しましょう。

この書類は添付書類としても必要となるため、従業員になくさないように伝えておくことが大切です。

生命保険料控除は、契約締結日が2011年12月31日のものか、契約締結日が2012年1月1日以降のものかで計算方法が異なります。

ただし、保険会社から送られてくる控除証明書のなかで区分されているため、書類をもとに正しい金額を記入します。

注意点としては、保険金等の受取人が本人または配偶者、そのほかの親族と決まっている点です。

受取人がこれらに該当しなければ、控除の対象とならないので気をつけておきましょう。また、控除証明書には「証明額」と「参考額(申告額・予定額)」の2種類の金額が記載されています。証明額とは、保険会社が控除証明書を発行した時点で支払われている保険料の総額のことです。

参考額とは、契約内容の変更がないことを前提として年末まで支払った場合の保険料の総額のことを指しています。各保険会社では、年末調整用の計算フォームを用意している場合もあるので、契約している保険会社のホームページを確認してみるのも良いでしょう。

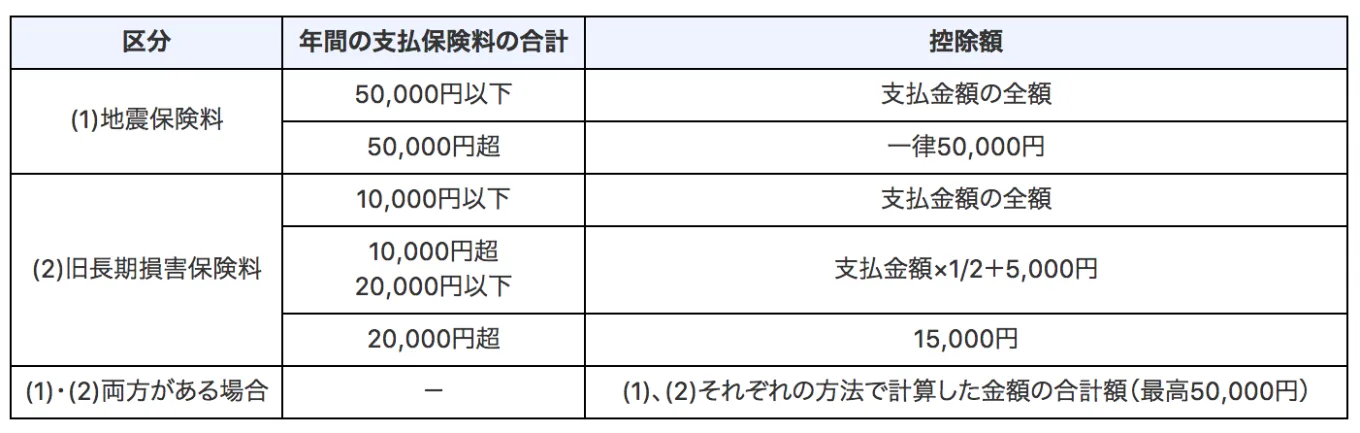

「地震保険料控除」の計算

地震保険料控除が適用されるためには、本人や生計を一にする配偶者などが所有する建物や家財が補償の対象となっている保険に加入しており、生活の拠点として実際に住んでいる必要があります。

以前は損害保険も控除の対象となっていたものの、長期損害保険のみが控除対象です。

損害保険会社から送られてくる控除証明書には、地震保険料と長期損害保険料の両方が記載されているので、それをもとに記入します。

地震保険料の控除額上限は5万円であり、長期損害保険料の控除額上限は1万5,000円である点も確認しておきましょう。

「社会保険料控除」の計算

社会保険料控除については、毎月の給与から天引きされているもの以外のことを指しています。

具体的には、国民健康保険料や後期高齢者医療保険料、介護保険料や国民年金保険料などです。

加入している本人分だけではなく、生計を一にする親族が加入していれば、本人分と合算して記載できます。

また、小規模企業共済等掛金控除は給与から天引きされているものを除いた掛け金です。具体的には、小規模企業共済や企業年金、個人型年金や心身障害者扶養共済などが該当します。

いずれにしても、これらの控除を受けるためには証明書類の添付が必要となるので、従業員から申告書の提出を受けるときには書類の確認もあわせて行いましょう。

源泉徴収事務にける法改正の注意点

2018年4月からの源泉徴収事務では、法律の改正点も理解しておく必要があります。「配偶者控除および配偶者特別控除の控除額」について改正が行われており、合計所得金額が1,000万円を超える居住者については配偶者控除の適用ができなくなりました。

さらに、配偶者特別控除の対象範囲が合計所得金額123万円以下となっています。

そして、源泉徴収税額表の甲欄を用いて計算するときには、配偶者が「源泉控除対象配偶者」に該当するときには、扶養家族の人数に1人加えるかたちで計算を行う必要があるのです。

(手順5)算出所得税額の計算

課税給与所得金額の計算は、源泉徴収簿の年末調整欄に記載されている控除額をもとに計算を行います。

対象となる控除額は、

- 社会保険料等控除額

- 生命保険料の控除額

- 地震保険料の控除額

- 配偶者特別控除額

- 配偶者控除・扶養控除・基礎控除および障害者等の控除額

です。

給与所得控除後の給与から所得控除額の合計を差し引いて、差引課税給与所得金額という欄に記入します。このとき、課税給与所得金額に1,000円未満の端数が出た場合は、1,000円未満の端数を切り捨てて計算しましょう。

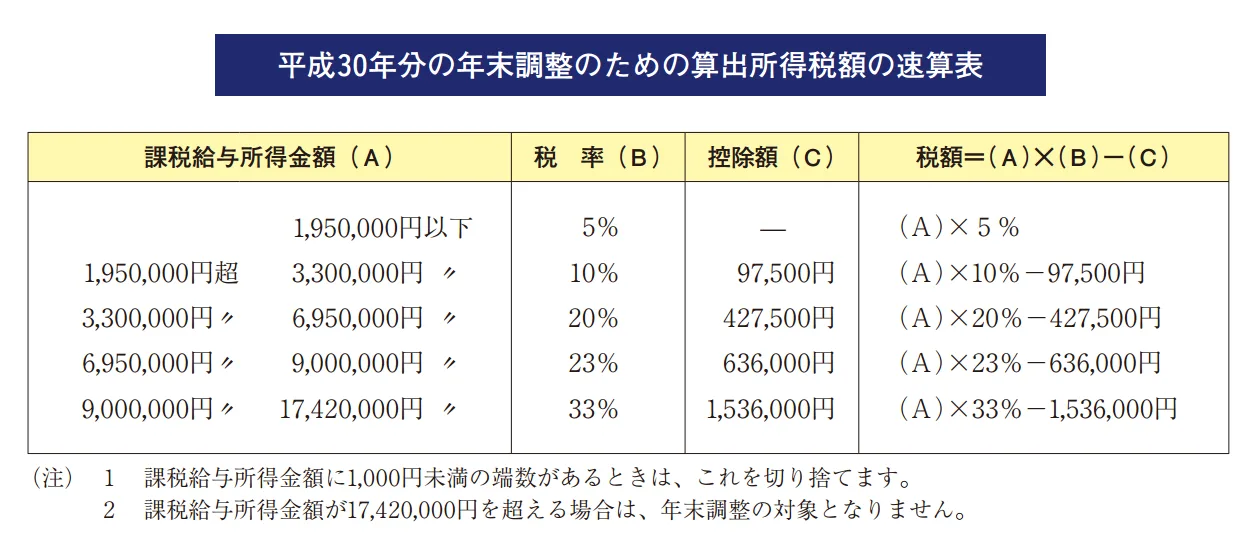

算出した差引課税給与所得金額に対して、定められている所得税率を掛け合わせて「算出所得税額」を割り出していきます。

所得税率は課税給与所得金額が195万円以下であれば5%、900~1,742万円であれば33%です。

課税給与所得金額によって、税率や控除額も異なるため、国税庁が公表している「年末調整のための算出所得税額の速算表」をもとに計算してみましょう。

(手順6)年調年税額の計算

年調年税額を計算するためには、年調所得税額を算出する必要があります。

年調所得税額の計算は、算出所得税額から「(特定増改築等)住宅借入金等特別控除額」を差し引くことで求められます。従業員から提出された住宅借入金等特別控除申告書の内容をもとに記入しましょう。

控除額が算出所得税額よりも多くて控除しきれない場合は、年調所得税額欄に「0」と記入して、控除しきれない部分を切り捨てます。また、住宅借入金等特別控除の適用を受けない人は、算出所得税額が年調所得税額です。

算出された年調所得税額の金額に102.1%をかけて、復興特別所得税を含む年調年税額を算出しましょう。100円未満の端数は切り捨て、最終的な年調年税額を確定します。

【基礎知識6】過不足が発生した場合の精算方法

年調年税額と毎月の徴収税額を比較して過不足が生じた場合には、精算する必要があります。

徴収税額のほうが多い場合には納め過ぎていたことになるため、超過分を還付しましょう。逆に、徴収税額が年調年税額よりも少ないときは納め足りなくなるため、不足分を追加で徴収します。

源泉徴収簿の「差引超過額または不足額」の欄に過不足額を記入することで、書類のうえでは年末調整の作業が完了します。

年末調整で過不足が出てきた場合には、その旨を従業員に伝えて給与の支払い時に精算を行いましょう。

【基礎知識7】税額の納付と所得税徴収高計算書

年末調整の計算が終わって、過不足分を精算した後は税金の納付と所得税徴収高計算書を作成します。

年末調整をした月分の納付書(所得税徴収高計算書)に記載したうえで、徴収税額を納付し最終的な作業が完了するのです。

所得税徴収高計算書の作成方法は、過不足の内容によって記入するべき欄が異なります。過納額を充当もしくは還付したときは、「年末調整による超過税額」の欄に記入しましょう。

逆に、不足分を徴収したときは、「年末調整による不足税額」の欄に記入します。年末調整による過不足を12月中に処理できない場合には、翌年の1月または2月に繰り越して精算をすることも可能です。

その他の注意点

納税額がなくなってしまった場合

なお、過納額を充当したり還付したりしたため、納税額がなくなってしまった場合であっても、納付書の提出は必要です。所轄の税務署にe-Taxによって送信をするか、郵便などで提出を行いましょう。

給与の追加払や扶養親族等の異動があった場合

年末調整を完了した後に、給与の追加払いや扶養親族等の異動があったときには再調整が必要となります。

本年中に給与を追加で支払った場合

本年中に給与を追加で支払ったときには、年末調整をやり直すことになるので注意しましょう。

ただし、翌年になってから給与の改定が行われた場合は、翌年の給与とみなされるため、年末調整をやり直す必要はありません。

年末調整後に控除対象に変動があった場合

年末調整後に、結婚によって控除対象配偶者を得たり、子どもが結婚して控除対象扶養親族の人数に変動があったりした場合にも年末調整をやり直せます。

やり直しの期間としては、給与所得の源泉徴収票を従業員に渡す翌年1月末日までです。

年末調整後に保険料の支払い等があった場合

年末調整後に保険料を支払ったり、住宅借入金等特別控除申告書の提出があったりした場合も、同様の処理を行うことができます。

【基礎知識8】給与所得者で確定申告が必要な場合

給与所得者は基本的に給与支払者が年末調整を行うため、本人が確定申告をする必要はありません。

しかし、給与所得者のなかでも、ほかに所得があったり給与が一定で年末調整が行われなかったりするときには確定申告をしなければならないことになっています。

確定申告の対象者

具体的には、年間の給与所得が2,000万円を超える人や、1ヶ所から給与の支払いを受けている人で給与所得・退職所得以外の収入が200万円を超える人などがあてはまります。

2ヶ所以上から給与の支払いを受けている人で、給与所時・退職所得以外の収入が20万円を超える人も確定申告が必要です。

また、災害減免法によって源泉徴収の猶予などを受けている人や、源泉徴収義務のない者から給与の支払いを受けている人も該当します。

確定申告が必要な従業員へのアナウンス

確定申告は毎年2~3月にかけて行わなければならないため、年度末に慌ててしまわないようにあらかじめ従業員に伝えておきましょう。

確定申告は会社ではなく本人が行う必要があるため、事前に確定申告のやり方を教えておくことも大切です。期限内に申告を行うように注意を促しておきましょう。

【基礎知識9】効率と段取りを考えて事務処理をする必要性

年末調整は従業員の生活に直結する部分であるため、適切な処理が大切です。ただ、自社だけで処理する場合には負担を感じてしまうときもあるでしょう。

そうしたときには、事務処理を効率化するためにクラウドサービス等の業務効率化ツールの利用などが考えられます。年末調整は毎年行わなければならないものである一方、細かい改正もあるうえに年1回であるため慣れるのも難しい業務です。そのため、属人化させずスムーズに処理できるよう、効率化・標準化を図るのが大切です。

必要に応じて、外部専門家の協力や業務効率化ツールの活用をおすすめします。