「特別の寡婦」「寡夫」廃止。新設「ひとり親控除」の適用対象は?

- 公開日

目次

令和2年度4月に適用された税制改正によって、従来の「寡夫控除」「特別の寡婦控除」が廃⽌されました。それに代わって新しく「ひとり親控除」が創設され、以前からあった「寡婦控除」も適用条件に変更が施されました。本記事では、この法改正によって具体的に何が変わったのか確認すると共に、新しい「ひとり親控除」「寡婦控除」を受けるための条件を解説します。

「寡夫」「特別の寡婦」が廃⽌。「寡婦」または「ひとり親」に

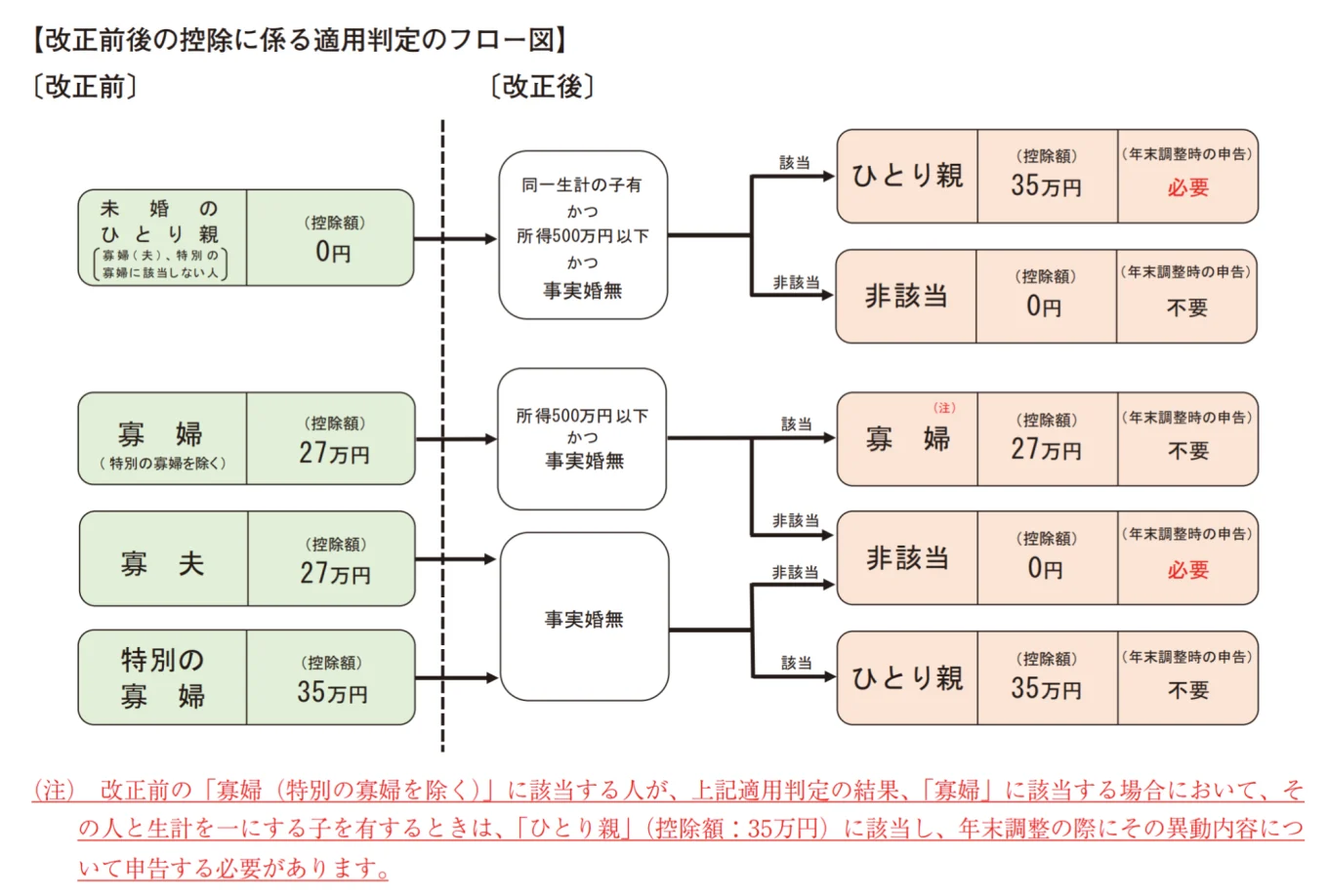

2020年4月から従来の「寡夫」「特別の寡婦」に対する控除が廃止され、新たに「ひとり親控除」が設置されました。従来存在した「寡婦控除」の対象条件も変更されたため、改正の前後で所得控除を受けられる人・受けられない人に変化が出た可能性があります。

| 寡夫 | 特別の寡婦 | ひとり親 | 寡婦 | |

| 2020年3月まで | ・男性 ・所得500万円以下 ・妻と死別または離縁した ・再婚していない ・同一生計の子あり 控除額27万円 | ・女性 ・所得500万円以下 ・夫と死別または離縁した ・再婚していない ・同一生計の子あり 控除額35万円 | なし | ・女性 ・所得500万円以下 ・夫と死別または離縁した ・再婚していない 控除額27万円 |

| 2020年4月以降 | 廃止 | 廃止 | ・所得500万円以下 ・同一生計の子あり ・事実婚なし 控除額35万円 | ・ひとり親に該当しない ・女性 ・所得500万円以下 ・夫と死別または離縁した ・事実婚なし 控除額27万円 |

(出典)国税庁FAQ – 国税庁

では、以前の「寡夫」「特別の寡婦」とはどのような人を対象としていたのでしょうか。そして新設・修正された「ひとり親」または「寡婦」とはどのような人を対象としているのでしょうか。以下がその要点です。

新制度のポイント

- 事実婚の有無が条件として追加

- 過去の離婚歴が問われなくなった

- 未婚のひとり親が控除を受けられるようになった

- 寡夫(=男性)、特別の寡婦(=女性)と、性別による控除額の差をひとり親として平等に

【廃止】

寡夫(控除額27万円)

- 男性

- 所得500万円以下

- 妻と死別または離縁した

- 再婚していない

- 同一生計の子あり

特別の寡婦(控除額35万円)

- 女性

- 所得500万円以下

- 夫と死別または離縁した

- 再婚していない

- 同一生計の子あり

【新設】

ひとり親(控除額35万円)

- 所得500万円以下

- 同⼀⽣計の子あり

- 事実婚なし

【変更】

変更前

寡婦(控除額27万円)

- 女性

- 夫と死別または離縁した

- 再婚していない

- 扶養親族または同一生計の子あり(夫と死別の場合はなしで可)

- 所得500万円以下(扶養親族なしの場合)

変更後

寡婦(控除額27万円)

- ひとり親に該当しない

- 女性

- 夫と死別または離縁した

- 扶養親族あり(夫と死別の場合はなしで可)

- 所得500万円以下・事実婚していない

その年の12月31日時点で上記の条件をすべて満たした場合に、所得控除を受けられます。ただし、各控除の併用は不可なので、「ひとり親」と「寡婦」の双方に該当する場合は、控除額の大きいほう(ひとり親控除)のみ受けることが可能です。

(出典)No.1170 寡婦控除 – 国税庁

(出典)No.1171 ひとり親控除 – 国税庁

(出典)No.1172 寡夫控除 – 国税庁

(出典)ひとり親控除及び寡婦控除に関するFAQ – 国税庁

「寡夫」「特別の寡婦」該当者は、今後も控除を受けられる?

上記では制度の主な変更点を紹介しましたが、重要なのはこの法改正によって控除の該当者に変化が出ることです。そこで以下では、この法改正の内容をより詳しく掘り下げ、控除対象に該当するかどうか見極めるためのポイントを解説します。

ポイントは、事実婚の有無

(出典)国税庁「令和2年分 年末調整のしかた」 – 国税庁

「寡夫」「特別の寡婦」に該当した人が引き続き控除対象になるかどうかのポイントは、事実婚の有無です。「寡婦」「特別の寡婦」では、事実婚の有無は問われませんでしたが、「ひとり親」の場合は事実婚の有無が確認されます。

もし事実婚していなければ、新たに創設された「ひとり親控除」の適用対象です。「寡夫」の場合、所得控除額は27万円でしたが、「ひとり親控除」が適用されると35万円まで増額されます。この変更は、「ひとり親」が抱える負担に性別の違いはないと認識が見直されたことによるものです。

なお、事実婚の有無は、住民票の続柄における「夫(未届)」または「妻(未届)」などの記載の有無によって確認されます。

寡婦控除は所得制限に注意

「寡婦控除」における主な変更点はすべての人に対して所得制限が課されたことです。以前の「寡婦控除」にも500万円以下の所得制限がありましたが、それは「夫と死別した扶養親族のいない女性」に対してだけでした。

しかし、法改正以降は、扶養親族の有無にかかわらず500万円以下の所得制限が課されることになりました。したがって、以前は「寡婦控除」を受けられていた人も、所得が500万円を超えている場合は適用対象外になるので注意が必要です。

なお、「寡婦控除」における扶養親族とは、父母や祖父母、兄弟など、子以外で自分が扶養している親族が該当します。もちろん、通常は子も扶養親族に含まれますが、子がいる場合は「寡婦控除」ではなく「ひとり親控除」の対象になる形です。

所得金額500万円は、給与所得678万円(目安)です。

新しく控除を受けられるようになるのはどんな人?

「ひとり親控除」が以前の「寡夫」または「特別の寡婦」から大きく変わったポイントのひとつに、未婚のシングルファザー・シングルマザーも適用対象になったことが挙げられます。

以前の「寡夫」または「特別の寡婦」は婚姻歴があることが条件に入っていました。しかし、現行の「ひとり親」の定義には過去の婚姻歴の有無が含まれていないので、結婚せずに子をもうけ、ひとりで育てている人も控除を受けられます。

「ひとり親控除」が適用される3つの条件

ここであらためて、「ひとり親控除」の適用条件を確認してみましょう。「ひとり親控除」に該当するのは以下の3条件を満たす場合です。

- 合計所得金額が500万円以下であること

- 総所得金額等が48万円以下の生計を一にする子(※1)がいること

- 事実上婚姻関係と同様の事情にあると認められる者(※2)がいないこと

※1 他の納税者の同一生計配偶者、扶養親族とされている方を除く

※2 住民票の続柄に「夫(未届)」「妻(未届)」などと記載されている人のこと

(引用)手順3 所得から差し引かれる金額(所得控除)を計算する – 国税庁

条件2に記載されているように、本人だけでなく子にも所得制限があるのでご注意ください。子がアルバイトなどをはじめた場合、この上限を超える可能性があります。また、注1に該当するのは、すでに子が結婚しているような場合や、離婚した相手が子を扶養に入れているような場合が考えられるでしょう。

所得金額500万円は、給与所得678万円(目安)と考えられます。

控除を受けるには、年末調整で申告必須

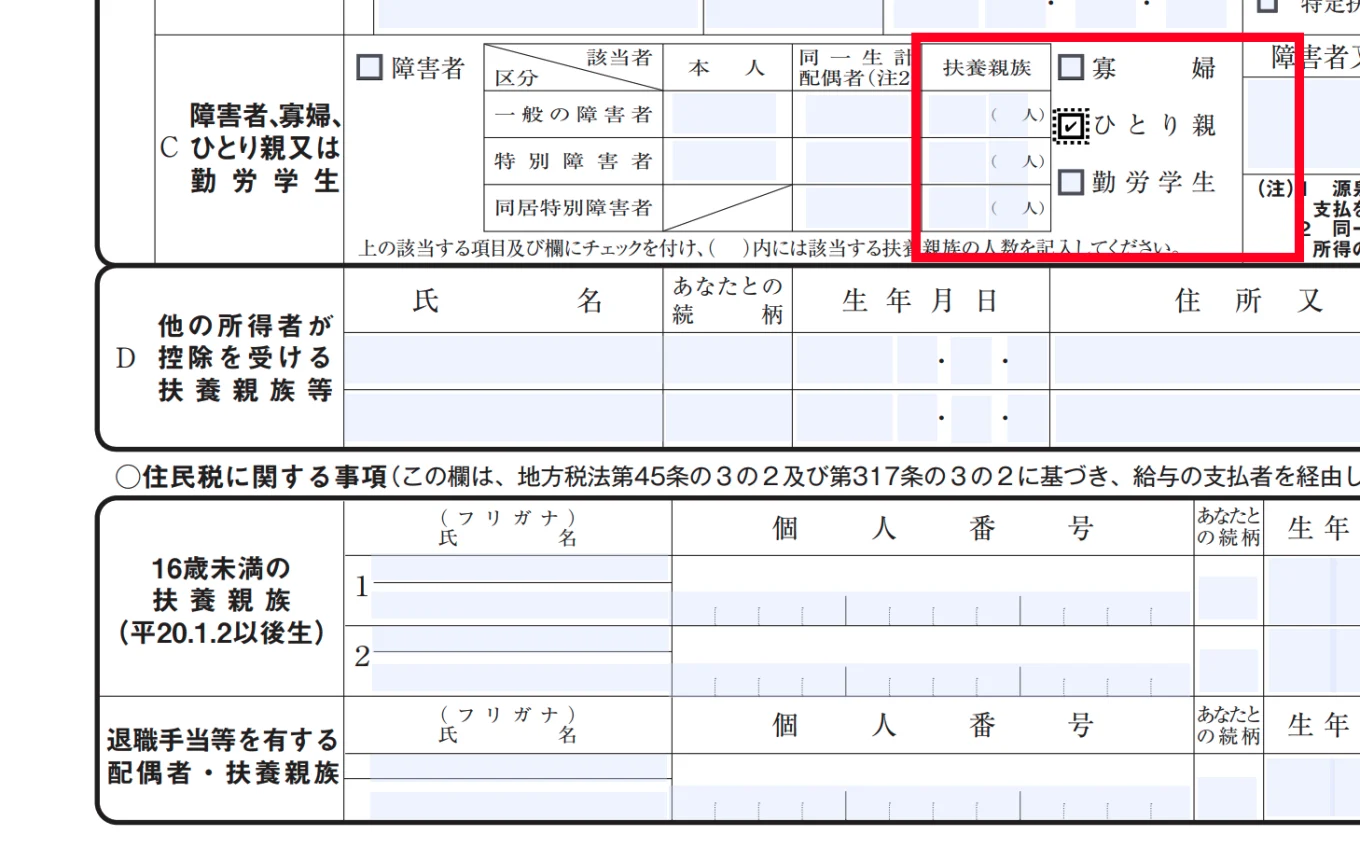

「ひとり親控除」を受けるには、年末調整での申告が必要です。年末調整の際に雇用先から渡される「給与所得者の扶養控除等(異動)申告書」に、「配偶者控除」や「障害者控除」などと並んで、「ひとり親」の確認欄があるのでチェックしましょう。「寡婦」に該当する場合も同様です。もしも年末調整で控除の申告を忘れてしまった場合は、本人が確定申告をする必要があります。

年末調整の改正情報を漏れなくキャッチ

企業の人事担当者にとって、毎年変更が入ることが多い年末調整の最新情報を把握することは負担の大きい作業です。上記の「ひとり親控除」にしても、社員から問い合わせを受けたという人は多いのではないでしょうか。

年末調整の最新情報をチェックする際は、以下のページを利用するのが便利です。このページにはその年の年末調整の変更点と必要な作業内容がまとめられており、毎年更新されていく予定です。ブックマークして定期的にチェックしておけば、役に立つでしょう。

お役立ち資料

3分でわかる!ペーパーレス年末調整

書類配布、従業員からの質問対応、締め切り内での回収…と、年末調整シーズンの業務は特に膨大で、つい残業が多くなってしまいませんか? 「次回の年末調整はもっと楽に効率よく行いたい!」というご担当者さまには、ペーパーレス年末調整をおすすめします。 3分で概要がわかる資料をご用意いたしましたので、ぜひご覧ください。

【こんなことがわかります】

- ペーパーレス年末調整とは?

- ペーパーレス年末調整の3ステップ

- お客様の声

FAQ

Q1. 「寡夫」「特別の寡婦」はいつ廃止されたのですか?

A.「寡夫」「特別の寡婦」に対する控除は令和2年分の所得税から廃止され、「ひとり親控除」に移行しました。

Q2. 「ひとり親控除」の概要を教えてください。

A.「寡夫」「特別の寡婦」に対する控除に、一部の変更を加えたのが「ひとり親控除」です。過去の婚姻歴や性別の区別なしに、「ひとり親」に対して35万円の所得控除が適用されるようになりました。

Q3. 「ひとり親」に該当するのは、どのような人ですか?

A.合計所得金額500万円以下で、事実婚を含めて現在婚姻していない状態で、子を扶養している人が該当します。