ついに施行開始の働き方改革法。「3ヶ月のフレックスタイム制」の概要と注意点を解説

- 公開日

目次

こんにちは。社会保険労務士事務所しのはら労働コンサルタントの篠原宏治です。

年の瀬となり、2019年4月からの働き方改革関連法の施行期日も目前に迫ってきました。特に労働基準法は制定以来の約70年ぶりの大改正とも言われていて、長時間労働の防止と多様で柔軟な働き方の実現のため「時間外労働の罰則付き上限規制」「割増賃金率引き上げの猶予措置の廃止」「年次有給休暇の時季指定義務化」「3ヶ月のフレックスタイム制」「高度プロフェッショナル制度」など、大きな制度改正が行われます。

今回は、「3ヶ月のフレックスタイム制」について概要と導入時の留意点を解説します。

そもそも「フレックスタイム制」とは?

フレックスタイム制は、労使協定によって労働者に始業時間と終業時間を委ねることとした場合に「清算期間」を通じて“週平均40時間”まで勤務させることができる制度です。

通常は、1日8時間または週40時間を超える労働時間が時間外労働(割増率125%)となりますが、フレックスタイム制を導入した場合は、各日または各週の労働時間の長さにかかわらず、清算期間を通じて週平均40時間を超える時間が時間外労働となります。

会社は、具体的な日時を指定して社員に勤務を命じることはできませんが、「フレキシブルタイム(出勤してもよい時間帯)」や「コアタイム(出勤しなければならない時間帯)」を定めておくことで一定の制限をかけることができます。

フレックスタイム制の導入によって、社員は自分の都合や業務の繁閑にあわせて効率的に時間配分を行なうことが可能となり、残業削減、働きやすさの向上、ワークライフバランスの改善などが期待できます。

法改正後における「3ヶ月のフレックスタイム制」の概要

従来、清算期間は最大で1ヶ月までとされていましたが、今回の法改正により、最大で3ヶ月までを清算期間とすることが認められることになりました。

法改正後は、例えば、6月1日から8月31日までの3ヶ月(92日)を清算期間として定められるようになります。

この例の場合、週平均40時間を当該清算期間における総労働時間に換算すると約525時間(40時間×92日÷7)となりますので、社員は、3ヶ月の間に約525時間の労働時間をフレキシブルタイムやコアタイムを守る範囲で自由に配分することができます。

これにより、従来はできなかった月をまたいだ繁閑への効率的な業務配分や、社員の生活上のニーズへの対応が出来るようになり、より柔軟な働き方が可能になります。

・効率的な業務配分の例

6月は繁忙月のため労働時間を多くして7月と8月の労働時間を少なくする。・生活上のニーズへの対応の例

8月は子供が夏休みのため労働時間を少なくして接する時間を増やし、その分6月と7月に多く働く。

「3ヶ月のフレックスタイム制」の注意点

一方で、「3ヶ月のフレックスタイム制」にはいくつかの注意点があります。

かえって「業務効率が低下」してしまうケースがある

自己管理が十分にできない社員にフレックスタイム制を導入すると勤務時間がルーズになり、かえって業務効率が低下してしまうケースも考えられ、これが原因でフレックスタイム制度を廃止したという会社も少なくありません。

3ヶ月という長期間にわたって適切に業務配分が行われなかった場合には、業務遂行に大きな支障が生じるおそれがあります。

導入の是非については十分に検討を行い、フレキシブルタイムやコアタイムの適切な設定や業務の進捗状況を確認する仕組みを整えるなどの対策が重要となります。

3ヶ月とはいえ「時間外労働の計算」は各月でも注意すべき

3ヶ月のフレックスタイム制においては、時間外労働の計算についても注意が必要です。

清算期間を3ヶ月(1ヶ月を超える期間)にした場合でも、清算期間を通じて週平均40時間を超える時間が時間外労働となるのは従来と変わりありません。

ただし、清算期間を1ヶ月ごとに区分した各月において週平均50時間を超える労働時間は、その月の時間外労働として取り扱われます。

つまり、「清算期間の終了時に週平均40時間」または「各月の終了時に週平均50時間」のいずれかを超えている労働時間が時間外労働となり、割増賃金の支払いが必要となります。

例えば、前述の6月〜8月の例では、原則として清算期間の終了時(8月31日)において約525時間を超えていた労働時間が時間外労働となります。しかし、もし6月1日から6月30日に約214時間(50時間×30日÷7)を超える労働を行っていた場合は、当該の超過時間を6月の時間外労働として清算します。

「時間外労働の上限規制」への注意。法違反の可能性も

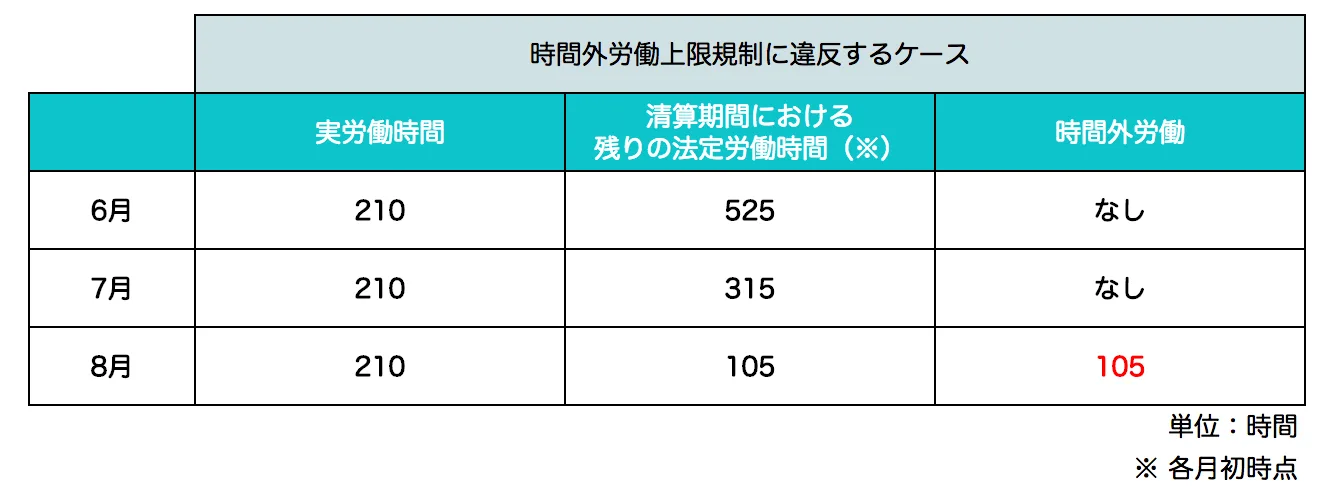

例えば、6月〜8月までの労働時間が各月210時間(合計630時間)で、“清算期間を1ヶ月”としていた場合には、各月において週平均40時間を超える時間(約33時間または約39時間)が時間外労働として清算されていました。

一方、6月〜8月までの労働時間が各月210時間(合計630時間)で“清算期間を3ヶ月”とした場合には、6月と7月は週平均50時間を超えていないため時間外労働となりません。しかし、最終月である8月は清算期間を通じて週平均40時間を超える時間が時間外労働として計上されるため、約105時間の時間外労働となります。つまり、6月と7月の時間外労働が8月に先送りされたと言えます。

この場合、8月は月100時間以上の時間外労働を行わせているため、法改正後における時間外労働の上限規制に違反することになります。また、60時間を超える部分については50%の割増賃金率(中小企業はH35.4から)を支払う必要が生じます。

更に、特定の月の労働時間が極端に長くなった場合には、清算期間における総労働時間が週平均40時間を超えていない場合であっても、割増賃金の支払いが必要となる場合があります。

例えば、6月250時間、7月150時間、8月120時間(合計520時間)の労働を行った場合、清算期間全体では週平均40時間以下の労働しか行っていませんが、6月は週平均50時間を超える時間(約214時間)を超える約36時間について割増賃金の支払いが必要となります。

まとめ

3ヶ月のフレックスタイム制は、うまく活用すれば会社にとっても社員にとってもメリットが大きい制度ですが、長期間の労働時間配分を社員の裁量に委ねるには様々なリスクが伴います。

導入に当たっては、労使双方が制度に関して十分に理解したうえで進めるようにしましょう。

(了)

【編集部より】働き方改革関連法 必見コラム特集

お役立ち資料

働き方改革関連法 必見コラム特集

この資料でこんなことがわかります

- 雇用契約書はなぜ作るの?

- 残業をなるべくしないように言われたけど、なぜ?

- なぜ年末調整を行うの?