毎年5月末までだった「住民税の特別徴収通知書」の配布期限が2020年は緩和へ

- 公開日

こんにちは。株式会社SmartHR 公共政策担当ディレクターの岡﨑です。

今回より、民間の立場として公共政策に携わる中で得た、人事労務担当者にとって役立つ情報をSmartHR Mag.にて発信することとなりました。

先々の法案改正や、今検討されている新たな政策などをできるだけわかりやすく解説し、先手を打って現場で対応していけるようなコンテンツをお届けします。

さて、みなさまは、新型コロナウイルス(COVID-19)の影響で2020年度の「住民税の特別徴収通知書」の従業員への配布期限が緩和されたのをご存知でしょうか。

本稿では、住民税の特別徴収通知書の概要、配布期限緩和の背景について解説いたします。

住民税の特別徴収とは?

個人住民税の特別徴収とは、事業主(給与支払者)が、毎月従業員(納税義務者) に支払う給与から個人住民税を徴収(差し引き)し、従業員に代わって、従業員の住所地の区市町村へ納入する制度のことです。

所得税の源泉徴収義務のある事業主は、従業員の個人住民税についても給与から差し引きして納めること(特別徴収)が法律等で義務付けられています。

毎年、ゴールデンウィーク明け頃に地方自治体から会社宛に住民税の特別徴収通知書が郵便で送られ、人事労務担当者は、これらを受け取って控除額を把握し、住民税決定通知書を従業員に配布します。

従業員への配布期限は、地方税法(地方税法第321条の4 第1項及び第2項)の規定により、毎年5月31日となっています。

出典:埼玉県「個人住民税の給与からの特別徴収制度について」

新型コロナの影響で2020年は5月31日期限から緩和へ

例年であれば、人事労務担当者が出社をすることで住民税の特別徴収通知書を受け取り、従業員に決定通知書を配布していましたが、新型コロナウイルス感染症対策のための自粛要請・テレワーク促進によって、これが現実的に難しくなりました。

企業によっては、派遣社員に出社してもらい、本業務を対応してもらおうと計画するも、従業員によって出社を拒否したいと相談を受けるケースなどもあったそうです。

このような背景を受けて、総務省には、各団体や複数の企業から配慮を求める質問や要望が寄せられました。

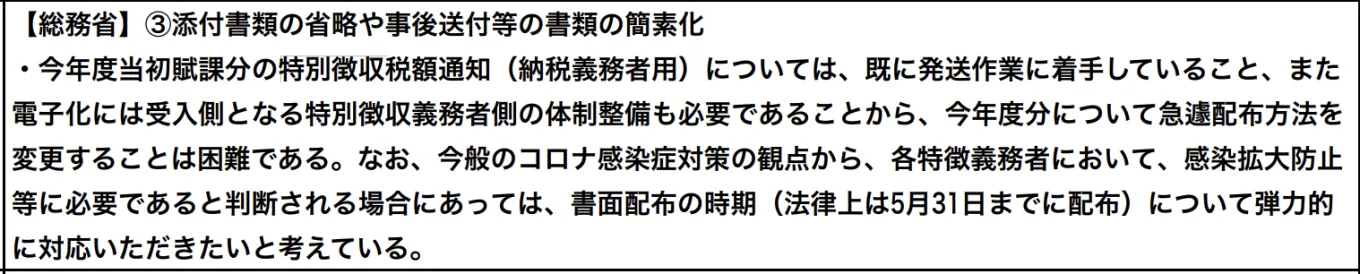

そこで総務省は、各自治体に対し「書面配布の時期については弾力的に対応いただきたい」と通知しました。これは、法律上、本来、5月31日にまでに行わなければならない業務を柔軟に対応しても構わないという趣旨です。

その結果、2020年は、各企業では期日に追われた対応をせず、勤務実態や、テレワークの実態に併せて対応することが可能となりました。

おわりに

来年以降どうなるかは不透明ですが、来年以降も柔軟な対応となるのか、そもそも、5月31日までとなっている地方税を改正するべきなのか、今後の議論を注視していくべきでしょう。

住民税の特別徴収にあたって必要な、住民税決定通知書については以下の記事をあわせてチェックすることをおすすめします。