福利厚生費(法定外福利費)とは?食事補助など課税・非課税対象例を紹介

- 公開日

目次

こんにちは。社会保険労務士の吉田です。

人材不足による優秀な人材の確保が企業にとって最重要課題となっています。そこで最近、再注目されているのが福利厚生の拡充です。

賃金とはまた別の企業から従業員への心づかいともいえる福利厚生の拡充は、他社との差別化を図りやすく、従業員の離職の防止にもつながります。

なお、一言に福利厚生といっても、法定福利厚生と法定外福利厚生があり、費用の支給や支出の仕方によって、課税、非課税の違いが生じることをご存じでしょうか?

今回はとくに、福利厚生にかかる費用の課税、非課税についてと、その条件にスポットを当てて解説します。

福利厚生費とは

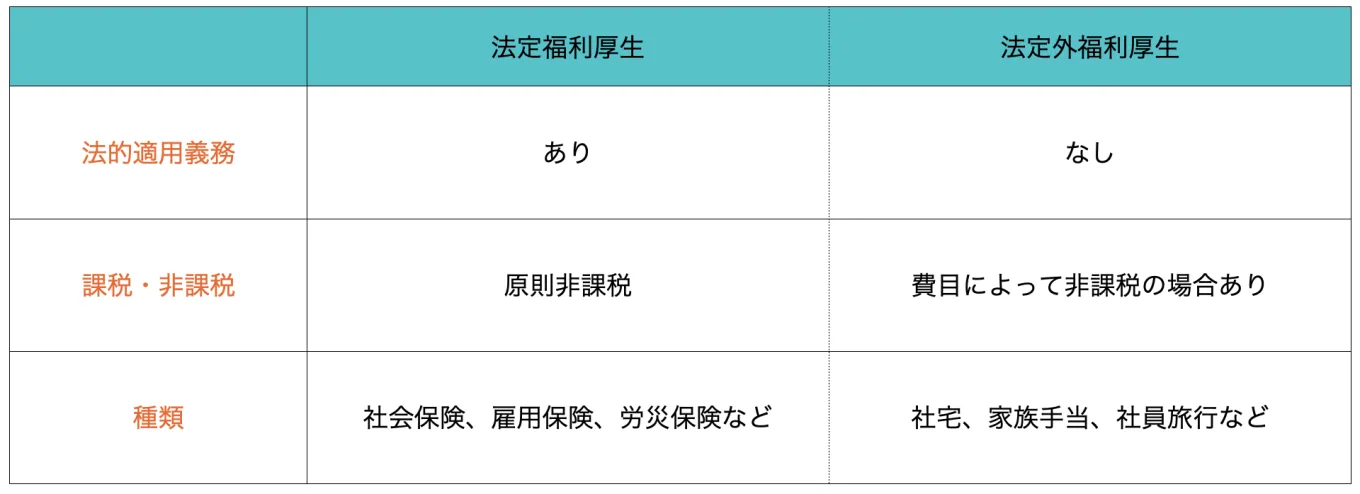

冒頭で述べたとおり、福利厚生には法定福利厚生と法定外福利厚生があります。

法定福利厚生とは、会社が従業員を雇ううえで必ず適用する義務があるもので、雇用保険や社会保険、労災保険などですね。これらは原則非課税となります。

一方、法定外福利厚生は、法的に実施する義務はないが、企業が従業員のために独自に実施するもので、一般的な福利厚生のイメージはこちらではないでしょうか。

社宅や家族手当、社員旅行や、最近ではあまり行われないようですが、会社の運動会なども該当します。

なお、この法定外福利厚生にかかる費用が「福利厚生費」として非課税となるには、以下の条件を満たす必要があります。

・ 福利厚生の目的に沿う内容であること

・ 全従業員を対象とした平等な制度であること

・ 福利厚生として常識の範囲内の内容で、妥当な金額であること

会社のお偉い方だけしか利用できない制度などは、福利厚生費ではなく「役員報酬」扱いとなります。また、慰労目的で全従業員に対し実施したものであっても、社会通念上、あまりに高額である場合などは福利厚生費としては認められず、「課税」対象となるので注意が必要です。

課税・非課税の線引きは?

従業員のためにと、同様の目的で提供するものであっても、その提供方法により「課税対象」となる場合と、「非課税」となるものがあります。

「住宅手当」と「借り上げ社宅」はどう違う?

たとえば住宅に対する手当ですが、住宅手当として金銭で補助した場合は、全額が「給与」として「課税対象」となります。

一方、会社が借り上げた住宅を「社宅」として従業員に貸し出す場合、賃貸料相当額の50%以上を従業員から徴収すると、残りの企業負担分については「非課税」となります。

なお、賃貸料相当額とは次の(1)から(3)までの合計額となります(貸与する社宅が小規模な住宅である場合)。

(1)(その年度の建物の固定資産税の課税標準額)×0.2%

(2)12円×(その建物の総床面積(平方メートル)÷(3.3平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22%

「社員食堂」と「食事補助」はどう違う?

同様に、食事についての補助も提供方法により「課税対象」となったり、「非課税」になったりします。

食事手当などとして金銭で補助をした場合、全額が「給与」として「課税対象」になります。

一方、社員食堂における食事については、以下の2つの条件を満たせば「非課税」となります。

・ 役員や従業員が食事の価額の半分以上を負担していること

・ 会社負担額が1か月あたり3,500円(税抜)以下であること

社員食堂は確かに安く食事ができますが、無料ではない理由はそういうことだったんですね!

これらの福利厚生制度を準備するためには、多くの工数を必要とします。もし準備をご検討しているのであれば、このタイミングで人事・労務業務の効率化も進めてみてはいかがでしょうか? 効率するべき業務の洗い出しのヒントは、以下の資料を参考にしてください。

人事・労務領域 効率化すべき業務チェックリスト

社員旅行は「国内」と「海外」でどう違う?

次に最近は少なくなりつつあるようですが、社員旅行について考えてみましょう。

社員旅行にかかる費用が福利厚生費として認められるには、以下の条件を満たす必要があります。

・ 旅行期間が4泊5日以内である

・旅行参加人数が全体の50%以上である(支店や工場など事業所ごとに行う場合は、それぞれの事業所ごとで50%以上であること)

・ 旅行費用が少額(会社負担額が10万円以下がおよその目安)

なお、旅行先が「国内」であるか「海外」であるかに関わらず、条件は同様となります。ただし海外旅行の場合、移動中の機内での寝泊まりについては、1泊に含まず、旅行先での滞在日数が4泊5日であるかどうかで判断されます。

福利厚生費に該当しない例

商品券・カタログギフト

一見、福利厚生費として認められそうで認められないものは、商品券やカタログギフトなどがあります。これらは金額の多少に関わらず「給与」として「課税対象」となります。図書券やクオカードも同様です。

創業記念などの記念品

一方、創立記念や永年勤続者に支給する記念品などについては、以下の条件を満たしていれば「非課税」となります。

・支給する記念品が社会一般的にみて記念品としてふさわしいものであること

・記念品の処分見込価額による評価額が10,000円(税抜)以下であること

・創業記念のように一定期間ごとに行う行事で支給をするものは、おおむね5年以上の間隔で支給するものであること

永年勤続者に支給する記念品や旅行や観劇への招待費用

・その人の勤続年数や地位などに照らして、社会一般的にみて相当な金額以内であること

・勤続年数がおおむね10年以上である人を対象としていること・同じ人を2回以上表彰する場合には、前に表彰したときからおおむね5年以上の間隔があいていること

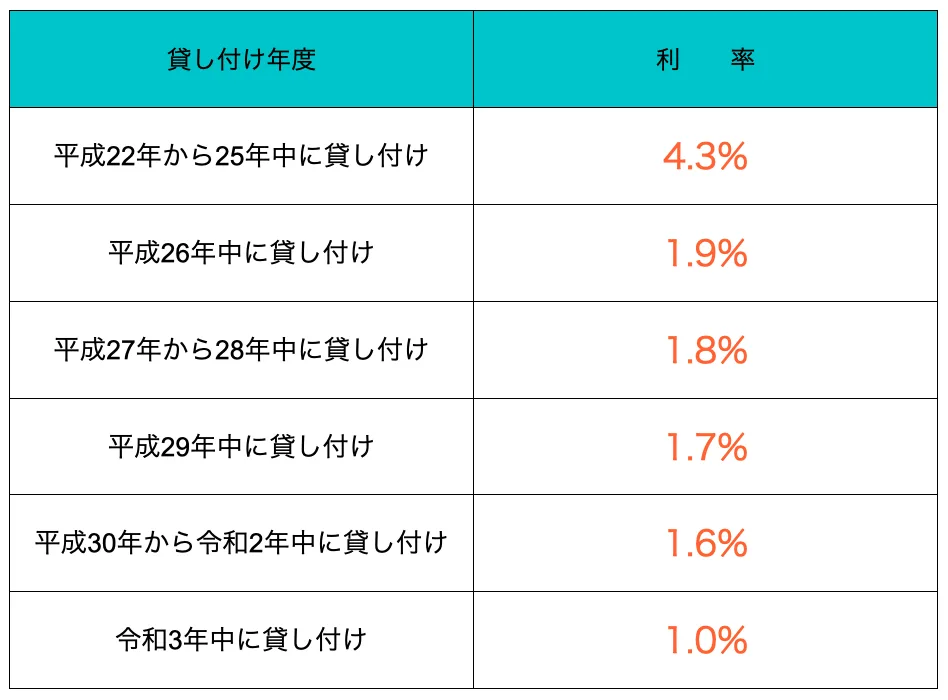

無利息・低利息での貸付金の利息

福利厚生の一環として社内融資制度などにより、会社から従業員に金銭を貸し付けた場合でも、適切な利息を受け取る必要があります。

会社が受け取る利息の額が、次の利率を用いて計算した額より低い場合には、その差額が、「給与」として「課税対象」となります。

(1)会社が他から借り入れて貸し付けた場合:その借入金の利率

(2)その他の場合:貸し付けを行った日の属する年に応じた次に掲げる利率

おわりに

企業の担当者はどのような福利厚生が「課税」となるのか、「非課税」となるのかをしっかり把握しておく必要があります。

福利厚生費として認められれば、企業にとっても、従業員にとっても節税になります。

また従業員満足度の高い福利厚生を導入することで、従業員のモチベーション向上や、優秀な人材の確保にもつながります。

昨今、就職先を決める際に、福利厚生の内容を重視する傾向が高くなってきています。

「福利厚生が充実していない企業=従業員を大事にしない企業」と思われやすいわけですね。他社にないユニークな福利厚生を導入するのも、他社との差別化を図るうえで有効でしょう。

また、今回は導入する福利厚生が「課税」になるのか「非課税」になるのかにスポットをあてて解説しましたが、福利厚生「費」としては認められないものの、ユニークな福利厚生を「課税」対象であってもあえて導入し、従業員満足度を高めている企業も多くあります。

自由な発想で、自社の福利厚生を見直してみてはいかがでしょうか。

お役立ち資料

2025年にかけての人事・労務政策&法令対応完全ガイド

【こんなことが分かります】

2025年には、「人材戦略の推進」と「雇用基盤の整備」の二軸で大規模な改正が実施される予定です。

出産育児支援や高齢者関連法、リスキリング支援、雇用保険法、外国人雇用、障害者雇用などにおける具体的な変更点と対応方法を解説しています。

「やることリストつき」で、人事・労務担当者が手元に置いておきたい一冊です。

- 2025年大改正が起きる背景

- 政策・法令改正の具体的な内容

- 「女性活躍・リスキリング・人権」の最新動向

- 期日つき!人事・労務担当者のやることリスト