源泉徴収簿の書き方と年末調整での活用法。源泉徴収票との違いも解説

- 公開日

目次

こんにちは、税理士法人ビジネスナビゲーションの木所です。

毎月の給与支払時に必ず記入し、また、年末調整の際には最も重要な帳簿となる源泉徴収簿。名前は知っているものの、混同しやすい名称で源泉徴収「票」が別であるため、ややこしく、具体的な内容がわからない方もいらっしゃるのではないでしょうか。

本稿では、まず、源泉徴収簿とは何なのか、源泉徴収票や賃金台帳と比較しながら解説します。また、その実際的な作成方法、さらにはこれを使用した年末調整の方法まで、一連の手続きを網羅的に説明します。

なお、本解説の前提となる法令は、令和2年7月1日現在の所得税法等の関係法令をベースとしております。

源泉徴収簿とは?

「給与所得・退職所得に対する源泉徴収簿(以下、源泉徴収簿)」は、給与支払者(源泉徴収義務者)が、月々の給与に対する源泉徴収や年末調整などの事務を正確・能率的に行うため、給与所得者から申告された控除対象扶養親族等の状況、月々の給与額及びそれに対する徴収税額等を各人ごとに記録しておく帳簿です。

国税庁がそのフォーマットを作成・提供していますが、あくまでも源泉徴収義務者の事務の便宜のためであり、法令で定められたものでもありません。よって、この様式ではなくても、他の給与台帳等によって毎月の源泉徴収の記録等がわかり、年末調整のために使用できるものであれば、それを使用しても問題はありません。

源泉徴収簿と源泉徴収票、賃金台帳の違い

源泉徴収簿と似たもの・混同しやすいものとして、一文字しか違わない源泉徴収「票」と賃金台帳があります。これら3つでは、以下のとおり、内容、法的根拠、作成方法といった点で、それぞれ違いがありますので、この機会に理解しておきましょう。

意義・記載内容

- 源泉徴収簿:各従業員(給与所得者)に支払った月々の給与額、社会保険料等の控除額、徴収税額等に加え、扶養控除等の申告や年末調整の状況を記載した帳簿

- 源泉徴収票:各従業員(給与所得者)に支払った1年分の給与の明細、源泉徴収した所得税・社会保険料などを記載した書類

- 賃金台帳:各従業員(労働者)の賃金計算の基礎となる事項や賃金の額等を記載した帳簿

法的根拠

- 源泉徴収簿:なし。会社等(源泉徴収義務者)の便宜のために国税庁が様式を作成・提供しているだけであり、必ずしも本様式を使用する義務はない

- 源泉徴収票:所得税法等に基づく法定調書の一つとして、作成及び税務署への提出義務がある

- 賃金台帳:労働基準法等に基づく法定三帳簿の一つとして、作成及び保管する義務がある

作成義務者・提出先

- 源泉徴収簿:会社等(源泉徴収義務者)が作成し、保管する(提出先はない)

- 源泉徴収票:会社等(源泉徴収義務者)が合計2通作成し、1通は税務署へ、他の1通は従業員(給与所得者)に交付する

- 賃金台帳:会社等(使用者)が作成し、保管する(提出先はない)

作成時期

- 源泉徴収簿:毎月

- 源泉徴収票:従業員の退職時、年末調整時

- 賃金台帳:賃金支払の都度

源泉徴収簿を作成・記入するうえで必要な下準備

従業員の基本情報の準備

(1)従業員(給与所得者)一人ごとに作成するので、まずは、全従業員の所属、職名、住所、生年月日がわかる資料を準備しましょう。

(2)次に、各従業員の毎月の給与・手当等の総支給金額、社会保険料等、扶養親族等の数、算出税額などがわかる資料を準備しましょう。

各種控除関係の資料

(1)各種控除関係の申告書を従業員に作成・提出してもらいましょう。具体的には、

- 給与所得者の扶養控除等(異動)申告書(扶養控除等申告書)

- 給与所得者の基礎控除申告書 兼給与所得者の配偶者控除等申告書 兼所得金額調整控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

といったものがあります。

特に、扶養控除等申告書は、たとえ控除の対象となる親族等がいない独身者等であっても提出してもらう必要がありますので、事前のアナウンスを徹底して、収集もれがないようにしたいところです。

(2)また、給与所得者にとって「主たる給与」となる場合には甲欄、「従たる給与」となる場合には乙欄が適用され、源泉税額が変わってくるので、この点も、扶養控除等申告書によってあらかじめ確認しておきましょう。

最新の税額表

毎月の源泉徴収税額は、所得税法等に基づき、社会保険料控除後の給与金額、甲欄・乙欄の別、扶養親族等の数等によって異なるとともに、ほぼ毎年のように何らかの制度改正が行われています。このため、源泉徴収税額表も常に最新のものを準備しておいてください。

源泉徴収簿の書き方

個人情報

収集した基本情報をもとに、従業員ごとに、個人情報を記入していきましょう。なお、一番右側の「整理番号」は確定申告した場合に税務署から割り振られる番号ですが、特に記載がなくても大丈夫です。

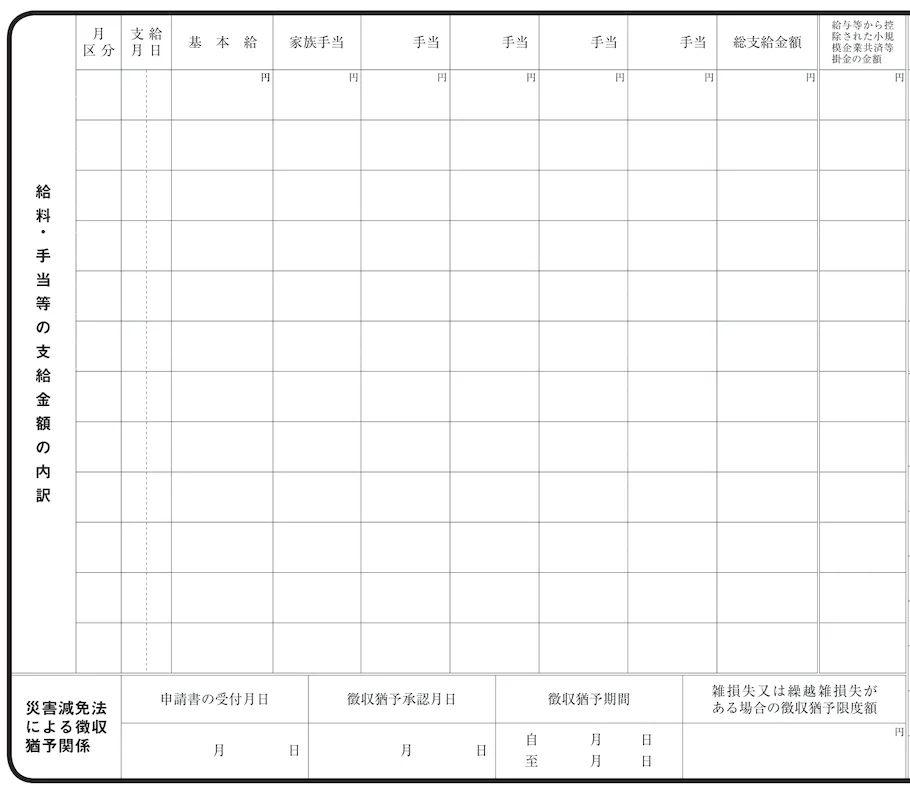

出典:国税庁「令和4年分給与所得に対する源泉徴収簿」

毎月の給与・手当等及び賞与等

毎月のルーティンとして、支給月日、総支給金額、社会保険料控除後の給与等の額、扶養親族等の数、算出税額などについて、給与明細などを参考にして記入していきましょう。

出典:国税庁「令和4年分給与所得に対する源泉徴収簿」

1.総支給金額

通常、給与以外にも家族手当等の各種手当が支給されている場合も多いので、まずは、裏面の「給料手・手当等の支給金額の内訳」に毎月の各種手当等を記入します。その上で、表面に戻って、「月日」や「総支給金額」に転記すれば、ミスも少なくなるでしょう。

なお、多少細かいですが、交通費については、非課税枠を超えた支給を行った場合には、給与認定され、総給与額に加算されることになりますので、ご留意ください。

出典:国税庁「令和4年分給与所得に対する源泉徴収簿」

2.社会保険料等の控除額、社会保険料等控除後の給与等の金額

賃金台帳などを参考にしながら「社会保険料等の控除額」を記入した上で、差引の「社会保険料等控除後の給与等の金額」を算出・記入します。

3.扶養親族等の数

扶養控除等申告書を参考にしながら記入します。なお、この際、16歳未満の扶養親族はカウントしないので、ご注意ください。

4.算出税額

源泉徴収税額表を基に算出・記入しますが、この際、甲欄・乙欄の別、扶養人数によって税額が異なってくるので、この点もご注意ください。

5.賞与等

支給月ごとに記入してください。給与の支給日と異なったりすると、毎月のルーティンから外れ、失念する場合もありえるので、ご注意ください。

6.年間合計

12月分までの記入が済んだら、年間合計も計算して記入します。

源泉徴収簿を使用した年末調整の方法

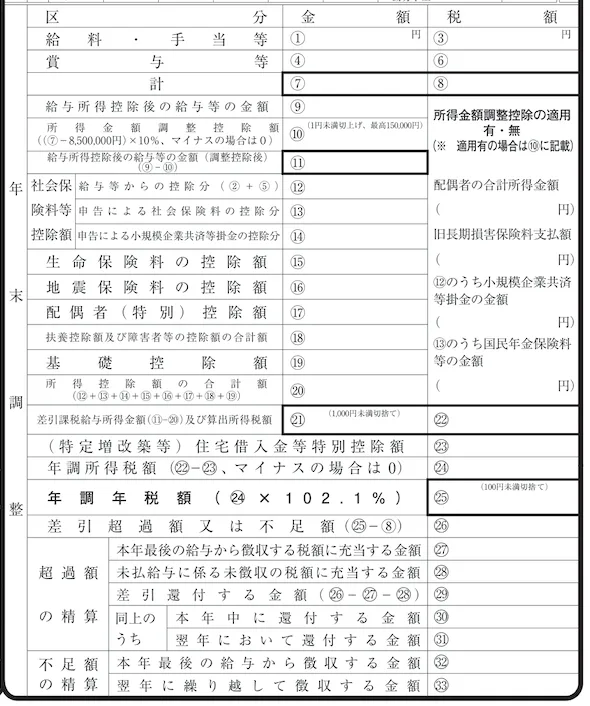

源泉徴収簿の表面の右側には、年末調整計算の欄があり、ここで年末調整の対象となる税額を算出できます。

前年の年末調整に基づき繰り越した過不足税額

前年の年末調整により繰り越した過不足税額がある場合に、その税額及び還付・徴収した月区分などを記入します。

出典:国税庁「令和4年分給与所得に対する源泉徴収簿」

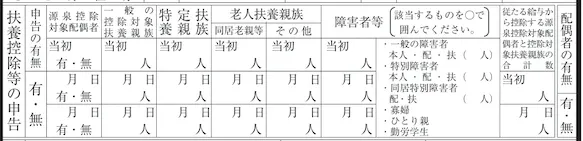

扶養控除等の申告

従業員から提出された扶養控除等申告書を参照しながら、申告の有無、源泉控除対象配偶者、一般の控除対象扶養親族、特定扶養親族、老人扶養親族(同居老親等、その他)、障害者等などの各事項、当初の人数、異動があった場合の人数などを記入していきます。

また、令和2年度税制改正により、それまでの「寡婦、特別の寡婦、寡夫」の3分類の制度が改められ、「寡婦、ひとり親」の2分類となりました。年末調整において新たに「ひとり親」に該当することとなる場合には、給与所得者はその旨を扶養控除申告書に記載して提出することになっております。

出典:国税庁「令和4年分給与所得に対する源泉徴収簿」

年末調整

次は、いよいよ年末調整の計算になります。

出典:国税庁「令和4年分給与所得に対する源泉徴収簿」

1.給料・手当等及び賞与等①~⑧

①~⑥は表面の左欄より転記し、⑦と⑧にはそれぞれの合計を算出・記入します。

2.給与所得控除後の給与等の金額⑨

国税庁が毎年発行している「年末調整のしかた」に掲載されている「年末調整等のための給与所得控除後の給与等の金額の表」を参照しながら記入します。

3.所得金額調整控除額⑩、調整控除後⑪

こちらは、令和2年分より、「子ども・特別障害者等を有する者等の所得金額調整控除」が創設されたことにより加えられた項目です。従業員から提出された「給与所得者の基礎控除申告書 兼給与所得者の配偶者控除等申告書 兼所得金額調整控除申告書」を参照にして、適用がある場合には、本欄の計算式に従い算出・記入します。

4.社会保険料等控除額:給与等からの控除分⑫

表面の左欄の②及び⑤の合計額を算出・記入します。

5.社会保険料等控除額:申告による社会保険料の控除分⑬、申告による小規模企業共済等掛金の控除分⑭、生命保険料の控除額⑮、地震保険料の控除額⑯

従業員から提出された「給与所得者の保険料控除申告書」を参照にして、該当がある場合には、各欄に記入します。

6.配偶者(特別)控除額⑰

従業員から提出された「給与所得者の基礎控除申告書 兼給与所得者の配偶者控除等申告書 兼所得金額調整控除申告書」を参照にして、該当がある場合には、記入します。

7.扶養控除額及び障害者等の控除額の合計額⑱

「年末調整のしかた」に掲載されている「扶養控除額及び障害者等の控除額の合計額の早見表」を参照にして、記入します。

8.基礎控除額⑲

従業員から提出された「給与所得者の基礎控除申告書 兼給与所得者の配偶者控除等申告書 兼所得金額調整控除申告書」を参照にして、記入します。

9.所得控除額の合計額⑳

⑫~⑲の合計額を算出・記入します。

10.差引課税給与所得金額及び算出所得税額㉑〜㉒

差引課税給与所得金額は、計算式により算出し、マイナスはゼロ、1,000円未満は切り捨てて記入します。また、算出所得税額は、「年末調整のしかた」に掲載されている「年末調整のための算出所得税額の早見表」を参考にして、算出・記入します。

11.(特定増改築等)住宅借入金等特別控除額㉓

従業員から提出された「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を参照にして、該当がある場合には、記入します。

12.年調所得税額㉔

計算式により算出し、マイナスはゼロを記入します。

13.年調年税額㉕

計算式により算出し、100円未満は切り捨てて記入します。

14.差引超過額又は不足額㉖

計算式により算出・記入するとともに、超過額か不足額かを明示するため、どちらかに〇をします。また、超過額又は不足額となった金額を表面の左欄の「年末調整による過不足税額」に転記します。

15.超過額の精算㉗〜㉛

超過額が出た場合の精算方法について記入します。「本年最後の給与から徴収する税額に充当㉗」「未払給与に係る未徴収の税額に充当㉘」又は「差引還付㉙」の各々に該当する金額を記入します。また、差引還付する場合には、「本年中に還付㉚」又は「翌年に還付㉛」の各々に該当する金額を記入します。

16.不足額の精算㉜〜㉝

不足額が出た場合の精算方法について記入します。「本年最後の給与から徴収㉜」又は「翌年に繰り越して徴収㉝」の各々に該当する金額を記入します。

源泉徴収簿の記入は計画的に!

毎月の給与支払ごとに記入する源泉徴収簿は、最終的には年末調整のための基礎資料となります。内容に記入漏れや記載誤り等があった場合には、従業員の所得税等の税額にダイレクトに影響を及ぼすことになり、これを正しく改めるには、給与所得者自身による修正申告書の提出や減額更正の請求の手続きをしなくてはなりません。

また、前年通りに正確に記入していたとしても、制度改正により、前提となる要件等が変更され、結果として前年までのやり方が必ずしも正しくはなくなってしまうケースがほぼ毎年のようにあります。

源泉徴収や年末調整の事務及びその関係書類の作成は、毎年・毎月のルーティン・ワークではありますが、小さなミスや誤解も、対象となる人数が多くなるとそれを訂正するのにも手間がかかってしまいます。日頃から法改正の情報等をキャッチして、段取り良く進めるために、年間・月間のスケジュールをしっかり立てるなど、事務の効率化にも取り組んでいただければと思います。

お役立ち資料

2025年にかけての人事・労務政策&法令対応完全ガイド

【こんなことが分かります】

2025年には、「人材戦略の推進」と「雇用基盤の整備」の二軸で大規模な改正が実施される予定です。

出産育児支援や高齢者関連法、リスキリング支援、雇用保険法、外国人雇用、障害者雇用などにおける具体的な変更点と対応方法を解説しています。

「やることリストつき」で、人事・労務担当者が手元に置いておきたい一冊です。

- 2025年大改正が起きる背景

- 政策・法令改正の具体的な内容

- 「女性活躍・リスキリング・人権」の最新動向

- 期日つき!人事・労務担当者のやることリスト

年末調整Q&A

Q. 源泉徴収票と源泉徴収簿の違いは?

源泉徴収簿は、各従業員(給与所得者)に支払った月々の給与額、社会保険料等の控除額、徴収税額等に加え、扶養控除等の申告や年末調整の状況を記載した帳簿です。一方、源泉徴収票は各従業員(給与所得者)に支払った1年分の給与の明細、源泉徴収した所得税・社会保険料などを記載した書類となります。

Q. 源泉徴収簿の提出義務は?

源泉徴収簿は、源泉徴収義務者が保管しますが、提出先はありません。源泉徴収票は、源泉徴収義務者が合計2通作成し、1通は税務署へ、他の1通は従業員(給与所得者)に交付する義務があります。