【2025年最新版】年収の壁を徹底解説!106万・123万・130万・150万・160万の壁とは?

- 更新日

- 公開日

目次

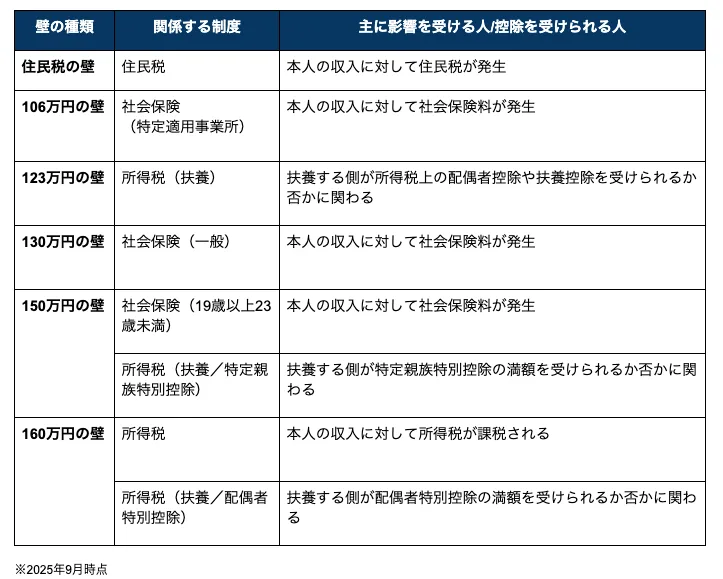

2025年の税制改正により、所得税の非課税ラインが103万円から160万円への引き上げが決定しました。ここで注意したいのは、この160万円への引き上げは所得税のみで、社会保険料は106万円や130万円で加入義務が発生するなど、実は、106万円、123万円、130万円、150万円、160万円と、複数の壁が存在します。

「結局、年収をいくらに抑えればいいの?」と混乱する従業員の方や「従業員にどう説明すればいいの?」と迷う企業担当者の方も多いのではないでしょうか。本稿では、税理士と社会保険労務士両名によるダブル監修のもと、複雑に絡み合う「年収の壁」をわかりやすく整理。従業員への説明方法まで具体的に解説します。

監修者高橋 創さん

監修者高橋 創さん高橋創税理士事務所 税理士

専門学校講師、会計事務所勤務を経て、2007年に「高橋創 税理士事務所」を開業。また、新宿ゴールデン街にBar「無銘喫茶」を構える。

監修者羽田 未希 さん

監修者羽田 未希 さんはた社会保険労務士事務所 特定社会保険労務士

17年間の飲食業現場経験をもつ、異色の女性社会保険労務士として飲食業・小売業などサービス業を得意とする。パート・アルバイト活用、人材育成のコンサルティング、労使トラブルを未然に防ぐ就業規則作成、助成金申請など、中小企業の人材活用のサポートを行なう。

「年収の壁」とは?種類とそれぞれの意味を解説

「年収の壁」とは、パート・アルバイトなどの年収が一定額を超えると、「税金や社会保険料の負担が生じたり、配偶者の扶養から外れたりする境目」のことです。

「年収の壁」が複数ある理由は、税金(所得税・住民税)と社会保険(健康保険・厚生年金)という異なる制度が、本人と扶養関係にある親族両方に影響するためです。

お役立ち資料

年収の壁 従業員タイプ別シミュレーション集

結局、いくらに抑えればいいの?に完全対応!

本資料では、制度をわかりやすく整理したうえで、家族構成や働き方など従業員のタイプ別シミュレーション、従業員への周知方法を紹介しています。

8つの年収の壁のポイントを動画でわかりやすく解説していますので、よろしければご覧ください。

次章から、それぞれの壁がどのような制度にもとづき、誰にどのような影響があるかを具体的に解説していきます。

【最新情報】税制改正で引き上げられた「160万円の壁」とは?

改正の背景と制度の概要

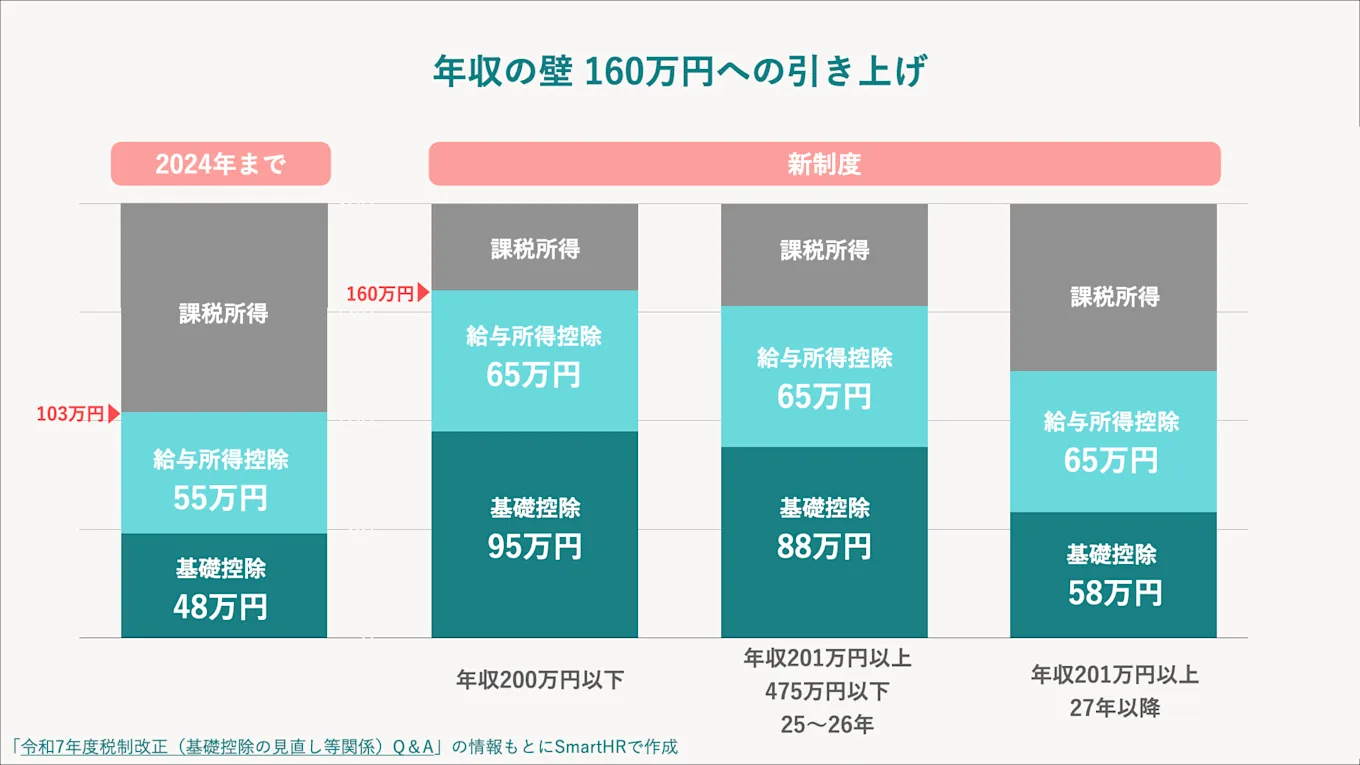

まずは、2025年の税制改正で引き上げられた「160万円の壁」について解説します。160万円の壁とは、所得税の非課税ラインを指し、2025年分から103万円から最大160万円に引き上げられます。手取り減少を懸念した働き控え緩和による人手不足解消、物価上昇に賃金が追いつかない現状を背景に、2025年12月に施行されます。

160万円の内訳は、基礎控除の引き上げ(最大95万円)と給与所得控除の最低保障額の引き上げ(65万円)となっています。基礎控除の最大額95万円の適用は、給与収入が200万円以下が対象となり、200万円を超える場合は控除額が段階的に減少します。

「令和7年度税制改正(基礎控除の見直し等関係)Q&A」の情報もとにSmartHRで作成

所得税上の扶養については、103万円から123万円の壁へと変更されています。また、「配偶者特別控除」の満額控除要件が150万円から160万円に引き上げられ、19歳から23歳未満の大学生年代の子供をもつ親に対し、「特定親族特別控除」が創設されました。扶養控除については次章で詳しく解説していきます。

(参考)令和7年度税制改正(基礎控除の見直し等関係)Q&A - 国税庁、いわゆる「年収の壁」対策 - 首相官邸

各「年収の壁」の詳細解説。税金と社会保険の分岐点

住民税の壁

住民税発生の分岐点です。一般的に、年収100万円を超えると住民税の均等割が、100万円または100万円+α(自治体による)を超えると所得割が発生します。

住民税の非課税ラインは、給与所得控除の引き上げに伴い、2025年に100万円から110万円に引き上げられます。ただし、住民税は前年の収入について翌年に支払うため、2026年度支払い分から適用となります。

社会保険の壁

映像でもわかりやすく、社会保険の壁について紹介しています。ぜひご覧ください。

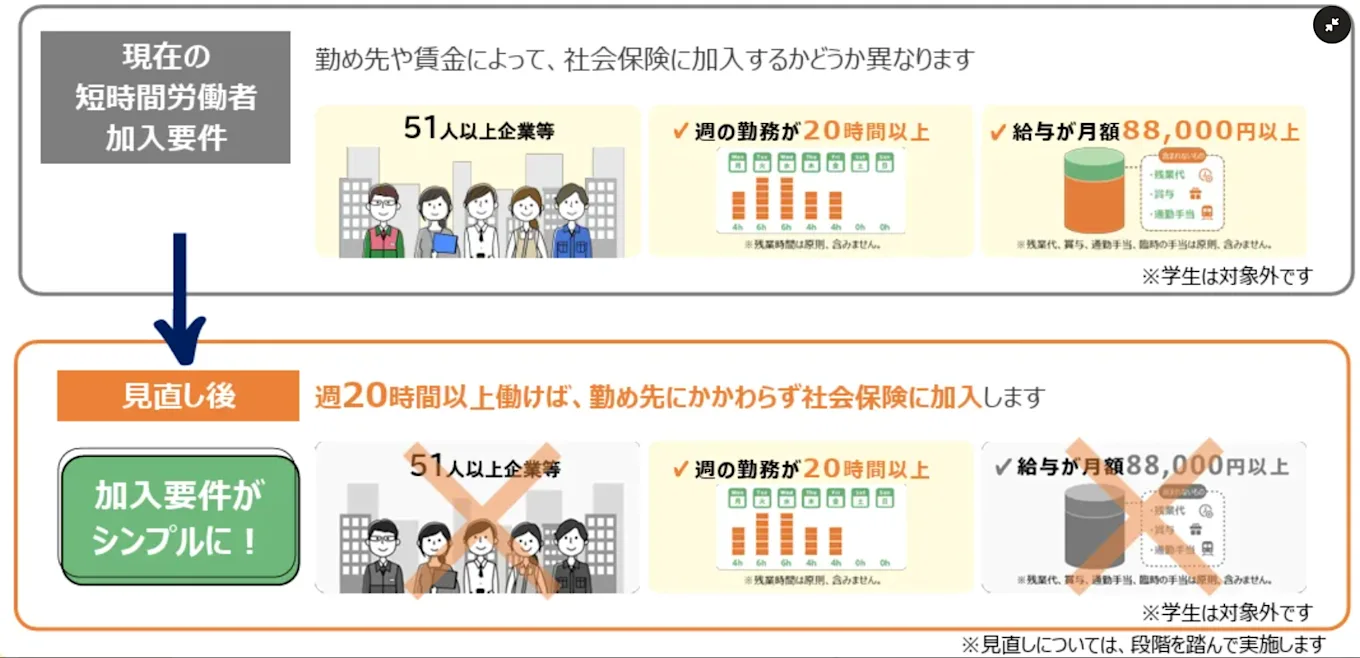

「106万円の壁」:社会保険(特定適用事業所)の壁

特定適用事業所(厚生年金保険の被保険者数が51人以上の事業所)に勤務している場合、社会保険への加入義務が発生します。現在の特定適用事業所の条件(2025年8月時点)は以下のとおりで、条件をすべて満たす場合は、社会保険上の扶養から外れ、社会保険への加入義務が生じます。

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上(年収換算で約106万円以上)

- 雇用期間の見込みが2か月以上

- 学生ではない

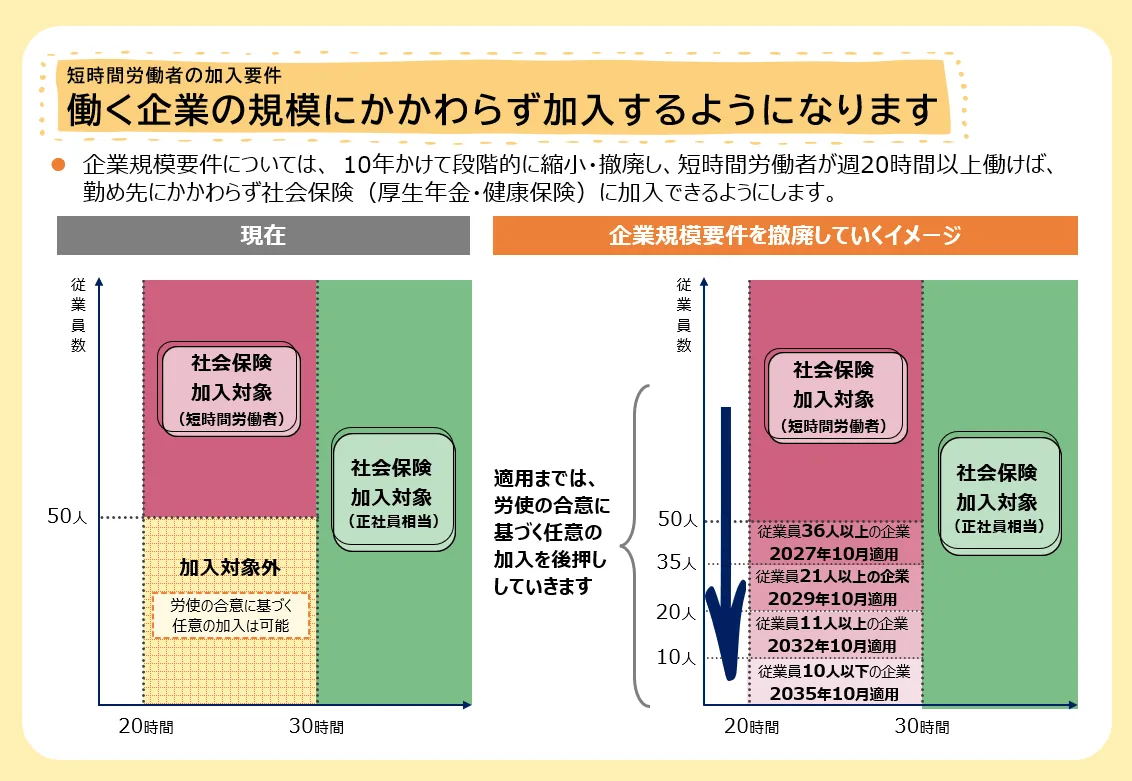

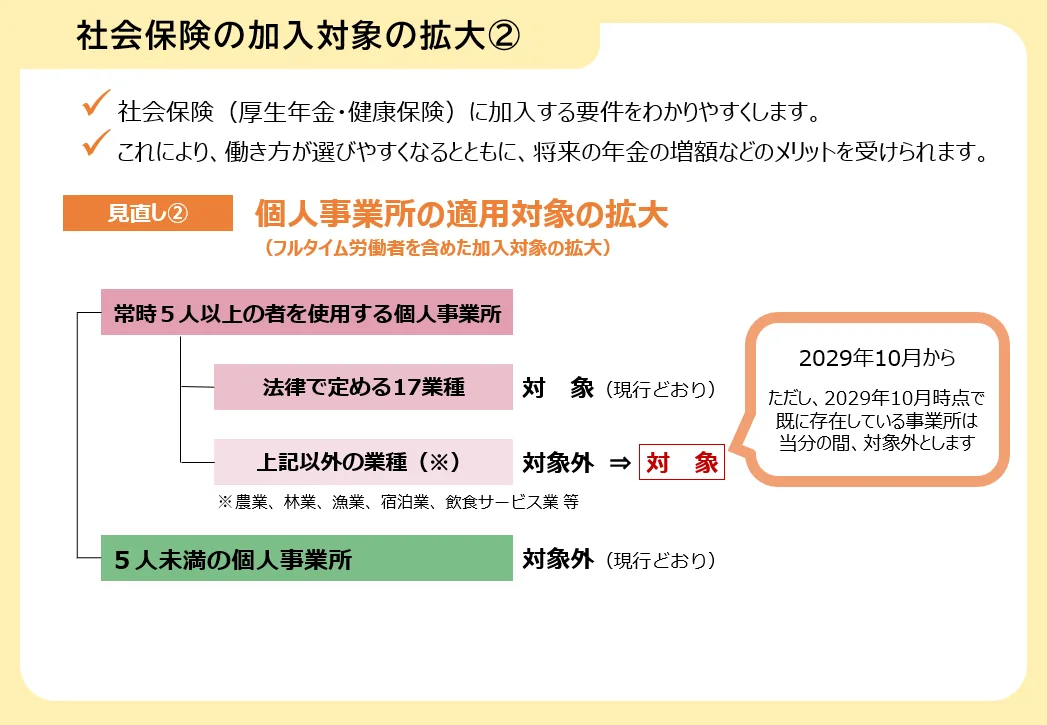

社会保険の加入対象の拡大(今後の見込み)

今後の改正により、「月額88,000円以上(年収106万円)の賃金要件」は撤廃される見込みです。また、対象となる企業の従業員数要件が、今後10年間かけて段階的に引き下げられ、最終的に従業員数要件が撤廃される見通しです。

- 2027年10月から:36人以上の企業

- 2029年10月から:21人以上の企業

- 2032年10月から:11人以上の企業

- 2035年10月から 10人以下の企業(従業員数要件撤廃)

つまり、週20時間以上働くパートタイマー(学生以外)は社会保険加入対象となり、労使ともに社会保険料負担が増加します。

そして、これまで社会保険の加入義務がなかった一部の個人事業所についても、2029年10月から社会保険への加入が必要になります。対象となるのは、農林水産業、宿泊業、飲食サービス業などの従業員が5人以上いる事業所です。この改正は主に2029年10月以降に新しく開業する事業所が対象となり、2029年10月時点ですでに営業している事業所は、当面の間は加入義務の対象外です。

社会保険の加入対象拡大に伴う就業調整の懸念に対し、特例的な措置として、3年間は事業主の追加負担により、本人の社会保険料負担を軽減できる制度も設けられます。この事業主の追加負担分は国が全額支援します。

「130万円の壁」:社会保険(一般)の壁

106万円の壁の条件をすべて満たさなくとも、労働時間・日数が正社員の4分の3以上、または年収130万円以上の場合は社会保険加入義務が発生します。

「150万円の壁」:社会保険(19歳以上23歳未満)の壁

2025年の税制改正にあわせて、社会保険の扶養認定基準にも新たなルールが設けられました。19歳以上23歳未満の人の社会保険適用対象が年収130万円から150万円以上に引き上げられました。

たとえば、21歳の大学生が親の扶養に入っている場合、年収149万円までは社会保険上の扶養に入れます。

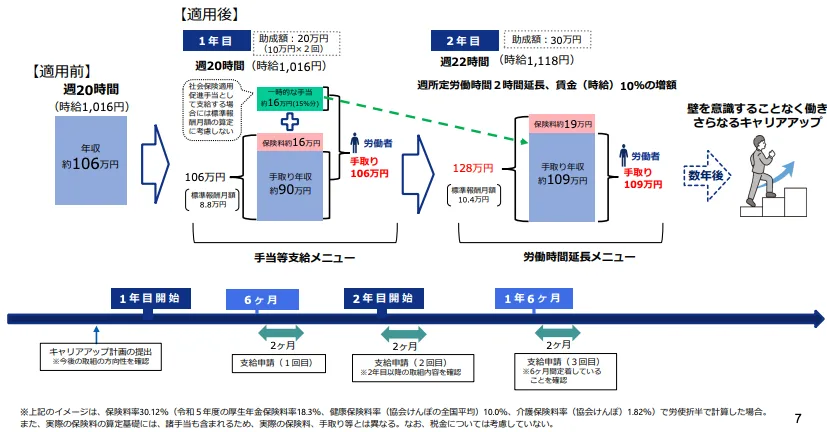

年収の壁・支援強化パッケージ

こうした社会保険の壁(106万円・130万円)を意識せずに働ける環境づくりを支援するため、経過措置として一定期間手取りが減らないようになる「年収の壁・支援強化パッケージ」が2023年10月より開始されています。

106万円の壁においては、事業主が従業員の社会保険加入によって手取りを減らさないように手当を支給した場合や、社会保険加入対象になるまで労働時間延長・賃金の増額をした場合、助成金が支給されます。

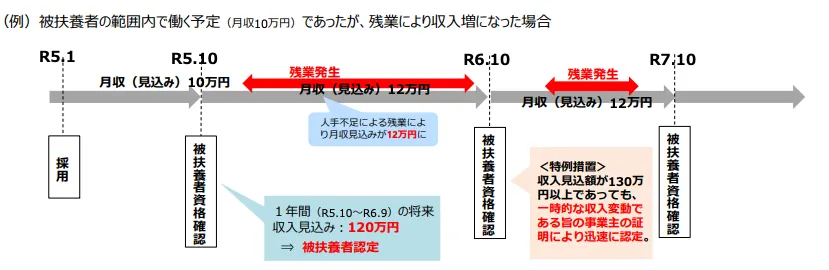

また、繁忙期などで一時的に年収130万円以上となった場合は、事業主が「一時的な増収である」ことを証明すれば、引き続き扶養認定される仕組みがあります。

所得控除の壁

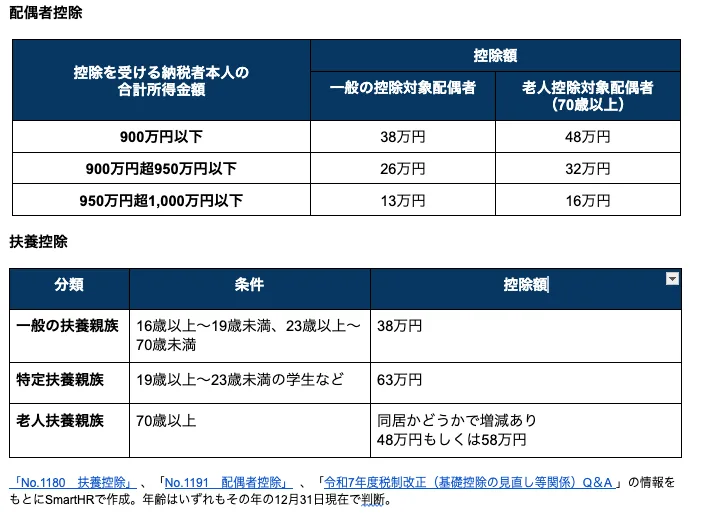

「123万円の壁」:所得税上の扶養の壁

扶養する側が、所得税上の配偶者控除や扶養控除を受けられるかどうかの境目です。扶養される側の年収が123万円を超えると、扶養する側の税負担が増える可能性があります。

従来はこのラインが「103万円の壁」とされていましたが、2025年の税制改正により、123万円に引き上げられています。

所得税上の配偶者控除や扶養控除は、以下のとおり扶養親族の年齢や扶養する側の所得金額に応じて控除額が変動します。

(参考)「No.1180 扶養控除」 、「No.1191 配偶者控除」 、「令和7年度税制改正(基礎控除の見直し等関係)Q&A 」 - 国税庁

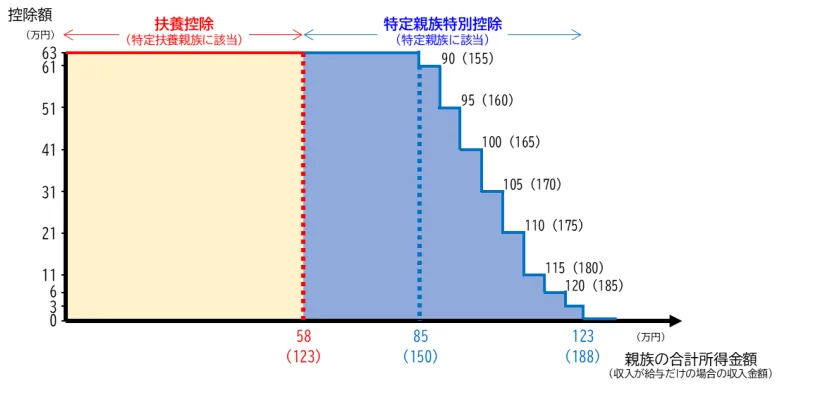

「150万円の壁」:特定親族特別控除の壁

2025年税制改正で新たに創設された「特定親族特別控除」は、150万円が満額控除を受けられるかどうかの境目となります。

特定親族特別控除とは、19歳から23歳未満の大学生世代の子供がいる家庭を対象とした新しい控除制度です。この制度では、子供の年収が123万円を超えて扶養控除の対象外となっても、150万円以下であれば親は扶養控除と同額の控除(63万円)を受けられます。親の年収(所得)による制限はありません。

子供の年収が150万円を超える場合、控除額は段階的に減少し、最終的に子供の年収が188万円(所得で123万円)を超えると、特定親族特別控除は完全にゼロになります。

特定親族特別控除については、以下の記事でも詳しく解説しています。

「160万円の壁」:配偶者特別控除の壁

「配偶者特別控除」とは、配偶者の年収が扶養控除の対象範囲(123万円)を超えた場合でも、一定の収入までは段階的に控除を受けられる仕組みです。ただし、扶養する側の年収1,195万円(年間所得1,000万円)を超える場合は、配偶者特別控除を受けられません。

160万円の壁は配偶者特別控除を満額(38万円)受けられるかどうかの境目です。2025年分から150万円から160万円に引き上げられました。配偶者の年収が123万円超〜160万円以下で、扶養する側の年収が1,095万円以下(年間所得900万円以下)であれば、配偶者特別控除を全額(最大38万円)受けられます。

配偶者の年収が160万円を超える場合、配偶者特別控除の金額が段階的に減少します。年収が上がるにつれて控除額が徐々に減り、最終的に配偶者の年収が201万6千円以上になると、配偶者特別控除は完全にゼロになります。

「壁」を超えて働くメリット

年収の壁を超えると一時的に手取りが減少しますが、長期的な視点で見ると多くのメリットがあります。

まず、社会保険に加入することで保障が手厚くなります。具体的には、将来の年金受給額が増加し、傷病手当金、出産手当金などを受給できるようになります。

社会保険以外の面でも、労働時間の制限を気にせずに働くことで、キャリアアップやスキル向上の機会が広がります。結果として、個人の収入増加だけでなく、世帯収入全体の底上げにもつながるでしょう。

従業員タイプ別・年収の壁シミュレーション

ここまで解説してきたとおり、年収の壁は税金(所得税・住民税)と社会保険(健康保険・厚生年金)という異なる制度が複雑に絡み合うため、働き方や本人の年齢、家族の年収によって適用される制度が変動します。

さまざまな家族構成・働き方の従業員シミュレーションを以下の資料で紹介していますので、よろしければぜひご活用ください。

お役立ち資料

年収の壁 従業員タイプ別シミュレーション集

結局、いくらに抑えればいいの?に完全対応!

本資料では、制度をわかりやすく整理したうえで、家族構成や働き方など従業員のタイプ別シミュレーション、従業員への周知方法を紹介しています。

従業員への「年収の壁」説明不足が招く3つリスク

従業員に対し、年収の壁における適切な説明がなされないと、従業員の会社に対する不信感が募り、最悪な場合は離職につながることもあります。ここでは、説明不足がもたらす3つのリスクについて解説します。

(1)働き控えによる人材活用の機会損失

従業員が制度を十分に理解できないと、手取り額の減少を恐れて、労働時間を抑制してしまう可能性があります。実際には、壁を超えて働くことで将来の年金増加や手厚い保障を受けられるなど長期的なメリットもあるため、自分にあった働き方を選択してもらうことが重要です。

(2)手続きの手戻りと問い合わせ・クレームの増加

企業の説明が不十分だと、従業員が制度を誤解したまま手続きを進めたり、予期せぬ社会保険料の徴収に直面したりします。これにより、手続きの修正対応や従業員からの問い合わせ・クレームが増加し、人事・労務担当者の業務負担が大幅に増大します。

(3)従業員の不信感と離職リスク

制度について適切な説明がなされないと、従業員は会社に対して不信感を抱き、「会社がサポートしてくれない」と感じるようになります。この不満が蓄積されると、最悪の場合は離職につながり、企業は貴重な人材を失うことになります

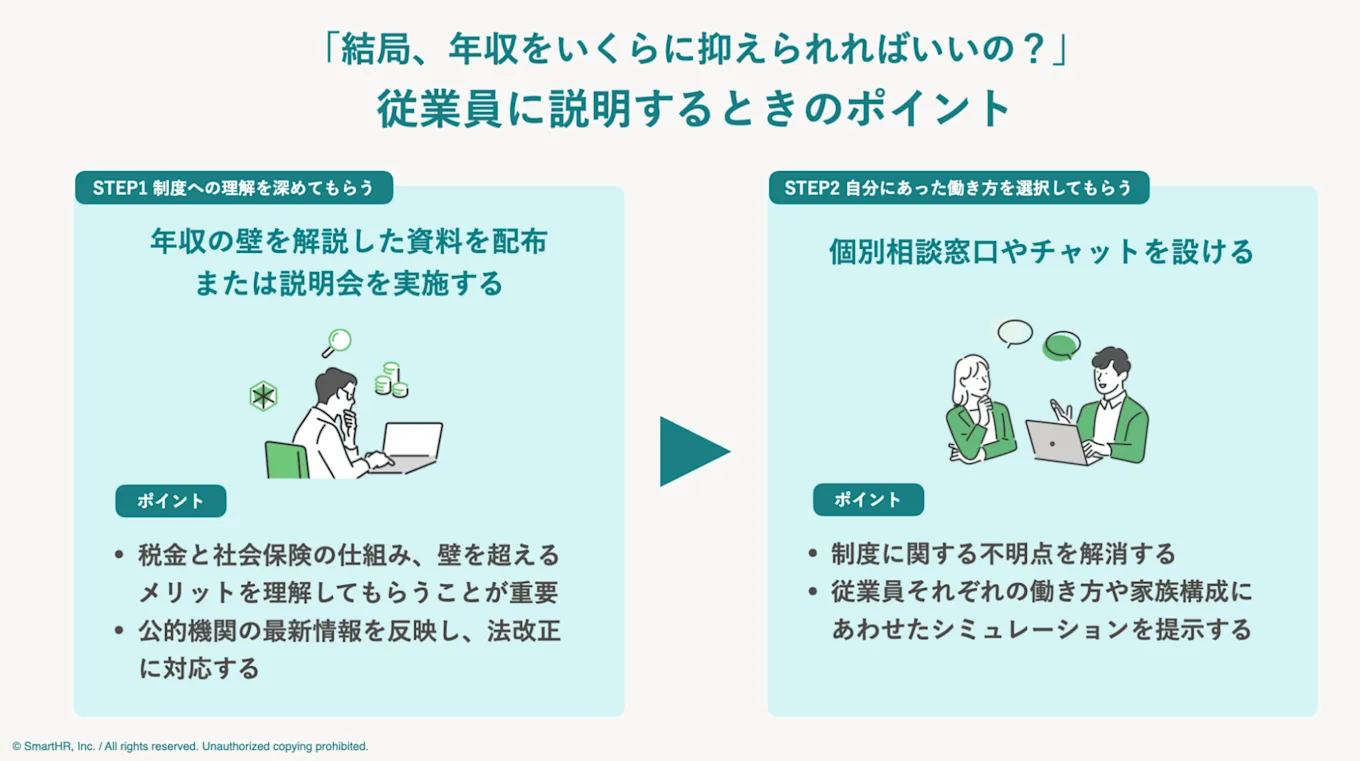

【企業担当者向け】従業員への効果的な説明方法と注意点

具体的な説明のポイント

従業員が年収の壁に対する理解を深め、自分にあった働き方を選択できるために必要なアプローチを紹介します。

まず、税金や社会保険制度の基本的な仕組み、壁を超えて働くメリットを説明する資料の配布や説明会を実施します。その際は、厚生労働省など公的機関の最新情報を反映することが大切です。

さらに、説明会や資料だけでは理解しきれない従業員に対して、相談窓口やチャットを設置してフォローアップしましょう。制度への不明点を解消し、一人ひとりに応じたシミュレーションを提示することで、従業員が最適な働き方を選択できる環境を整備します。

よくある質問と回答例

質問(1)「扶養から外れたら、税金・年金・健康保険はどうなるの?」

回答例:「扶養から外れると、税金と社会保険の両面で変化があります。まず税金面では、所得税の支払いが発生した場合、給与から天引きになります。住民税は、勤務先で給与天引き(特別徴収)が会社に義務付けられているため、原則として特別徴収となります。社会保険では、ご自身で健康保険と厚生年金保険に加入し、保険料を支払うことになります。勤務先で社会保険の加入要件に該当しない場合は、国民健康保険と国民年金に加入となります」

質問(2)「結局、年収をいくらに抑えればいいの?」

回答例:「ご自身の働き方や家族構成、将来の目標によって最適な年収は異なります。まず、2025年から所得税の壁が引き上げられたので、年収160万円までは所得税が非課税となります。また、住民税は自治体によりますが、おおむね100万円(110万円)を超えると課税対象になります。

次に、社会保険に加入するかどうかを考えてみてください。将来の年金を増やしたい、手厚い保障を受けたいという場合は、手取りが減ってもメリットがあります。扶養内で働きたい場合は、年収を106万円未満に抑える必要があります(特定適用事業所の場合)。それぞれの制度のメリット・デメリットをふまえ、ご自身にあった働き方を選択できるとよいでしょう」

まとめ:従業員の働き方をサポートする企業のために

「年収の壁」は複雑ですが、正しい理解と説明により、従業員の安心と企業の健全な経営につながります。

今後も法改正の動向に注目し、常に最新情報をキャッチアップすることが重要です。本稿で紹介したとおり、将来的に106万円の社会保険の壁の撤廃や企業規模要件の撤廃が検討されているため、今後の動向にも注目が必要です。

お役立ち資料

3分でわかる!ペーパーレス年末調整

書類配布、従業員からの質問対応、締め切り内での回収…と、年末調整シーズンの業務は特に膨大で、つい残業が多くなってしまいませんか? 「次回の年末調整はもっと楽に効率よく行いたい!」というご担当者さまには、ペーパーレス年末調整をおすすめします。 3分で概要がわかる資料をご用意いたしましたので、ぜひご覧ください。

【こんなことがわかります】

- ペーパーレス年末調整とは?

- ペーパーレス年末調整の3ステップ

- お客様の声