源泉徴収票の書き方と見方を税理士が解説。年末調整や確定申告の参考に。

- 更新日

- 公開日

目次

こんにちは。税理士の本間会津子です。

今回は源泉徴収票とは何か、どのように作成するのかを詳しく解説します。 年末調整や確定申告の準備をされている方は参考にしてください。

源泉徴収票とは、年末調整の際に会社が作成する書類のひとつ

源泉徴収票とは、1/1~12/31までの1年間で、会社が従業員に支払った給与・賞与額や、源泉徴収税額を記載した書類です。 源泉徴収票には給与情報だけでなく、社会保険料、扶養家族の有無、生命保険料や損害保険料、住宅ローン控除など、源泉徴収税額を計算するのに必要な情報が記載されています。

源泉徴収票は、年末調整で給与にかかる源泉徴収税額を計算するために会社が作成し、12月もしくは翌年1月に従業員に渡します。

また、年の中途で退職者がいる場合、年末調整をしていない源泉徴収票を作成して退職者に渡します。

年末調整で源泉徴収票を作成するため従業員に提出してもらう書類

年末調整の際、源泉徴収票の作成のために複数の書類が必要になります。従業員に記入してもらうもの、従業員に提出してもらうもの、それぞれ確認していきましょう。

従業員に記入してもらう申告書

次の3つの書類を従業員に渡して、記入後回収が必要です。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

「扶養控除等申告書」の提出がない場合、高い税率(乙欄)で源泉徴収を行う必要があります。

また、上記の申告書と併せて次の書類を提出してもらいます。

従業員に提出してもらう各種書類

- 生命保険料控除証明書

- 損害保険料控除証明書

- 国民年金料の控除証明書または領収書…その年中に自分や家族の健康保険料、国民年金などを払っている従業員のみ提出

- 小規模企業共済等掛金払込控除証明書… iDeCoに加入している従業員のみ提出

- 住宅取得資金に係る借入金の年末残高証明書(金融機関が発行したもの)及び給与所得者の(特定増改築等)住宅借入金等特別控除申告書…2年目以降の住宅ローンがある従業員のみ提出

- 前職の源泉徴収票…1月1日~12月31日の1年間で転職をした場合、前職の源泉徴収票を提出

- マイナンバーのコピー及び本人確認書類…1月1日~12月31日を1年間としたとき、その年度に入社した従業員のみ提出

回収する書類の種類が多いため、人事・労務の担当者は早めの準備を心掛けましょう。

効率的なアナウンスや回収を実現するためには、日ごろからの業務管理が重要になります。適切な管理工数を確保するためにも、このタイミングで人事・労務領域で効率化するべき業務を整理してみてはいかがでしょうか。

効率するべき業務の洗い出しのヒントは、以下の資料を参考にしてください。

人事・労務領域 効率化すべき業務チェックリスト

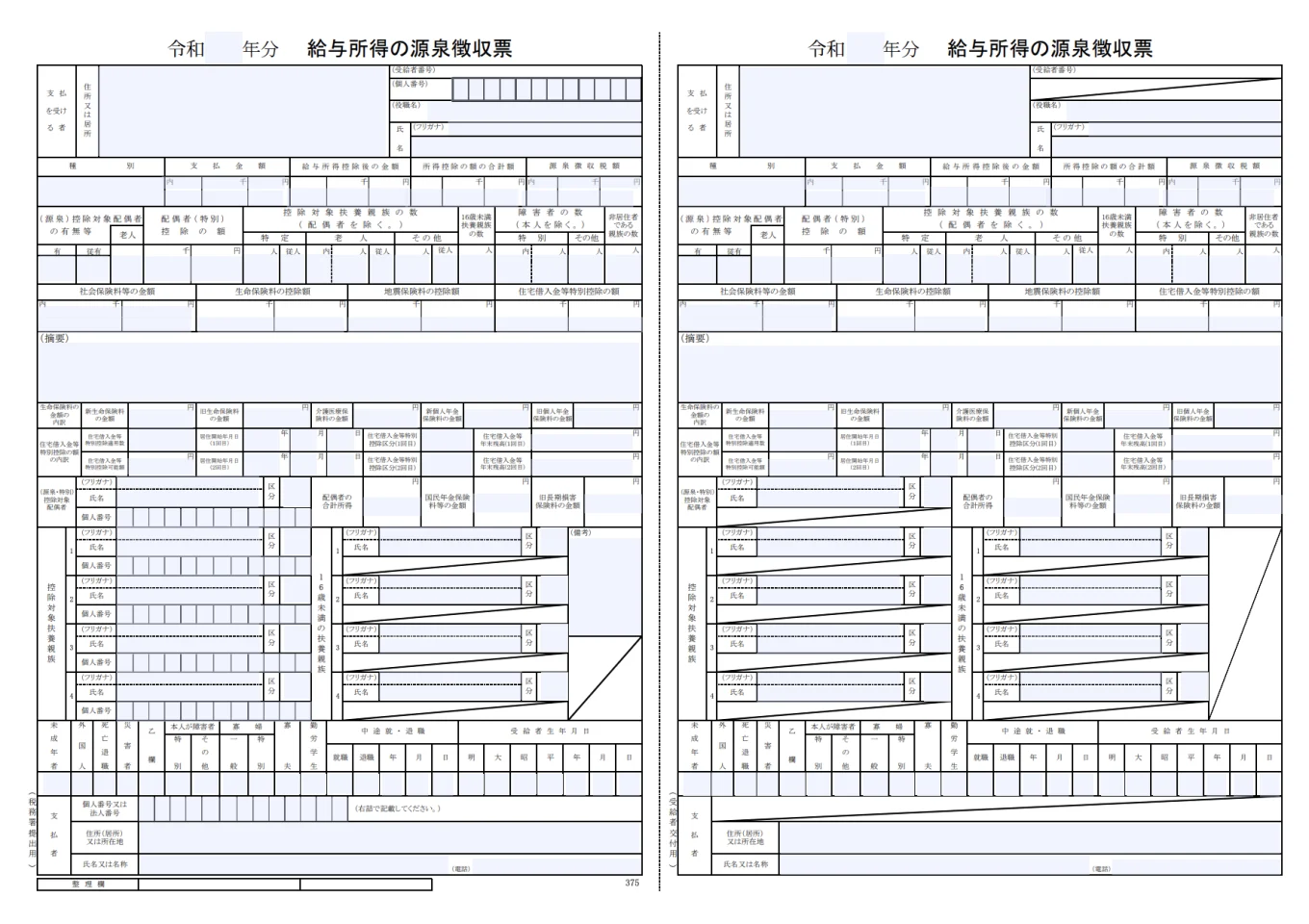

源泉徴収票の種類/3枚複写式・4枚複写式

源泉徴収票には、3枚複写式と4枚複写式の2種類があります。

4枚複写式は、従業員本人分1枚・税務署提出用1枚・市区町村提出用2枚の構成となっています。一方、源泉徴収票を税務署に提出する必要がない従業員については、3枚複写式の源泉徴収票を利用します。

税務署に源泉徴収票の提出が必要な従業員は次の3パターンです。

- 給与等の支払金額が500万円を超える人(役員は150万円)

- 退職した人で給与等の支払金額が250万円を超える人

- 給与等の支払金額が2,000万円を超えるため年末調整をしていない人

源泉徴収票はいつ使う?転職や確定申告などの主な使用シーン5つ

源泉徴収票はいつ誰がどのような用途で使うのでしょうか?源泉徴収票の使用シーンを5つご紹介します。

(1)転職、再就職のとき

1月1日~12月31日を1年間と起算し、その年度の途中で転職をした際に源泉徴収票が必要になります。これは、前職の源泉徴収票の内容と転職先での源泉徴収の内容を合算して、転職先で年末調整を行うためです。必ず転職先に、前の会社の源泉徴収票を提出しましょう。

もし年をまたいで転職をした場合は、転職先での年末調整に間に合わないため、翌年3月までに会社員の人でも確定申告をする必要があります。

(2)確定申告

確定申告で税金を計算するため源泉徴収票を使用します。

一般の会社員は会社に年末調整をしてもらいますが、次のケースに当てはまる場合は確定申告が必要になるため確認しておきましょう。確定申告は、翌年2/1~3/15までの間に最寄りの税務署や市町村の税務課で行います。

<確定申告が必要なケース>

- 年度の途中で退職し、その年中に再就職しなかった場合

- 給与等の金額が2,000万円を超える場合

- 2ヶ所から給与をもらっている場合

- 給与の他副業などの収入が20万円以上ある場合

- 医療費控除など、年末調整で受けられない所得控除を受ける場合

(3)家のローンを組むとき

住宅ローンを申し込むとき、収入の確認書類として金融機関に源泉徴収票を提出します。

(4)保育園の入園時

保育園の保育料は両親の所得により決まります。そのため、入園時に自治体へ源泉徴収票の提出が必要になります。

(5)その他(扶養親族になるとき等)

扶養親族になれるかなどを判定する際、家族の所得状況を源泉徴収票で確認することができます。

このように、源泉徴収票は年末調整以外にもさまざまな利用用途があることを覚えておきましょう。

源泉徴収票を再発行したい!源泉徴収票をなくしたときの対応方法

従業員から源泉徴収票を失くしたと連絡を受けた場合、どのような手続きで再発行をすれば良いのでしょうか。源泉徴収票を紛失したときの対応方法をご紹介します。

源泉徴収票の再発行は会社の経理担当に依頼する

源泉徴収票を再発行したい場合は、会社の経理・人事労務担当などに申し出をします。源泉徴収票の再発行には即日~2週間ほどの期間を要します。基本的に無料で発行することができ、何回でも再発行が可能です。

ただし、会社によっては郵送料や発行手数料を徴収するケースもあるため、各自問い合わせて確認するようにしてください。

源泉徴収票の再発行を会社に拒否された場合

源泉徴収票の発行は、所得税法第226条により会社の義務となっています。しかし、会社が倒産して連絡がとれなかったり、円満退社ができず会社が源泉徴収票の発行を拒むなど、何かしらの事情で源泉徴収票の再発行ができないケースも少なくありません。

会社が源泉徴収票を再発行してくれないときは、「源泉徴収票不交付の届出書」を準備して最寄りの税務署に提出をすれば再発行が可能です。

源泉徴収票の作成方法

源泉徴収票は、国税庁のホームページから用紙をダウンロードし作成する方法や、国税庁のe-tax利用、給与計算ソフトの利用などさまざまな方法があります。源泉徴収票の作成方法を順番に見ていきましょう。

国税庁のホームページからPDFをダウンロードする

出典:国税庁「給与所得の源泉徴収表」

国税庁ホームページの源泉徴収票作成ページ【入力用】より必要事項を入力して作成します。

国税庁のe-taxを利用する

国税庁の電子申告・納税システムe-taxを利用する方法です。国税庁のホームページより源泉徴収票の作成ソフトをダウンロードすることができます。

また、e-taxを使う場合、事前に電子証明書の取得が必要になります。電子証明書とはインターネットでデータをやりとりする際に、データ作成者の本人確認の役割を果たすものです。

給与計算ソフトを使用する

多くの給与計算ソフトや、人事労務向けのクラウド型サービスには、源泉徴収票の作成機能が搭載されています。必要事項を入力するだけでミスなく源泉徴収票を作成することができる点がメリットでしょう。

税理士へ依頼、税務代行のサービスに外注する

人数が少ない会社や、源泉徴収票を作成する年末が忙しい企業は、税理士や税務代行サービスに外注する方法を検討してみてはいかがでしょうか。源泉徴収票の作成は、記入事項が多く、各種計算が複雑なため、専門家に頼る会社も少なくありません。

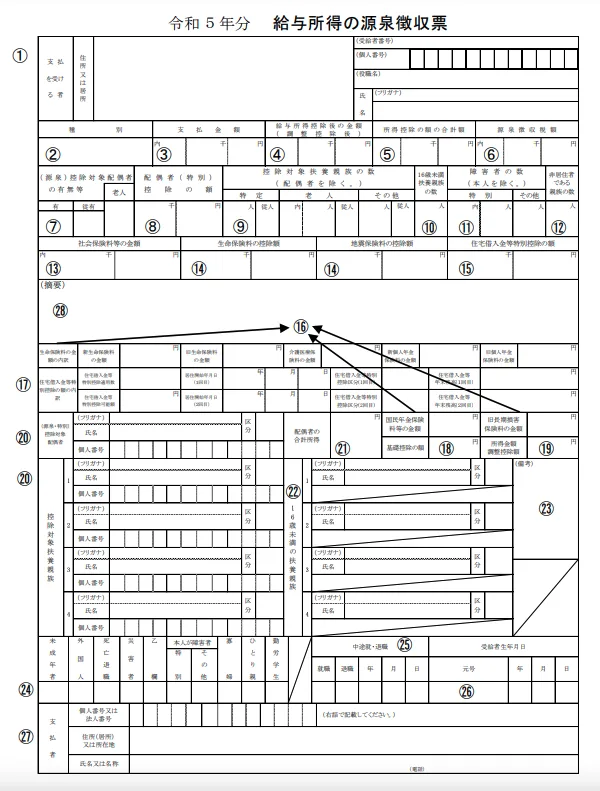

源泉徴収票の各項目の書き方をやさしく解説

源泉徴収票の各項目の書き方を解説していきます。源泉徴収票は、会社で作成する「源泉徴収簿」及び従業員に記入してもらった「扶養控除等申告書」「配偶者控除等申告書」「保険料控除等申告書」に基づいて作成します。

なお、給与所得や所得控除の詳しい内容は「源泉徴収票に記載する源泉徴収税額の計算方法を解説」の章で後述します。

出典:国税庁「給与所得の源泉徴収票(給与支払報告書)」

(1)支払を受ける者

給与の支払を受けた従業員本人の情報を記載します。

住所又は居所

1月1日時点(中途退職者は退職時)の住所を記載します。

受給者番号

会社内部の管理番号を記載します。空欄でも構いません。

個人番号

従業員のマイナンバーを記載します。

役職名・氏名

会社の役員である場合にはその役職名、役員でなくてもその職務の名称(経理課長など)があれば記載します。氏名は必ずフリガナを記載します。

(2)給与・源泉徴収税額

種別

給与、賞与など給与等の種別を記載します。

支払金額

1年間に支払いが確定した給与等の総額を記載します。ここが「年収」になります。

給与所得控除後の金額

給与等の支払金額から給与所得控除額を控除した金額を記載します。ここが「給与所得」になります。

所得控除の額の合計額

給与所得から控除した所得控除の額の合計額を記載します。

年末調整で適用できる所得控除は次の通りです。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

源泉徴収税額

・年末調整をした給与等の場合

年末調整をした後の源泉所得税及び復興特別所得税の合計額を記載します。

・年末調整をしていない給与等の場合

給与等から源泉徴収した源泉所得税及び復興特別所得税の合計額を記載します。

(3)配偶者・扶養親族等

(源泉)控除対象配偶者の有無等

・年末調整を受けている場合

控除対象配偶者がいるときには、「有」欄に〇をつけます。

控除対象配偶者が老人控除対象配偶者である場合には、「老人」欄に〇をつけます。

・年末調整を受けていない場合

源泉控除対象配偶者がいるときに「有」欄に〇をつけます。

源泉控除対象配偶者が老人控除対象配偶者である場合には、「老人」欄に〇をつけます。

・控除対象配偶者とは

控除対象配偶者とは、従業員本人と生計を一(生活のおサイフが一緒)にする配偶者のうち、主に次の要件を満たす者です。

- 従業員本人の所得金額が1,000万円以下

- 配偶者の所得金額が48万円以下

・源泉控除対象配偶者とは

源泉控除対象配偶者とは、従業員本人と生計を一にする配偶者のうち、主に次の要件を満たす者です。

- 従業員本人の所得金額が900万円以下

- 配偶者の所得金額が95万円以下

配偶者(特別)控除の額

「配偶者控除等申告書」に基づいて控除した配偶者控除の額または配偶者特別控除の額を記載します。

控除対象扶養親族の数(配偶者を除く)

「特定扶養親族」「老人扶養親族」「その他の扶養親族」の人数を記載します。

16歳未満扶養親族の数

扶養親族のうち、16歳未満の人数を記載します。

障害者の数(本人を除く)

配偶者または扶養親族に「特別障害者」「一般の障害者」がいる場合、人数を記載します。

障害者のうち同居している人がいれば、「内」に人数を記載します。

非居住者である親族の数

配偶者や扶養親族のうちに非居住者(日本に住んでいない人)がいる場合、その人数を記載します。

非居住者について配偶者(特別)控除や扶養控除を受ける場合には、従業員に「親族関係書類」と「送金関係書類」を提出してもらいます。

(4)社会保険料・生命保険料・住宅ローン控除

社会保険料等の金額

給与等から控除した社会保険料の金額及び「保険料控除申告書」に基づいて控除した社会保険料の金額並びに小規模企業共済等掛金控除の額の合計額を記載します。

生命保険料の控除額・地震保険料の控除額

「保険料控除申告書」に基づいて控除した金額をそれぞれ記載します。

住宅借入金等控除の額

「住宅借入金等特別控除申告書」に基づいて計算した住宅借入金等特別控除の額を記載します。

摘要

中途就職者について、前職の情報を記載することが多いです。

(5)生命保険料の金額の内訳、住宅ローン控除の内訳など

生命保険料の金額の内訳

1年間に支払った生命保険料の金額を、「新生命保険料」「旧生命保険料」「介護医療保険料」「新個人年金保険料」「旧個人年金保険料」の別に記載します。

「新」とあるのは平成24年1月1日以後に契約した保険にかかる保険料、「旧」とあるのは平成23年12月31日以前に契約した保険にかかる保険料です。

「一般」「介護」「個人年金」保険料及び「新旧」の別は、従業員から預かる保険料控除証明書に記載されています。

住宅借入金等特別控除の額の内訳

・住宅借入金等特別控除適用数

住宅借入金等特別控除の適用数を記載します。

・住宅借入金等特別控除可能額

住宅借入金等特別控除額が所得税額を超えるため年末調整で控除しきれない控除額がある場合に記載します。控除しきれなかった金額は、翌年の住民税から控除します。

・居住開始年月日

居住開始年月日を和暦で記載します。

・住宅借入金等特別控除区分

次の区分を記載します。

- 一般の住宅借入金等特別控除は「住」

- 認定住宅に係る新築等は「認」

- 特定増改築等は「増」

- 東日本大震災で被災した一定のものについては「震」

- 消費税率8%または10%で購入した場合は「(特)」

・住宅借入金等年末残高

住宅ローンの年末残高を記載します。

配偶者の合計所得

配偶者(特別)控除を受ける配偶者の合計所得金額を記載します。

国民年金保険料等の金額

社会保険料控除の適用を受けた国民年金保険料等の金額を記載します。

旧長期損害保険料の金額

1年間に支払った平成18年12月31日までに締結した長期損害保険契約等にかかる保険料の金額を記載します。

基礎控除の額

基礎控除の金額を記載します。ただし、基礎控除の額が48万円の場合には記載する必要はありません。

所得金額調整控除額

所得金額調整控除額がある場合には、その金額を記載します。

・所得金額調整控除額とは

令和2年から給与所得控除額が一律10万円下がり、かつ年収850万円を超える場合には控除額が一律195万円になるよう改正されました。ただし、年収850万円を超えても介護・子育て世帯は所得金額調整控除により負担増が生じない措置が取られています。

具体的には次の計算になります。

所得金額調整控除額=(年収(上限1,000万円)-850万円)×10%

(6)配偶者及び扶養親族の情報

(源泉・特別)控除対象配偶者

控除対象配偶者または配偶者特別控除の対象となる配偶者(年末調整の適用を受けていない場合は源泉控除対象配偶者)の氏名・マイナンバーを記載します。

控除対象扶養親族

扶養控除の対象となる扶養親族の氏名・マイナンバーを記載します。

16歳未満の扶養親族

16歳未満の扶養親族の氏名を記載します。

区分

非居住者については区分欄に〇をつけます。

(7)未成年者から生年月日までの各欄

源泉徴収票を受け取る従業員本人が、次に該当する場合には〇をつけます。

- 未成年者

- 外国人

- 死亡退職

- 災害者

- 乙欄

- 障害者

- 寡婦

- ひとり親

- 勤労学生

- 中途就・退職

源泉徴収票を受け取る従業員本人が、年の中途で就職した場合には「就職」、退職した場合には「退職」に〇をつけ、その年月日を記載します。

受給者生年月日

源泉徴収票を受け取る従業員本人の生年月日を記載します。

(8)支払者

給与を支払う会社の法人番号、住所、会社名、電話番号を記載します。

源泉徴収票に記載する源泉徴収税額の計算方法を解説

年末調整の際、会社は各従業員の給与等にかかる1年分の源泉徴収税額を計算する必要があります。本章では源泉徴収票に記載する「源泉徴収税額」の計算方法を解説していきます。

計算の流れは、次の通りです。

- 給与収入から給与所得控除額を差し引く。

- 1から所得控除を差し引く。

- 2に所得税率をかけて所得税を計算。

- 3に復興特別所得税率をかけて復興特別所得税を計算。

- 3+4が源泉徴収税額になります。

それでは、1つずつの項目を見ていきましょう。

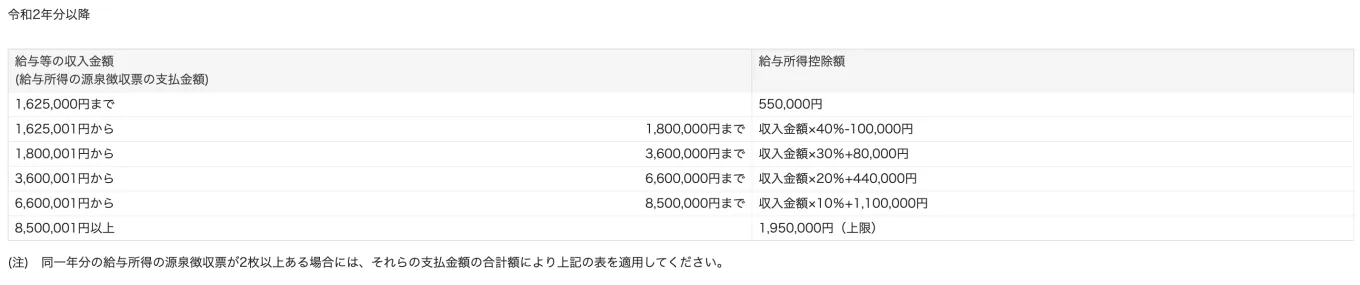

【ステップ1】給与収入から給与所得控除額を差し引いて給与所得を算出する

まず始めに「給与所得」を算出します。

計算式 給与収入ー給与所得控除=給与所得

「給与所得」とは、給与収入から給与所得控除額を差し引いた金額です。言葉が似ていますが、「給与収入」とは1年間に支給した給与・賞与などの合計額を指します。給与所得控除額は給与収入の金額に応じ、国税庁のホームページに記載されている次の表に当てはめて計算しましょう。

出典:国税庁「給与所得控除とは」

【ステップ2】給与所得から所得控除を差し引く

1.で計算した給与所得から所得控除を差し引きます。

計算式 給与所得ー所得控除

所得控除は全部で15種類あり「雑損控除」「医療費控除」「寄付金控除」の3つは年末調整で使うことはありません。また、「雑損控除」「医療費控除」「寄付金控除」を差し引く場合は、従業員が自分で確定申告をする必要があります。

15種類の所得控除は次の通りです。

(1)社会保険料控除

給与から天引きされた健康保険料、厚生年金保険料の他、従業員本人や家族の国民健康保険料、国民健康保険料、介護保険料、後期高齢者医療保険料を支払った場合、支払った全額を控除できます。

(2)小規模企業共済等掛金控除

iDeCoや小規模企業共済掛金を支払った場合、支払った全額を控除するができます。

(3)生命保険料控除

生命保険料、個人年金保険料、介護医療保険料を支払った場合、最大12万円まで控除できます。

(4)地震保険料控除

地震保険料を支払った場合、最大5万円まで控除できます。

(5)寡婦控除

夫と離婚・死別し、ひとり親に該当せず、かつ所得金額500万円以下の人が受けられます。控除額は27万円です。

(6)ひとり親控除

婚姻をせず子どもを育てている所得金額500万円以下の親が受けられます。控除額は35万円です。

(7)勤労学生控除

従業員が勤労学生(所得金額が75万円以下であるなどの要件を満たす学生)である場合に受けられます。控除額は27万円です。

(8)障害者控除

従業員本人、配偶者または扶養親族が障害者である場合に受けられます。控除額は、一般の障害者は27万円、特別障害者(障害者手帳1級2級など)は40万円、同居特別障害者は75万円です。

(9)配偶者控除

所得金額48万円以下の配偶者がいる場合に受けられます。控除額は38万円(老人控除対象配偶者(70歳以上)は48万円)です。

ただし、従業員本人の所得金額が900万円を超えると控除額が段階的に減り、1,000万円を超えると受けられません。

(10)配偶者特別控除

所得金額48万円を超え133万円未満の配偶者がいる場合に受けられます。配偶者の所得金額が95万円までは控除額が一律38万円、95万円を超えると控除額が段階的に減ります。

また、従業員本人の所得金額が900万円を超えると控除額が段階的に減り、1,000万円を超えると受けられません。

(11)扶養控除

生計を一にする16歳以上で所得金額48万円以下の親族がいる場合に受けられます。

控除額は扶養親族の年齢により異なります。

・19歳以上23歳未満(特定扶養親族)は63万円

・70歳以上(老人扶養親族)は48万円(同居していれば58万円)

・上記以外(一般の扶養親族)は38万円

(12)雑損控除

災害・盗難・横領により被害を受けた場合に受けられます。

(13) 医療費控除

年間10万円または所得金額の5%のいずれか多い金額を超える医療費を払った場合、超える部分の金額につき控除を受けられます。

(14)寄付金控除

指定された寄付先に寄付をした場合やふるさと納税を行った場合、2,000円を超える金額につき受けられます。

(15)基礎控除

所得金額が2,400万円以下であれば、無条件で48万円引けます。2,400万円を超えると段階的に控除額が減り、2,500万円を超えると控除額がゼロになります。

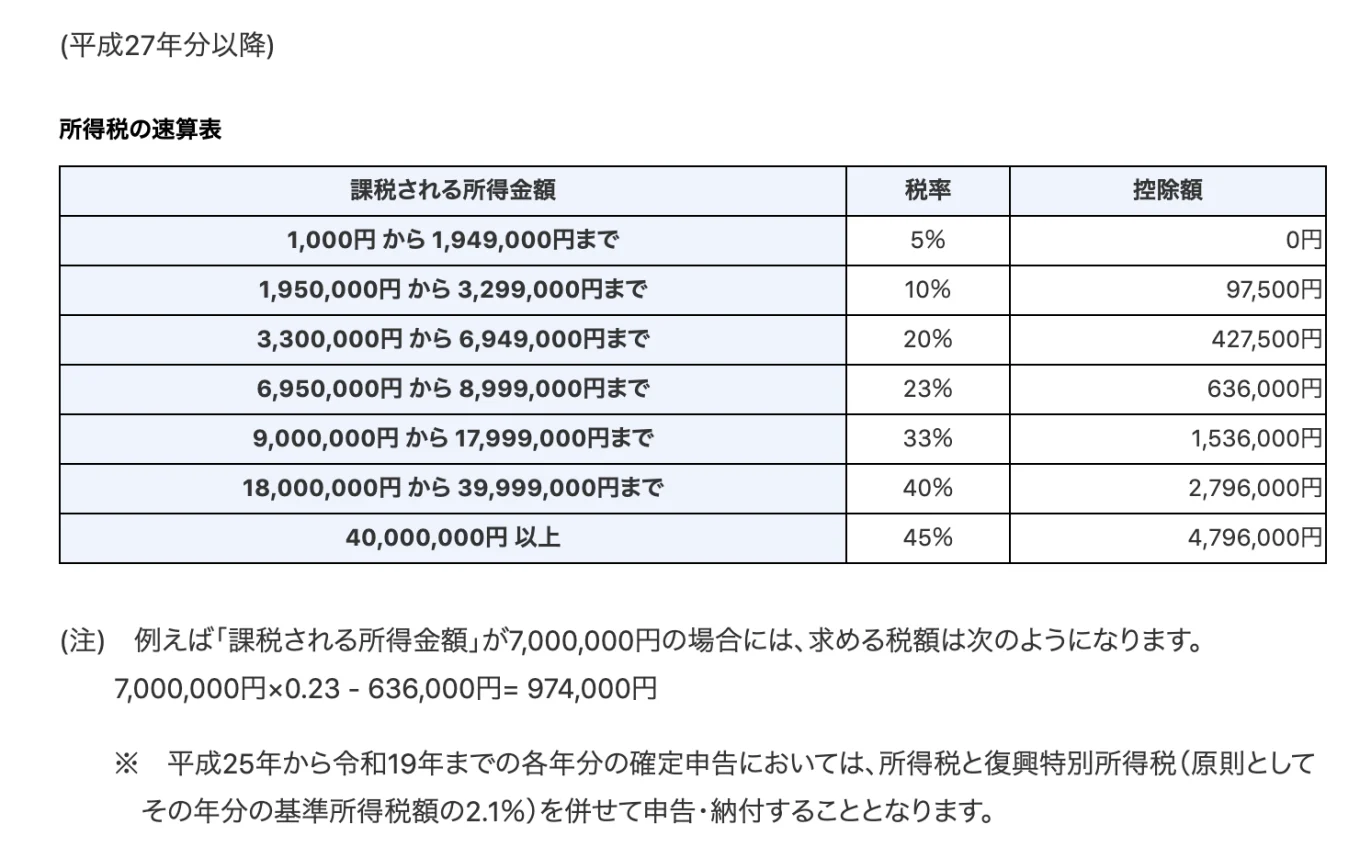

【ステップ3】所得控除を差し引いた給与所得に所得税率をかけて所得税額を算出する

給与所得から所得控除を差し引いた金額に所得税率をかけて所得税額を計算します。

計算式 (給与所得ー所得控除)×所得税率=所得税額

出典:国税庁「所得税の税率」

所得税率は国税庁のホームページで確認しましょう。

【ステップ4】復興特別所得税を計算する

復興特別所得税は、2013年~2037年まで東日本大震災の復興に充てるために課されるものです。所得税額に復興特別所得税率(2.1%)をかけて、復興特別所得税を算出します。

計算式 所得税額×復興特別所得税率2.1%=復興特別所得税

【ステップ5】所得税と復興特別所得税を足す

最後に、所得税と復興特別所得税を足して源泉徴収税額を算出します。

計算式 所得税+復興特別所得税=源泉徴収税額

国税庁「令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

ここまで解説した源泉徴収票の詳しい作成方法は、国税庁ホームページの「令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」のうち、「第2 給与所得の源泉徴収票(給与支払報告書)」に記載されています。

税制改正により、2019年から変更された次の箇所を確認しておきましょう。

- 「基礎控除」欄の創設

- 「所得金額調整控除額」欄の創設

- 「寡婦」の「一般」「特別」欄及び「寡夫」欄の削除

- 「ひとり親」欄の創設

税制改正について、詳しくは次の記事で解説しているので参考にしてみてください。

源泉徴収票の作成は早めの準備を心がけよう

源泉徴収票は、個人が受け取った給与や賞与、所得額などが記載された納税のもととなる重要書類です。源泉徴収票を作成する際は、従業員に記入してもらう書類が複数必要とになります。

令和2年は、寡婦控除の改正やひとり親控除の創設、基礎控除申告書や所得控除調整申告書など改正点が多いです。早めに内容を理解し、従業員へ正しく伝えるとともに従業員からの書類収集を滞りなく行えるように準備しましょう。

年末調整Q&A

Q. 総所得金額とは源泉徴収票のどこ?

「給与所得控除後の金額」に書かれた金額が総所得金額です。確定申告書(控)をお持ちの方 (土地・株式の譲渡所得等がない方)は、「所得金額」の「合計(12)」欄に書かれた金額が総所得金額となります。

お役立ち資料

担当者も従業員もわかりやすくて、使いやすい SmartHRのペーパーレス年末調整

年々複雑化する年末調整に関するマニュアルのアップデートや、従業員からの質疑応答に大幅に時間を取られるなど、大量の書類管理に追われ残業が増えてしまう人事・労務担当の方も多いのではないでしょうか。

わかりやすくて使いやすいと好評のSmartHRのペーパーレス年末調整についてご紹介します。

【こんなことがわかります】

- SmartHRの年末調整はココが違う!

- 年末調整システム導入時の注意点

メールマガジン「週刊SmartHR Mag.」

社会保険労務士や弁護士など、人事・労務の専門家による実務に活かせる生の情報を発信していきます。メールマガジンでしか読めない専門家のこぼれ話なども掲載中です!