【税理士監修】特定親族特別控除とは?要件や申告書の書き方をわかりやすく解説

- 更新日

- 公開日

目次

令和7年度税制改正により、新たに「特定親族特別控除」が創設されました。この控除は、19歳以上23歳未満の方の働き控え解消を目的として、その年代の親族をもつ方の税負担を軽減するものです。本記事では、特定親族特別控除の概要や要件、申告書の書き方についてわかりやすく解説します。

特定親族特別控除とは

特定親族特別控除は、生計を一つにする親族(配偶者を除く)のうち、「通常の扶養控除の対象外」かつ、「所得金額が一定範囲内」の人に適用されます。控除額は所得金額に応じて段階的に設定されています。配偶者に対する「配偶者特別控除」に似た位置づけです。

ポイント

- 対象者:19歳以上23歳未満の扶養親族のうち、扶養控除対象外の人

- 条件:所得金額が一定範囲内であること

- 控除額:所得金額に応じた段階的な控除

主に、19歳以上23歳未満の学生世代の子供をもつ親の税負担を軽減し、いわゆる「123万円の壁(従来の103万円の壁)」による働き控えの問題への対応を目的としています。

特定親族特別控除について動画でも解説していますので、ぜひご覧ください。

特定親族特別控除が創設された背景

従来の特定扶養控除の仕組み

従来の「特定扶養控除」では、扶養親族の年間合計所得金額が48万円以下(給与収入103万円以下)であれば、63万円の控除を受けられました。

しかし、扶養親族の収入が103万円を1円でも超えてしまうと、控除額が段階的に減額されるのではなく、一切の扶養控除が受けられなくなってしまいます。つまり、年収102万円の場合は63万円の控除が受けられるのに、年収104万円になると控除がゼロになるという「崖」のような制度設計になっていました。

働き控えが生む人手不足の問題

この仕組みによって、アルバイトをしている学生が多い19歳から23歳は、親の扶養から外れないよう働く時間を制限するケースが数多く見られました。このような働き控えは、深刻な人手不足の一因となっていたのです。

こうした課題を受けて、2025年税制改正では抜本的に見直しが行なわれました。従来の扶養控除の対象となる親族の収入要件を48万円から58万円(給与収入123万円)に引き上げると同時に、新たに「特定親族特別控除」を創設して、働き控えの緩和を図ることが目的となっています。

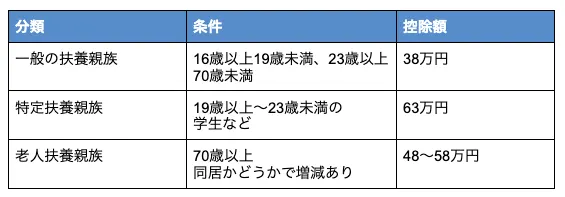

扶養控除(特定扶養親族)との違い

扶養控除とは「控除対象扶養親族」に対して適用される基本的な所得控除制度の総称です。以下のとおり「一般の扶養親族」「特定扶養親族」「老人扶養親族」の3つに分類され、控除額が変動します。

「特定扶養親族」の控除は、19歳以上23歳未満の「扶養親族」(年間所得が58万円以下など、扶養控除の要件を満たす人)が対象です。

一方で、今回新設された「特定親族特別控除」は、19歳以上23歳未満の親族のうち年間所得が58万円を超えることなどにより通常の扶養控除の対象とはならない親族が対象です。

特定親族特別控除の要件と控除額

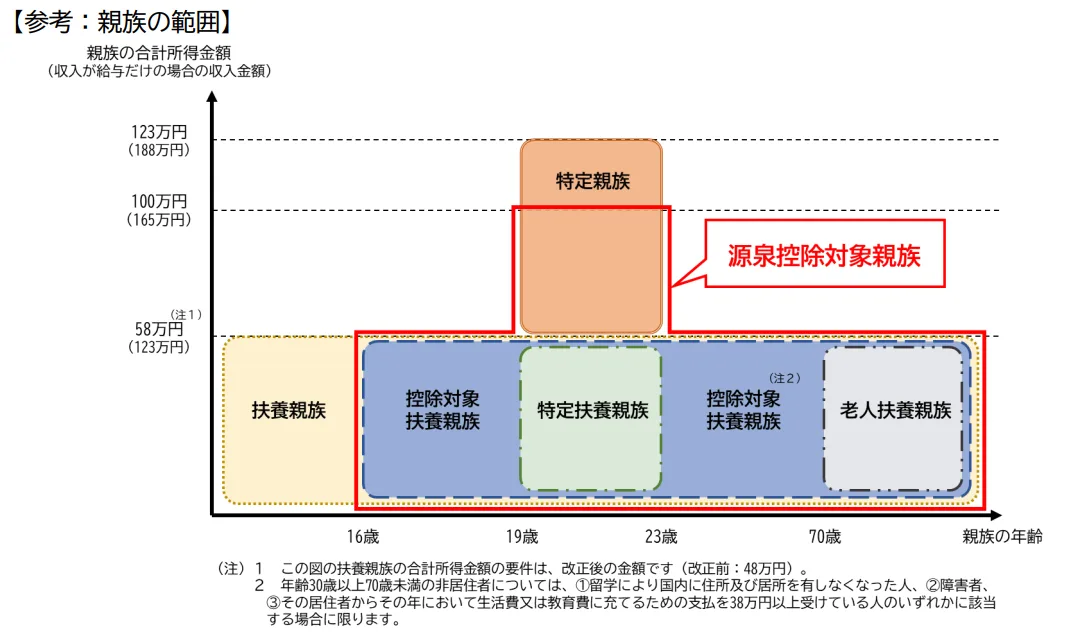

「特定親族」とは、納税者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下(給与収入で123万円超188万円以下)の人です。なお、親族には、児童福祉法の規定により養育を委託された、いわゆる里子も含みます。ただし、配偶者や、専従者として納税者の事業に従事する親族は含まれません。

また、必ずしも同居している必要はなく、勤務や就学、療養などのために住居が別であっても、生活費、学費、療養費などを納税者が負担しているならば、生計を一にしていると判断されます。

年末調整において特定親族特別控除の適用を受ける場合は、給与の支払者(勤務先)に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

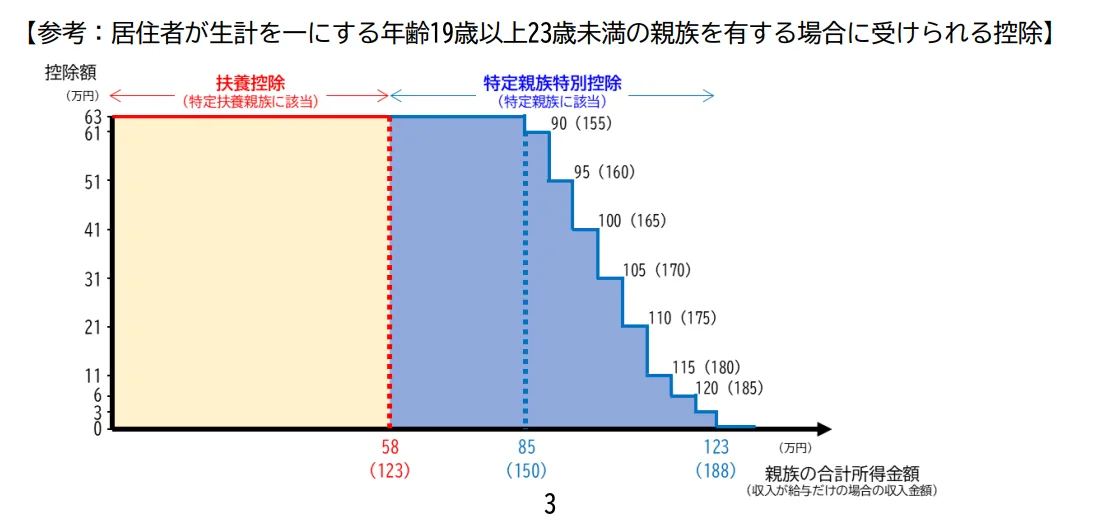

控除額の早見表

特定親族特別控除では、以下のように給与収入の金額によって控除額が変動します。

注意点

給与収入が188万円以下であれば特定親族特別控除の対象となりますが、特定親族本人の所得税・住民税は通常の計算どおり発生します。本人の所得税が非課税になる給与収入金額は、160万円以下、住民税は諸条件がありますが、おおむね100万円以下です。

また、この改正はあくまで所得税に関するものであり社会保険の扶養とは関係ありません。社会保険の扶養は、給与収入が106万円または130万円を超えると勤務先の規模や働き方に応じて、社会保険の扶養から外れる可能性があります。

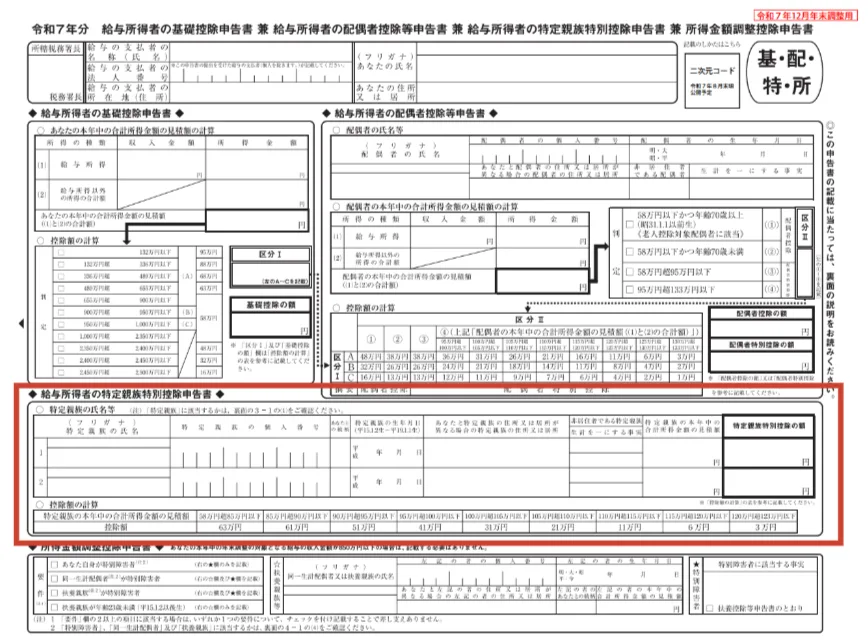

特定親族特別控除の申告書の書き方と記入例

この控除の適用を受ける場合、その年最後に給与の支給をする日の前日までに「給与所得者の特定親族特別控除申告書」を給与の支払者(勤務先)に提出します。

「給与所得者の特定親族特別控除申告書」は、「給与所得者の基礎控除申告書」、「給与所得者の配偶者控除等申告書」および「所得金額調整控除申告書」との兼用様式となっています。

(出典)令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

申告書には以下の内容を記入します。

- 特定親族の氏名、個人番号、続柄、生年月日、住所(住所などが異なる場合のみ)を記入

- 特定親族の合計所得金額の見積額を記入

- 控除額を記入欄下にある早見表にもとづいて計算し、記入

- 非居住者である場合は欄に○を記載し、1年間の送金金額などを記入

海外留学の特定親族(国外居住親族)で特別控除を受けるには

親族が留学で継続して1年以上国外に居住している場合、国外居住親族に該当します。納税者が国外居住親族の扶養控除や特定親族特別控除などの適用を受けるには、給与の支払者(勤務先)に確認書類の提出が必要です。

控除を受けるための必要書類

国外居住親族について扶養控除や特定親族特別控除などの適用を受けるには、以下の3つの書類を年末調整時に提出する必要があります。

- 親族関係書類:家族であることの証明

- 送金関係書類:生計を一にしていることの証明

- 留学ビザ等書類:留学目的であることの証明

1. 親族関係書類

海外に居住する親族が納税者の家族であることを証明する書類です。1つの書類で親族関係が明らかにならない場合は、複数の書類を組み合わせて証明する必要があります。また、外国語で作成された書類は、日本語の翻訳文もあわせて添付が求められます。

- 戸籍の附票の写し(戸籍謄本その他これに類する書類、出生証明書、婚姻証明書)

- その他の国または地方公共団体が発行した書類(独身証明書、運転免許証、納税証明書など)

- 本人の旅券(パスポート)の写し

- 外国政府または外国の地方公共団体が発行した書類(本人の氏名、生年月日および住所の記載があるもの)

2. 送金関係書類

海外に居住している親族の生活費または教育費を、その年に負担したことを証明する書類です。送金関係書類は、原本でなくても写しでの提出が可能で、外国語で作成されている場合は日本語の翻訳文も必要になります。

- 金融機関が発行した外国送金依頼書の控え

- クレジットカードの利用明細(契約は納税者名義、国外居住親族が使用するためのクレジットカード)

- 電子決済手段(法定通貨の価値と連動などするステーブルコイン)の移転による支払いを証明する書類

国外居住親族が複数人いる場合、親族ごとに送金書類を用意する必要があります。また、生活費を現金で手渡しした場合は、送金関係書類が存在しないため、扶養控除等の適用を受けられません。

原則として、その年に送金した関係書類をすべて提出する必要があります。ただし、同じ国外居住親族に対して年に3回以上送金している場合は、提出書類を簡略化できます。一定の事項(送金人の氏名・住所、国外居住親族の氏名、送金日、送金方法、送金額)を記載した明細書と、その年の最初と最後の送金関係書類を提出すれば、すべての送金ごとに書類を提出する手間を省けます。

3. 留学ビザ等書類

外国における留学の在留資格に相当する資格をもって在留し、国外居住親族になったことを証明する書類です。外国語で作成されている場合は日本語の翻訳文も必要になります。

- 外国における査証(ビザ)に類する書類の写し

- 外国における在留カードに相当する書類の写し

国外居住親族に関する注意点

年収要件は日本円換算で判定されるため注意が必要です。特定親族特別控除は19歳以上23歳未満の親族のみが対象で、この範囲を超えた国外居住親族は留学中でも控除対象外となります。3つの書類は年末調整時に間に合うよう準備しましょう。

税制改正時の年末調整業務をスムーズに進めるために

改正内容を理解する

控除関係の改正は、年末調整への影響が大きいです。申告書の様式や計算方法の変更が発生するので、内容をしっかりと理解し、余裕をもって準備を進めましょう。

必要書類や記入方法、提出期限を従業員に周知徹底する

年末調整のスムーズな進行を妨げる最大の要因は、書類の不備です。提出の遅れ、必要書類の不足、記入漏れや記入ミスなどがあると、個別に対応する必要があります。

個々人によって提出書類が異なるのも業務を煩雑にしている要因です。「年末調整のお願い」といった文書に必要事項をまとめ、配布するのも効果的です。

ペーパーレスの年末調整を、タレントマネジメントシステムで実現!

特定親族特別控除は、19歳以上23歳未満の親族をもつ納税者の負担軽減と働き控えの解消を目的とした新しい制度です。従来の扶養控除では「103万円の壁」により一律に控除が失われていましたが、この制度では所得金額に応じて段階的な控除が受けられるようになりました。

年末調整では申告書提出が必要で、海外留学中の特定親族は追加書類の提出も求められます。企業の人事担当者は改正内容を正しく理解し、従業員への周知徹底と書類準備をサポートし、特定親族特別控除の取りこぼしを防ぐようにしましょう。

お役立ち資料

担当者も従業員もわかりやすくて、使いやすい SmartHRのペーパーレス年末調整

年々複雑化する年末調整に関するマニュアルのアップデートや、従業員からの質疑応答に大幅に時間を取られるなど、大量の書類管理に追われ残業が増えてしまう人事・労務担当の方も多いのではないでしょうか。

わかりやすくて使いやすいと好評のSmartHRのペーパーレス年末調整についてご紹介します。

【こんなことがわかります】

- SmartHRの年末調整はココが違う!

- 年末調整システム導入時の注意点

Q1. 特定親族特別控除とは?

2025年度税制改正で新設された控除制度で、19歳以上23歳未満の親族の所得金額に応じて段階的な所得控除が受けられる制度です。

Q2. 特定親族特別控除と、扶養控除の違いは?

扶養控除は「扶養親族」が対象ですが、特定親族特別控除は通常の扶養控除の対象とはならない(年間所得が58万円を超えるなど)もののうち、生計を一にする19歳以上23歳未満の親族が対象となります。

Q3. 特定親族特別控除の要件は?

納税者と生計を一にする19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下(給与収入123万円超188万円以下)が対象です。里子も含まれますが、配偶者や事業専従者は除かれます。同居の必要はなく、生活費や学費などを納税者が負担していれば生計を一にしていると判断されます。