【iDeCoと新NISAの年末調整ガイド】控除の仕組みと必要書類をわかりやすく解説

- 公開日

目次

年末調整の時期が近づくと「iDeCoの控除は?」「NISAの手続きは?」と従業員の方から質問を受ける機会も増えるかもしれません。

本記事ではiDeCoと新NISAの年末調整での取り扱いや控除の違いを詳しく解説します。人事労務担当者が従業員からの質問に正確に答えるための実務ポイントをまとめました。

iDeCo(個人型確定拠出年金)と新NISA(旧つみたてNISA・一般NISA)とは

まずは「そもそもiDeCoと新NISA(旧つみたてNISA・一般NISA)とは何か?」を整理しましょう。

どちらも個人が将来の資産形成をするために国が用意している税制優遇制度です。しかし、仕組みや控除の仕方に大きな違いがあります。

iDeCo:自分で掛金を積み立て、老後資金を準備する制度です。掛金は全額が所得控除の対象になるので、毎年の税負担を抑えつつ将来に備えられます。

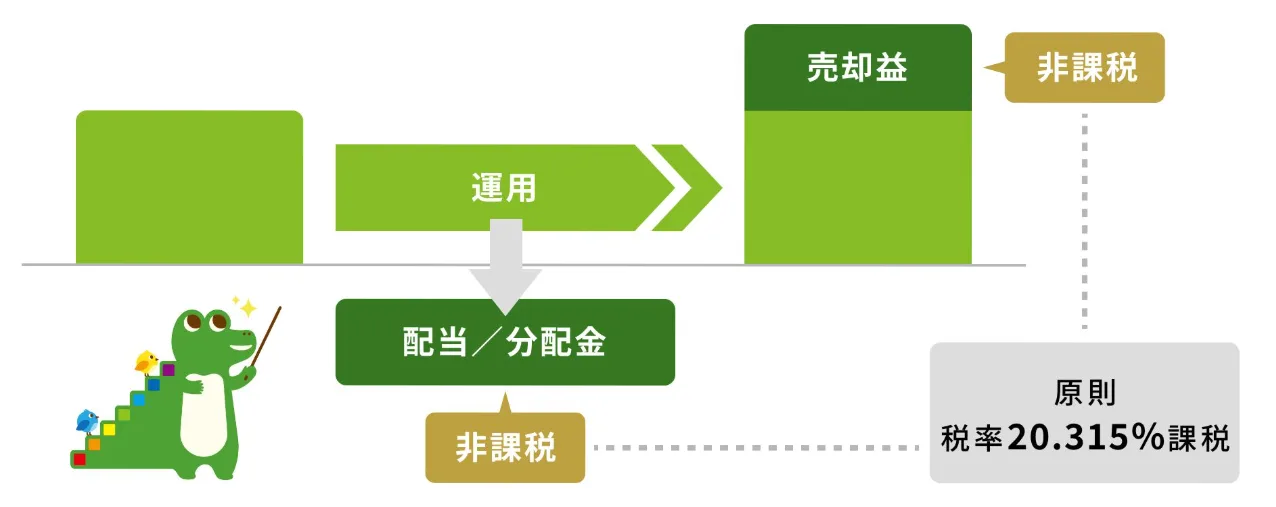

新NISA(旧つみたてNISA・一般NISA):2024年1月から開始された新しい制度で、従来のつみたてNISAと一般NISAを統合・拡充したものです。

投資から得られる運用益や配当金に税金のかからない「非課税投資枠」が魅力です。年末調整で控除対象になる制度ではありません。

新NISAは「つみたて投資枠」と「成長投資枠」の2つの投資枠を併用できる制度。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資可能で、合計で年間360万円の非課税投資が行えます。

iDeCoの年末調整

iDeCoは年末調整の際に手続きをすれば、所得税や住民税の控除が受けられます。ここでは従業員に向けて「どのように控除されるのか」「必要書類は何か」を順に確認していきましょう。

iDeCoの掛金は全額「小規模企業共済等掛金控除」の対象

iDeCoの掛金は、所得税法上「小規模企業共済等掛金控除」として全額が所得控除の対象になります。

たとえば、年間24万円を掛けた場合、その全額が課税所得から差し引かれます。これにより所得税と住民税が軽減される仕組みです。

iDeCoの具体的な年末調整の方法

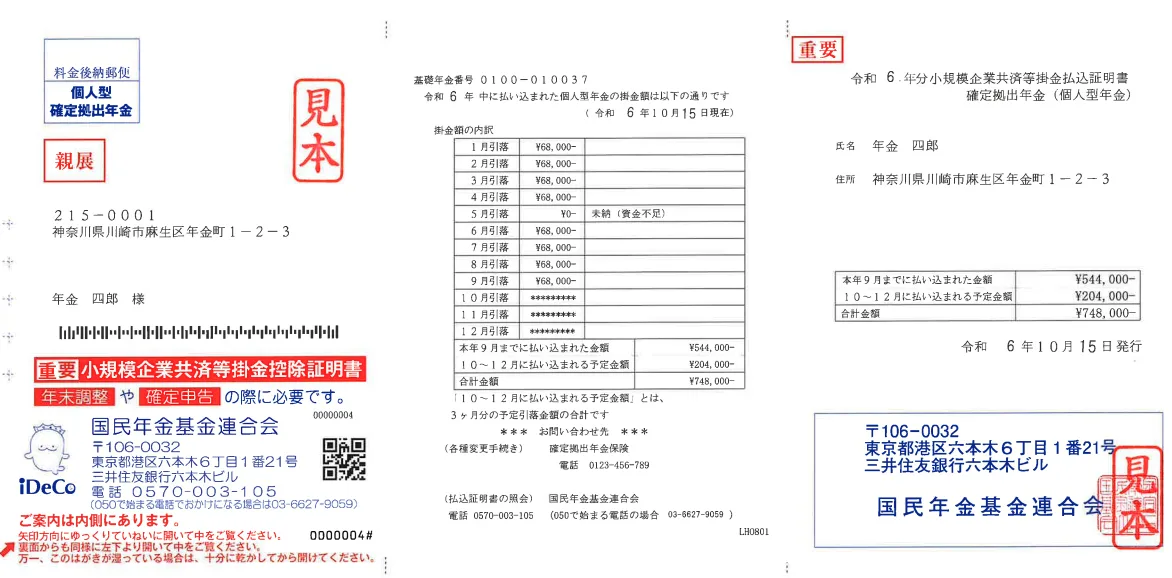

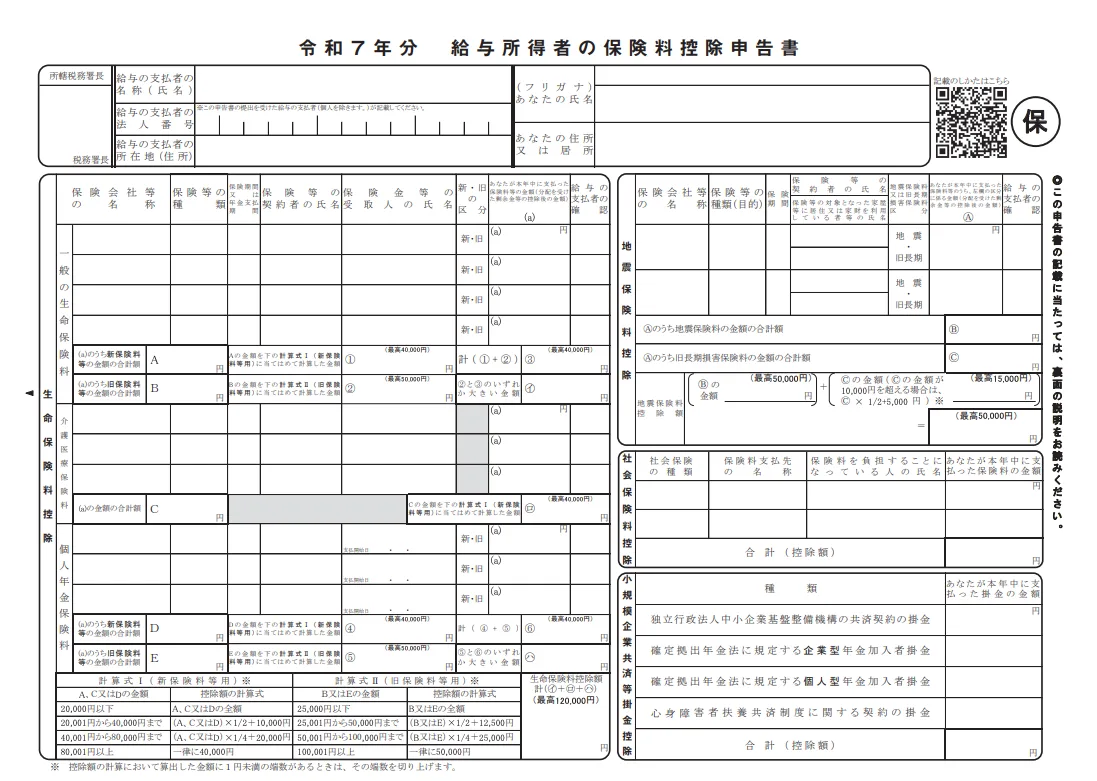

控除を受けるには「小規模企業共済等掛金払込証明書」を勤務先に提出する必要があります。

証明書は毎年10月ごろに金融機関から送付され、紛失した場合は再発行が可能です。控除を受けるためには、この証明書と「給与所得者の保険料控除申告書」への記入が必要です。

企業型DC(確定拠出年金)との違い

企業型DC(確定拠出年金)とは、企業が掛金を拠出し、従業員が自ら運用することで、将来の年金資産を形成する制度です。企業型DCも「小規模企業共済等掛金控除」の対象ですが、従業員の手続きは基本的に不要です。ただし、個人拠出(マッチング拠出)分については年末調整での申告が必要になります。

新NISA(旧つみたてNISA・一般NISA)と年末調整:なぜ対象外なのか

2024年1月から、従来の「つみたてNISA」と「一般NISA」が統合・拡充され、「新NISA」として生まれ変わりました。新NISAは投資で得た運用益や配当金が非課税になる制度です。

新NISAは投資時に所得から掛金を差し引く制度ではないため、年末調整や確定申告で控除対象にはなりません。証明書の提出も申告書への記入も一切不要です。

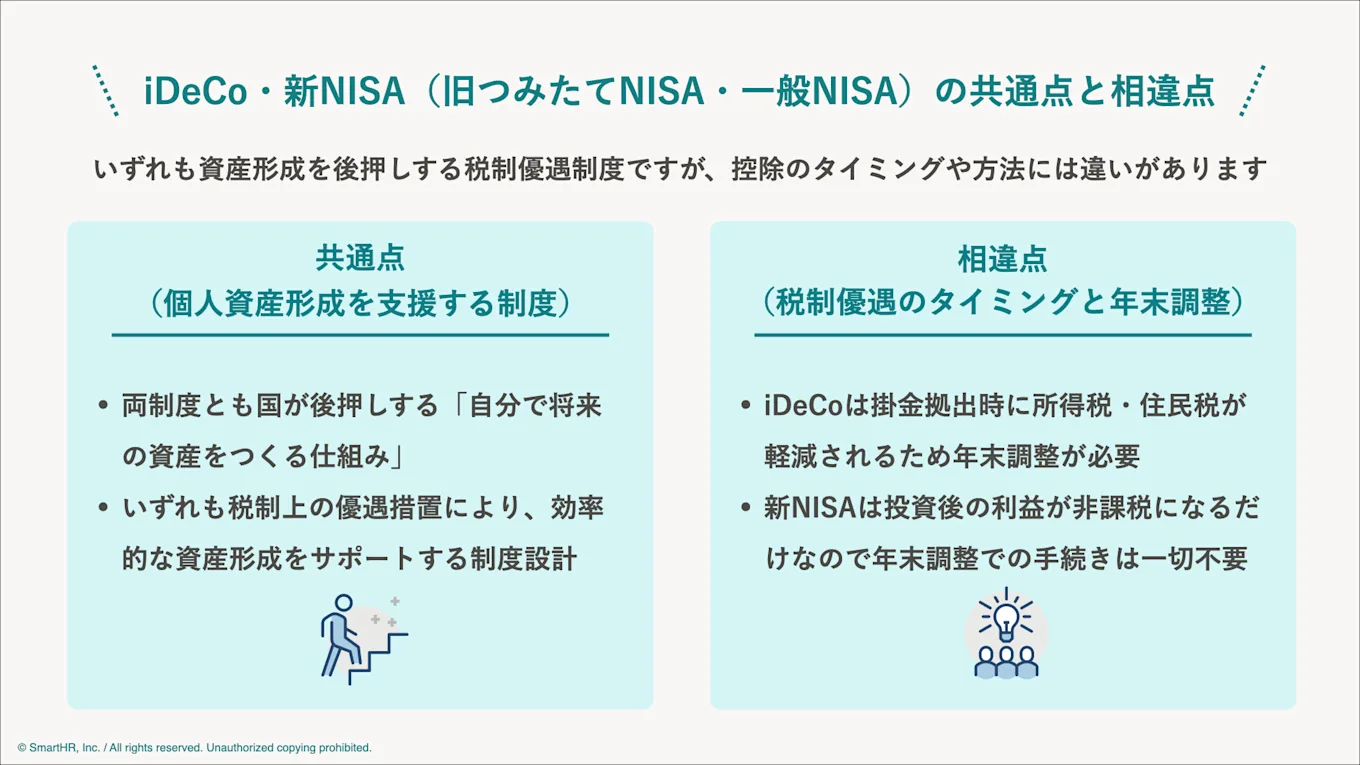

iDeCo・新NISA(旧つみたてNISA・一般NISA)の共通点と相違点

iDeCoと新NISA、どちらも資産形成を後押しする税制優遇制度です。一方で、控除のタイミングや方法には大きな違いがあります。

ここで両者のポイントを整理しておくと、年末調整の説明や従業員への案内がスムーズになります。

共通点(個人資産形成を支援する制度)

両制度とも国が後押しする「自分で将来の資産をつくる仕組み」です。公的年金だけでは不足する老後資金を、自助努力による資産形成する考え方が共通しています。

少額から始められる積立投資が可能で、長期的な資産形成に適している点も共通しています。いずれも税制上の優遇措置により、効率的な資産形成をサポートする制度設計です。

相違点(税制優遇のタイミングと年末調整への影響)

最大の違いは「税制優遇のタイミング」です。

- iDeCo:拠出時に所得控除

- 新NISA:運用益・配当金の非課税

新NISAは投資元本に対する所得控除はなく、投資で得た運用益や配当金が非課税になる仕組みです。したがって、投資時に掛金を所得から控除するiDeCoとは税制優遇の仕組みが根本的に異なります。

新NISAは「投資した後の利益に税金をかけない制度」であり、「投資するときの税金を安くする制度」ではありません。iDeCoは掛金拠出時に所得税・住民税が軽減されるため年末調整が必要です。一方、新NISAは投資後の利益が非課税になるだけなので年末調整での手続きは一切不要です。

iDeCo加入者が年末調整で注意すべきポイント

iDeCoを利用している従業員が多い場合、年末調整で漏れが起こりやすいポイントを知っておくとトラブルを防げます。

控除漏れの防止策、転職や掛金変更の注意点を押さえておくと安心です。

転職や制度変更によるiDeCoの利用金融機関を変更した場合

転職や金融機関変更により年度途中で証明書発行元が変わった場合、旧金融機関分と新金融機関分の証明書が別々に届くケースがあります。その際は両方の証明書を合算して控除申請しましょう。

人事労務担当者は「払込証明書」が複数届いていないかを確認し、従業員には「転職によって移管した場合や金融機関変更した場合は、金融機関ごとの払込証明書を提出する必要がある」と案内します。これにより控除漏れを防げます。

年の途中でiDeCoの掛金を変更・停止した場合

掛金の変更や一時停止した場合でも、実際に拠出した金額については全額が控除対象となります。

掛金を変更した場合でも、証明書には実際の拠出額が正確に記載されます。従業員には証明書記載額をそのまま申告書に記入するよう指導し、人事担当者は証明書と申告書の記入金額が一致していることを確認してください。

人事労務担当者向け:iDeCo・新NISAに関する問い合わせ対応のポイント

従業員からの問い合わせに適切に対応するため、基本的な回答パターンを整理しておきましょう。ここでは現場でよくある質問と回答例を整理します。

(1)iDeCoと新NISAの違いを明確に説明する

従業員から制度の違いを聞かれた際は、年末調整への影響を中心に説明すると理解しやすくなります。「iDeCoは所得控除の対象となるため年末調整での還付金に影響する」「新NISAは投資利益が非課税で年末調整には関係ない」という点を明確に伝えましょう。

(2)「小規模企業共済等掛金払込証明書」に関する質問への対応

証明書の再発行手続きや提出期限を把握しておき、紛失時の相談にも落ち着いて対応します。

よくある質問と回答例:

- 「証明書をなくしました」→「再発行可能です。金融機関に問い合わせてください」

- 「提出期限はいつですか?」→「年末調整書類の提出期限と同じです」

- 「コピーでも大丈夫ですか?」→「原本が必要です」

(3)「給与所得者の保険料控除申告書」の記載方法に関するサポート

iDeCo控除は「給与所得者の保険料控除申告書」の右下「小規模企業共済等掛金控除」欄の「確定拠出年金法に規定する個人型年金加入者掛金」と「合計(控除額)」に記入します。

記入例を事前に配布し、証明書の金額をそのまま転記するよう指導してください。

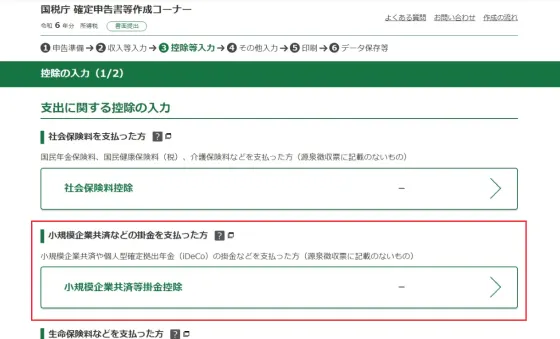

確定申告が必要なケースの案内

年末調整に間に合わなかった場合の確定申告手順を案内し、控除を逃さないようフォローします。

あくまで「税務に関するアドバイスではない」スタンスの維持

人事担当者は手続きの案内に留め、以下については専門家への相談を促してください。

- 税額への影響

- 個別の税務上の判断が必要な事項

iDeCoと年末調整を効率化するための実務ポイント

年末調整は毎年の定例業務であり、近年はiDeCo利用者の増加により控除処理の業務複雑性が高まっています。ここでは、現場で実践できる効率化のコツをご紹介します。

年末調整業務をラクにする進め方

年末調整でiDeCoの控除をスムーズに適用するには、必要書類の回収と確認をいかに効率化するかが鍵になります。

とくに「小規模企業共済等掛金払込証明書」の提出漏れを防ぐために、以下のアプローチが効果的です。

- 事前周知の徹底:提出期限を社内掲示板・メール等で複数回告知

- リマインド体制の構築:期限前の複数回にわたる督促スケジュールの設定

- 理解度の違いへの対応:提出手順マニュアルやFAQの配布による従業員サポート

- 段階的な収集:一括収集ではなく期限を分散した段階的な書類回収による年末繁忙期の負荷軽減

ペーパーレス化でよくある質問

年末調整のペーパーレス化が進展するなか、iDeCo関連書類の電子化に関する問い合わせが増加しています。

結論として、証明書類は電子交付が認められており、PDFデータでの回収でも控除申告には差し支えありません。ただし、国税庁の最新ガイドラインや各金融機関の電子交付方法は必ず確認しておきましょう。

システム導入時は、従業員がスマホやPCからスムーズにアップロードできるように用意し、操作方法を周知しておくと、問い合わせ削減につながります。

年末調整の効率化ならSmartHRのペーパーレス年末調整

iDeCoや新NISAに関する問い合わせ対応、証明書の回収ミス。これらの人的ミスを減らすには、年末調整のペーパーレス化が効果的です。

ペーパーレス年末調整による業務改善

SmartHRのペーパーレス年末調整なら、「はい」「いいえ」を選択する簡単なアンケート形式で従業員の負担を大幅に軽減。iDeCo証明書は画像アップロードで即座に内容確認でき、原本到着を待つ必要がありません。

プッシュ通知による自動リマインドで提出漏れを防止し、複数の証明書がある場合も自動で合算処理されます。人事担当者の集計・確認作業が効率化され、従業員も記入ミスなく手続きを完了できるため、双方の負担が削減されます。

お役立ち資料

担当者も従業員もわかりやすくて、使いやすい SmartHRのペーパーレス年末調整

年々複雑化する年末調整に関するマニュアルのアップデートや、従業員からの質疑応答に大幅に時間を取られるなど、大量の書類管理に追われ残業が増えてしまう人事・労務担当の方も多いのではないでしょうか。

わかりやすくて使いやすいと好評のSmartHRのペーパーレス年末調整についてご紹介します。

【こんなことがわかります】

- SmartHRの年末調整はココが違う!

- 年末調整システム導入時の注意点

AIアシスタントによる問い合わせ対応の自動化

2025年7月から提供開始される「AIアシスタント」機能では、iDeCoや新NISAに関する従業員からの問い合わせ対応を効率化できます。

- iDeCoや新NISAに関する質問にAIが24時間自動回答

- スマートフォンからも利用可能で、従業員の利便性が向上

- 類似・重複した問い合わせ対応が減り、人事担当者の負荷削減

お役立ち資料

AIアシスタントご案内資料

この資料でこんなことが分かります

- 従業員からの問い合わせ対応に関する課題

- SmartHRの「AIアシスタント」とは

- SmartHRの「AIアシスタント」の特徴と活用例

- 事前テストユーザーの声

毎年の年末調整の書類管理や従業員からの問い合わせ対応にお悩みの方は、ぜひ一度資料をご覧ください。

Q1. iDeCoと企業型DCは同じ控除になるか?

どちらも「小規模企業共済等掛金控除」の対象ですが、企業型DCは会社が代行するため従業員自身での手続きは基本的に不要です。ただし、個人拠出(マッチング拠出)分については年末調整での申告が必要になります。

Q2. 新NISAで控除証明書は発行されるか?

新NISAでは控除証明書は発行されません。新NISAは投資利益が非課税になる制度であり、拠出時には所得税や住民税に影響するものではありません。そのため、年末調整や確定申告での手続きは一切不要です。

Q3. 年末調整で控除漏れに気づいたらどうする?

控除漏れに気づいた場合は、翌年の確定申告で「還付申告」を行なえば控除を受けられます。還付申告は5年間さかのぼって申告可能なので、慌てずに手続きを案内しましょう。

Q4. iDeCoの小規模企業共済等掛金払込証明書(控除証明書)が届かない場合は?

住所変更の手続きが間に合わず、証明書が届かないケースが考えられます。まずは住所変更手続きを確認し、必要に応じて金融機関に再発行を依頼するよう案内します。